[ad_1]

丹尼尔博查斯基

继 2022 年全年业绩之后,我今天写信更新我对 Williams-Sonoma 的看法(纽约证券交易所:WSM). 直到最近,该公司相对不受经济衰退压力的影响。

快速图

从长远来看,WSM 的表现略好于 标准普尔 500 指数。然而,最近的表现似乎标志着一个拐点。 随着公司采用全渠道方法,利润率和整体盈利能力都大幅提高。 由于电子商务现在占销售额的 66%,因此在过去五年中商店的足迹减少了 20%。

公司介绍

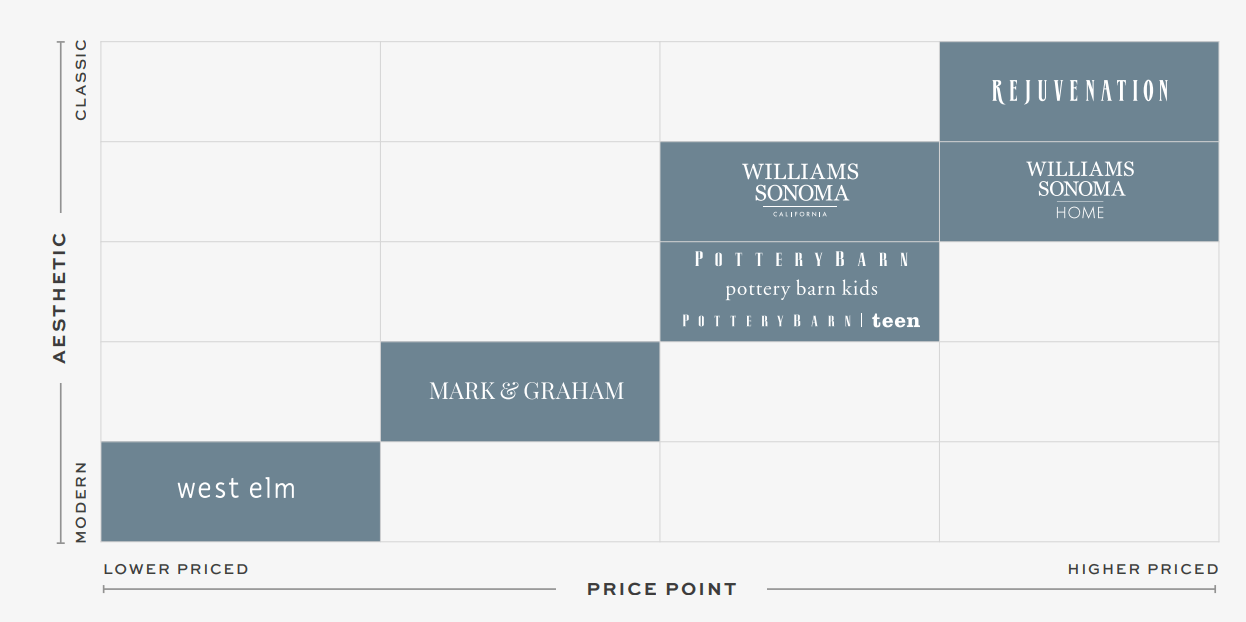

公司品牌的建立旨在跨年龄段和价位进行营销。 Mark and Graham 和 Rejuvenation 是两个增长强劲的新品牌,在 2022 年推动了 10% 的增长。该公司的跨品牌忠诚度计划为有针对性的广告提供了有意义的数据,并最大限度地减少了品牌之间的蚕食。 此外,年龄差距是一个坚实的 当新客户搬进他们的第一所房子/公寓并尽早将他们锁定在忠诚度计划中时尝试获得新客户的策略。

公司介绍

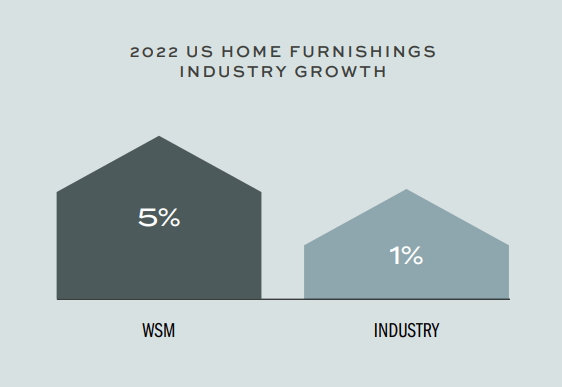

公司的整体战略已经初见成效。 2022年,公司收入增速远超整体市场,市场份额有所提升。

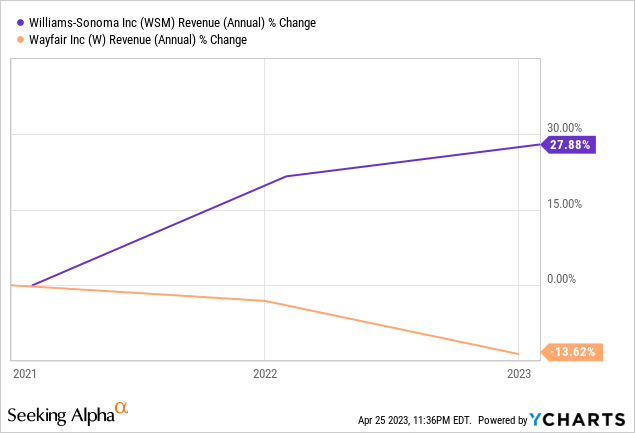

我读过很多关于 Wayfair 的预测(W) 和其他电子商务原生零售商将阻止 WSM 在家居装饰领域继续前进。 然而,从上面看,WSM 通过 COVID 在收入增长方面成功地大大超过了收入增长。

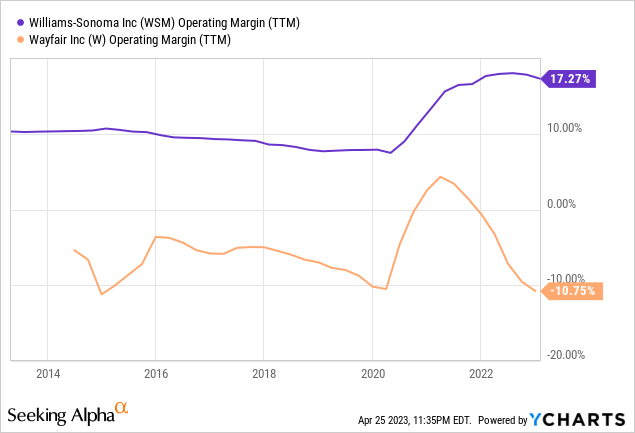

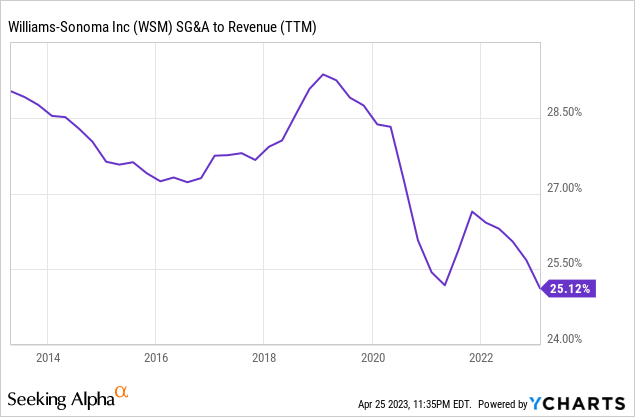

尽管收入增长更快,但该公司的利润也更高。 凭借精简的广告预算和适度改善的 SG&A 收入状况,随着时间的推移,该公司在扩大利润率方面做得很好。 就像我上面提到的,2020 年出现了一个积极的拐点,管理层现在预计有效营业利润率下限为 15%。

尽管由于更高的运输成本和投入成本通胀导致最近一个季度的毛利率压力,但由于他们继续在 SG&A 费用方面保持积极的杠杆作用,该公司总体上能够渡过难关。

2022 年的收入增长 6.5% 至 $8.674B,电子商务增长 4.5%,零售增长 11.1%。 全渠道的美妙之处在于,尽管 WSM 的业务已经向在线销售发生了巨大转变,但其门店足迹仍能超越电子商务的增长。 通用汽车去杠杆化了 380 个基点,正如我上面所讨论的,被 SG&A 收入增加 140 个基点所抵消。 本季度营业利润率为 17.5%。

然而,展望未来,2023 年的预测仍然很宽泛且并不理想。 基于第四季度的疲软,预计宏观经济压力将在上半年对业务产生重大影响。 管理层指导全年收入增长 -3% 至 +3%,营业利润率为 14-15%。

不过,这些压力都会过去,并有望在下半年得到改善。 我仍然看好这里的长期前景。 该公司的 B2B 企业取得了巨大的成功。 去年,该公司的 B2B 收入接近 10 亿美元,同比增长 27%,过去两年增长 166%。 该公司的目标是收入 2B 美元,预计总的潜在市场为 80B 美元。 此外,进军印度似乎是 WSM 的双赢。 该公司正在利用本地合作伙伴关系打入本世纪最重要的市场。 我更喜欢当地的合作伙伴关系,让了解市场的精明商人能够建立业务,从而降低整体失败风险。

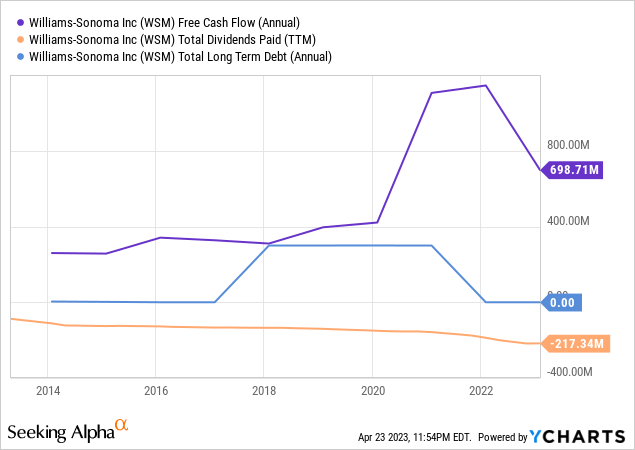

公司资本状况良好。 WSM 没有负债,资产负债表上有 3.67 亿美元的现金。 股息刚刚连续第 13 年上调 15%,管理层似乎致力于延续这一势头。 董事会批准了 10 亿美元的股票回购计划,考虑到公司的估值,这似乎是合适的。 从资本支出来看,预计 2023 年将比 2022 年低 20%,约为 2.5 亿美元,这完全在公司的自由现金流范围内。 总而言之,WSM 的资产负债表看起来状况良好,我预计股东将从这里获得稳定的现金流。

快速图

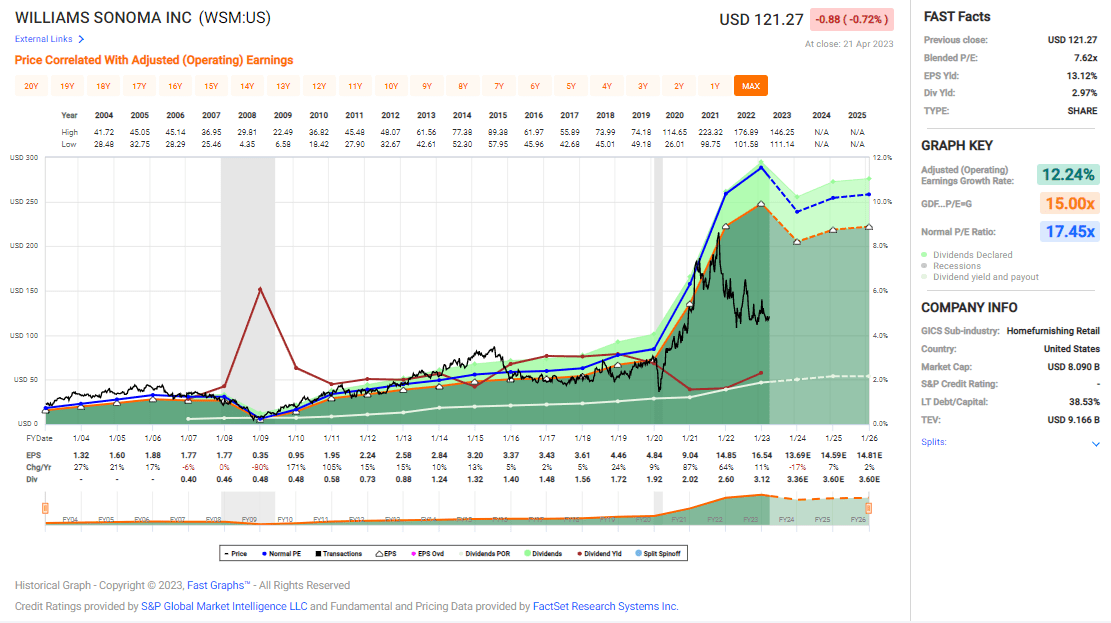

到 2021 年的盈利增长是一件美妙的事情。 然而,展望未来,由于预计公司的利润率扩张不会继续,预计将实质性趋于平稳。 长期收益增长率约为 12%。

快速图

然而,放大来看,自 2012 年以来的平均盈利增长高达近 16%。 平均估值仍然适中。

快速图

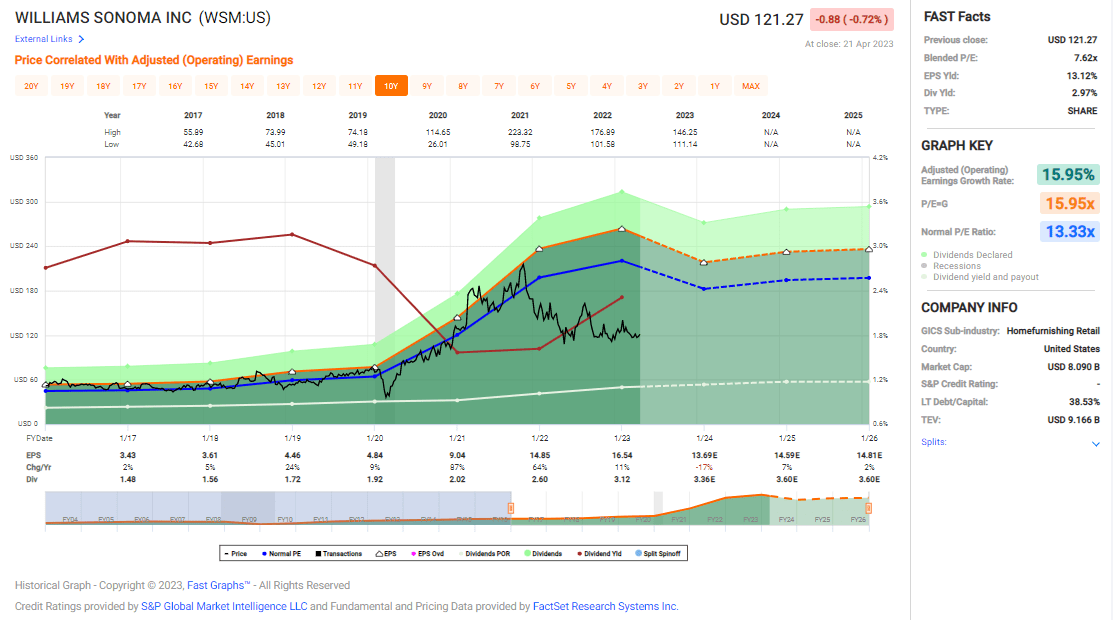

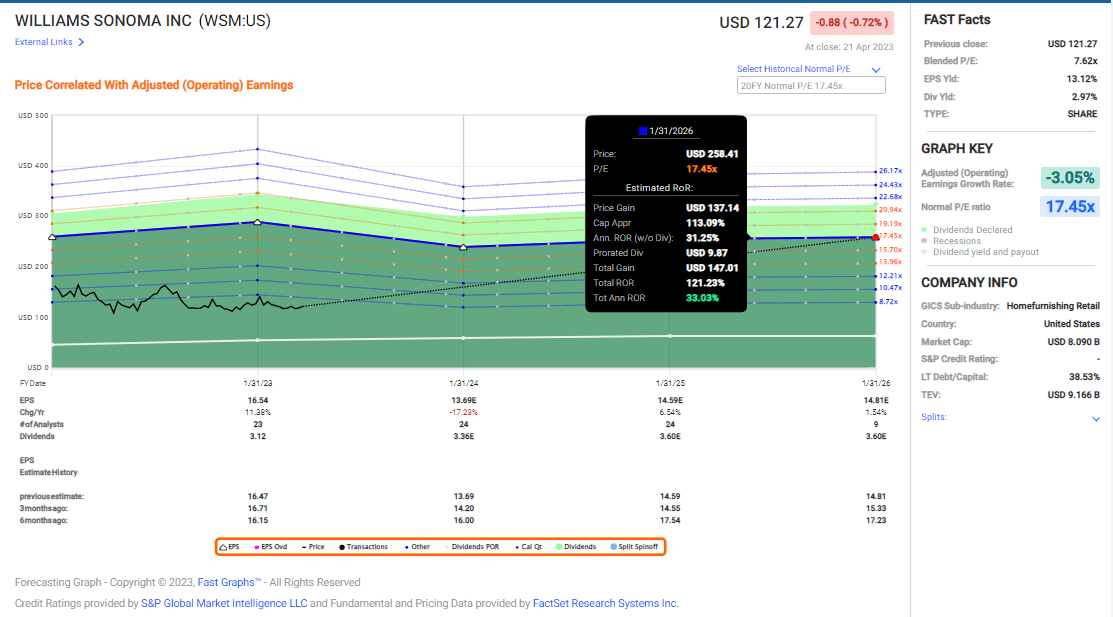

基于回归到 17.5 倍收益的长期平均估值(这看起来很公平),到 2026 年,今天的投资可能会产生超过 33% 的年化回报。

快速图

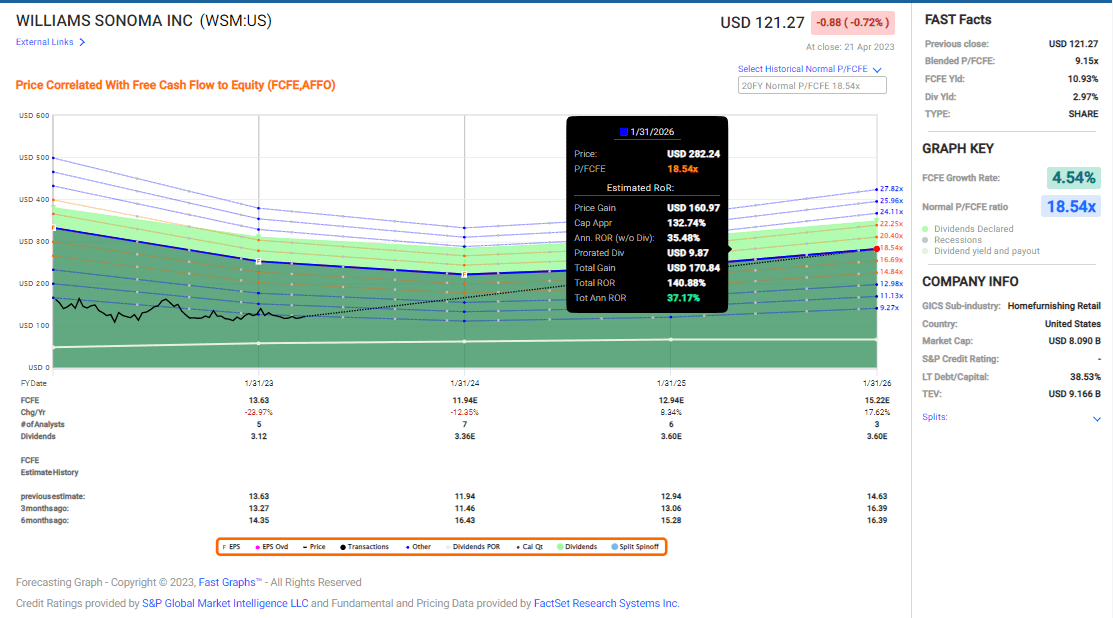

从自由现金流增长预测来看,今天的投资可以产生超过 37% 的年化总回报率,回到长期平均估值水平。 预测下降至 21% 的回报率更温和的 13 倍自由现金流。

这些预计回报只是一种根据此处指标的可能路径跟踪公司当前估值的方法。 不要把帽子挂在他们身上,但它告诉我,考虑到业务实力,WSM 被严重低估了。 该公司拥有多个强劲的增长载体,是占据市场份额的一流运营商,几乎每项指标都指向正确的方向。 资产负债表是原始的,但考虑到宏观经济背景,近期增长仍然不明朗。 我很乐意等待。 WSM 是一个强有力的买入,也是我 3-5 年时间范围内的首选之一。

[ad_2]

Source link