[ad_1]

霍斯罗克

定制卡车 One Source, Inc. (纽约证券交易所代码:CTOS) 报告了一种行之有效的商业模式,该模式可能会受益于美国颁布的基础设施法案。 在我看来,与客户的进一步成功直接联系、产品定制和总债务管理将 可能会交付 FCF 一代。 我还看到了 Nesco 合并整合失败、商誉减值以及对 Platinum 商业利益的依赖等风险。 考虑到这一点,并考虑到未来的自由现金流预期,在我看来,该股似乎被严重低估了。

定制卡车

并非世界上每个国家都拥有美国拥有的大型卡车车队以及高速公路和货运能力。 Custom Truck One Source 是与该市场及其扩张和产能直接相关的公司之一,因为他们主要提供与卡车支持相关的产品以及现场工具以及二手卡车和卡车的销售或租赁。

我想指出这个市场的规模,由于垄断了各种产品的陆路运输,运往最多样化的行业,因此对相关和活跃公司的服务产生了很高的需求。 这对于 30 多年前成立为 Custom Truck 且目前在全国拥有 35 个地点的公司来说,意味着合同和客户的源源不断的流动。

公司网站

Custom Truck 不仅提供运输用卡车和车队的租赁和销售,还在其电信行业的电力公用事业、铁路线和全国不同功能的设施中运营。 据该公司称,这个市场正在增长,并且近年来出现了转变,公司和个人都更愿意在拥有设备之前先租用设备,因为这样可以将这些产品的管理外包。

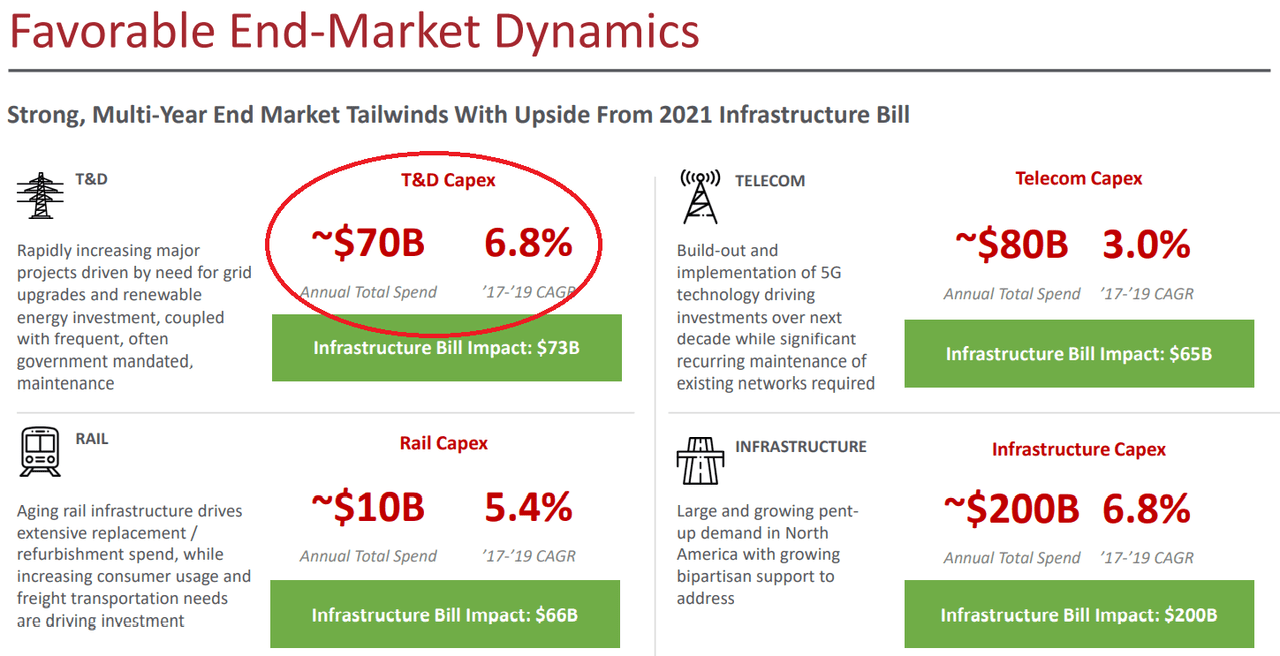

此外,在最近的一次演讲中,由于 2021 年的基础设施法案,管理层注意到有利的终端市场动态和上行空间。 基础设施法案的影响预计将增加电信、基础设施和铁路行业的资本支出,这很可能有利于 Custom Truck 的商业模式。

投资者介绍

有一些债务的健康资产负债表

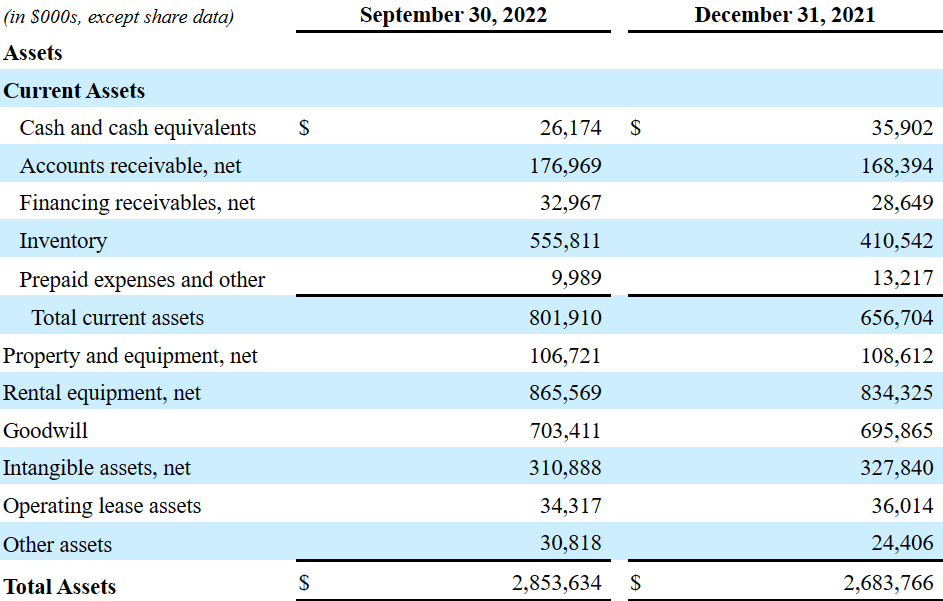

截至 2022 年 9 月 30 日,Custom Truck 报告的现金为 2617.4 万美元,应收账款为 17696.9 万美元,融资应收账款为 3296.7 万美元。 此外,存货55581.1万元,流动资产总额接近80191万元。 流动资产/流动负债比率超过 1 倍,因此我不会担心公司的流动性问题。

财产和设备价值10672.1万美元,其中租赁设备价值86556.9万美元,商誉价值70341.1万美元。 无形资产31088.8万元,总资产28.5亿元。 总资产/总负债比率大于 1 倍,因此我认为资产负债表是健康的。

10-Q

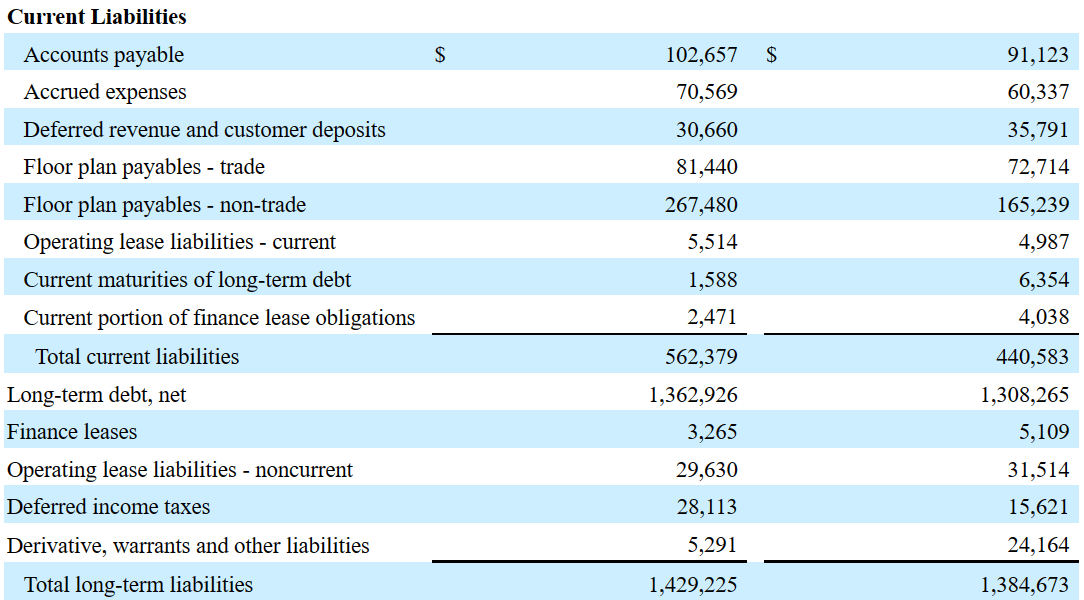

负债包括价值10265.7万美元的应付账款,应计费用约为7056.9万美元,递延收入约为3066.00万美元。 最后,流动负债总额接近 5.62379 亿美元。

此外,长期债务接近13.6亿美元,经营租赁负债价值2963万美元,递延所得税接近2810万美元,我不担心公司的长期负债。 长期债务总额似乎并不小,但 Custom Truck 提供稳定的 EBITDA 利润率。 因此,在我看来,大多数投资者不会介意以相当数量的债务为运营融资。

10-Q

分析师似乎比管理层更乐观

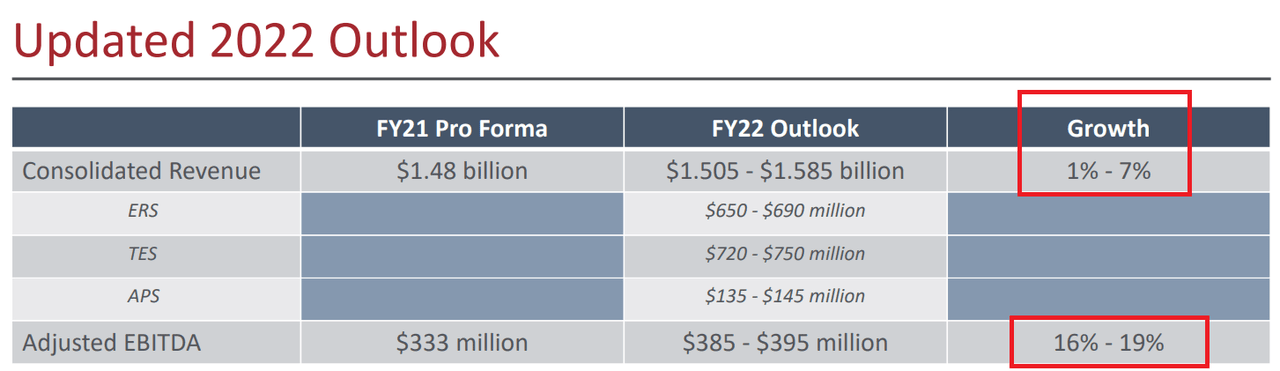

该公司的指引包括销售额增长 1% 至 7%,调整后的 EBITDA 利润率接近 16%-19%。 这些数字明显低于该公司在 2021 年和 2020 年报告的数字,因此我对我的基本情况更加乐观。

投资者介绍

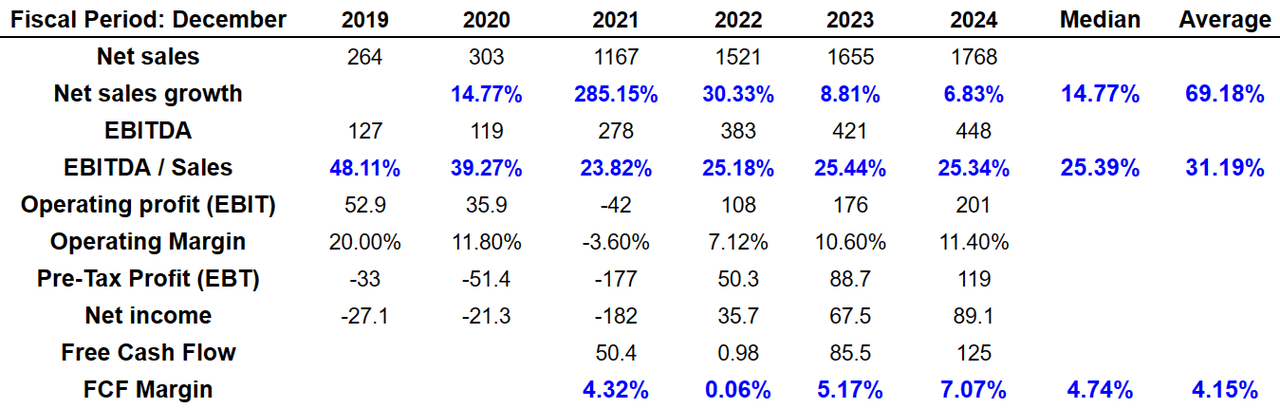

市场估计包括 2024 年销售额 17.68 亿美元,净销售额增长 6.83%,2024 年 EBITDA 为 4.48 亿美元,EBITDA/销售额比率为 25.34%。 营业利润将达到 2.01 亿美元,营业利润率为 11.40%。 此外,税前利润为1.19亿美元,净收入为8910万美元。 最后,2024 年 FCF 将接近 1.25 亿美元,FCF 利润率为 7.07%。

市场筛选网

与客户直接接触、定制和股票回购计划的进一步成功可能使股价高达 13 美元

Custom Truck 允许其客户全年每天 24 小时与支持区域建立直接联系,以解决与其遍布美国的 9,000 个设施中的任何一个的冲突。 这在竞争激烈的市场中,尤其是在运输卡车的销售和租赁方面,产生了与竞争公司相比的价值差异,有利于公司业务模式的一致性。 在这种情况下,我认为与客户进一步成功的关系可能会带来收入增长。

尽管Custom Truck在区域和全国范围内有大量的竞争对手,但公司认为在市场定位方面具有一定的优势,这主要与公司在该领域的经验和与客户的良好关系。 在我看来,这些因素,加上公司为客户提供一站式服务和定制化的综合模式,以及平均机龄为 3.8 年的现代化车队,使公司的服务产品具有一致性和非常有利于其在市场上的成长和扩张的信誉。

最后,在我的基本情况下,我假设进一步的股票回购可能会带来更多的股票需求,这可能会增加股东的价值创造。 管理层在最近的季度报告中对其股票回购计划做出了一定的解释。

投资者介绍

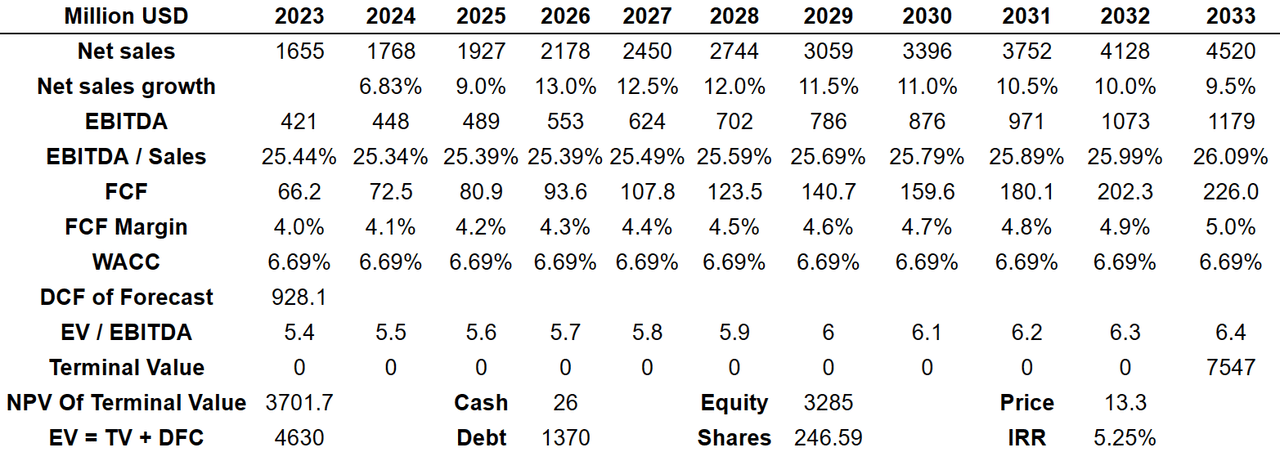

我的数据包括 2033 年净销售额 45.2 亿美元和 2033 年净销售额增长接近 9.5%。 除了接近 11.79 亿美元的 EBITDA 和 26.09% 的 EBITDA/销售额比率之外,2033 FCF 将约为 2.26 亿美元。

Bersit 的 DCF 模型

如果我们假设 WACC 为 6.69%,贴现后的自由现金流总额将为 9.281 亿美元。 此外,EV/EBITDA为6.4倍,终值将接近75.47亿美元,终值净现值为37亿美元。

此外,我获得了 46.30 亿美元的企业价值,其中现金 2600 万美元和接近 13.7 亿美元的债务意味着价值 32.8 亿美元的股权。 最后,合理价格为每股 13.3 美元,内部收益率接近 5.31%。

商誉减值、合并整合以及与债务总额相关的风险可能导致每股估值为 4.7 美元

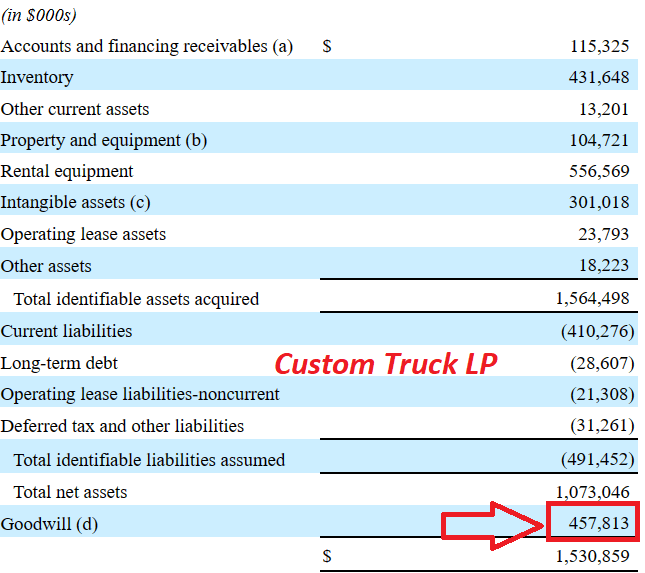

在我看来,可以公平地说,Custom Truck 的商业模式存在永久性风险。 首先,收购较小的公司保证了公司未来的发展。 另一方面,无法将这些新业务整合到现有部门中可能会对公司的运营产生负面影响。 商誉减值或降低未来自由现金流量预期可能会降低对该股票的需求。 与这些想法一致,让我们注意到 Custom Truck 进行的收购不包括少量商誉。 在收购 Custom Truck One Source 时,LP 管理层报告的商誉总额为 4.57 亿美元,总对价为 15 亿美元。

10-K

除了仍在整合过程中的新收购的 Nesco 和 Custom Truck 之外,该公司目前严重依赖拥有多数股权的 Platinum。 Platinum 的利益与您的利益不一致的可能性可能会导致无法或缺乏决策制定。 管理层在上一份年度报告中讨论了这些风险。

Platinum 拥有我们完全稀释后的大部分股份,因此有权控制我们的事务和政策。 白金还在很大程度上控制着董事的选举、管理层的任命、合并的进行、我们几乎所有资产的出售以及其他非常规交易。 如此选出的董事有权根据我们的债务条款发行额外股票、实施股票回购计划、宣布股息和做出其他决定。 Platinum 的利益可能与您的利益发生冲突。 资料来源:10-K

最后,Custom Truck 目前发现自己背负着超过 10 亿的巨额债务。 无论出于何种原因,债务资本市场的收紧状况都可能影响公司的偿付能力。 因此,我认为公司的 EV/EBITDA 倍数可能会降低,公允价也会下降。 管理层在上一份年度报告中对这些风险进行了解释。

为了偿还我们的债务,我们需要大量现金。 我们未来支付债务利息和本金以及为资本支出和收购提供资金的能力将取决于我们未来的经营业绩和再融资选择的可用性,这将受到当前经济状况、资本可用性的影响,因为以及财务、业务和其他因素,其中一些是我们无法控制的。 资料来源:10-K

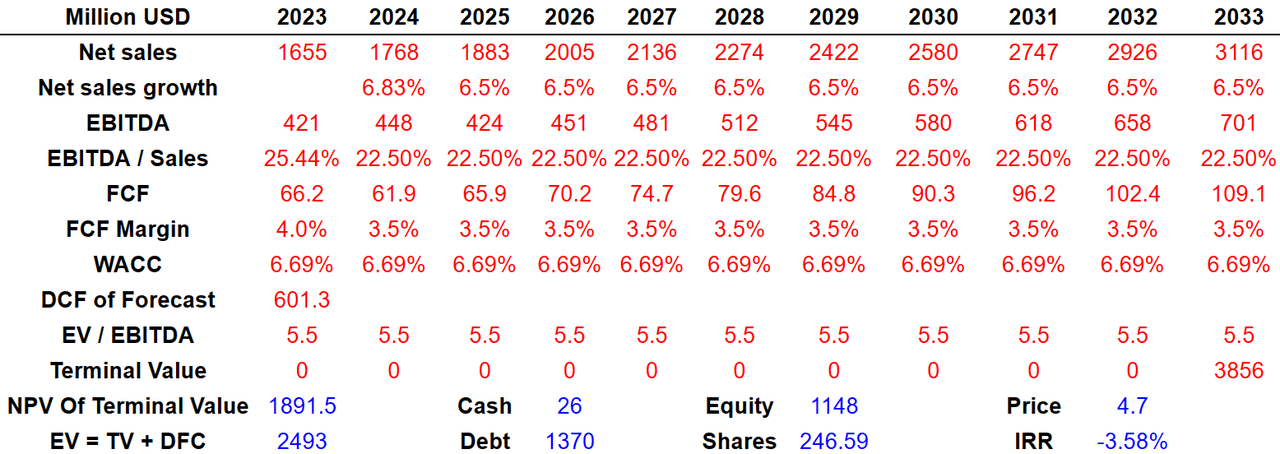

在之前的条件下,我包括了 2033 年净销售额 31.16 亿美元以及 6.5% 的净销售额增长,2033 年 EBITDA 为 7.01 亿美元,EBITDA/销售额比率为 22.50%。 2033 年自由现金流量为 1.091 亿美元,自由现金流量利润率为 3.5%。 我相信我的数字是相当保守的。

Bersit 的 DCF 模型

在这种情况下,折现自由现金流的总和将为 6 亿美元,EV/EBITDA 倍数为 5.5 倍,2033 年的最终价值将为 38.5 亿美元,净现值为 18.915 亿美元。 此外,我还获得了近25亿美元的企业价值和115万美元的股权。 最后,合理价格将接近每股 5 美元,内部收益率为 -3.5%。

结论

凭借经过 30 多年验证的商业模式、基础设施法案和成功的客户关系,在我看来,Custom Truck 可能会实现销售增长和 FCF 生成。 我显然看到了债务总额和新收购 Nesco 和 Custom Truck LP 失败的风险,但是,我相信股价肯定有上涨潜力。

[ad_2]

Source link