[ad_1]

AlexLMX/iStock 来自 Getty Images

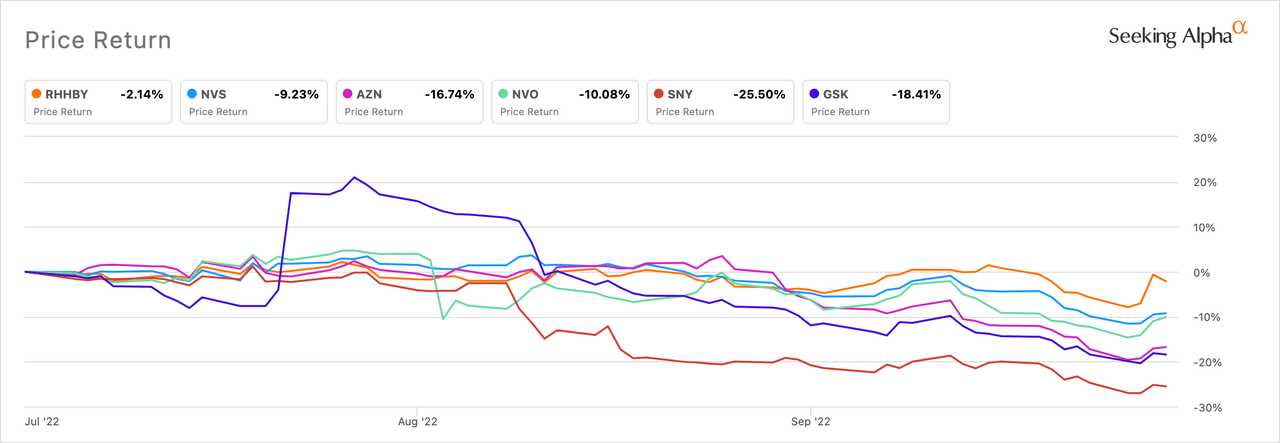

与股市其他大部分地区一样,第三季度对于欧洲主要制药公司来说是一个难忘的时刻。

2022 年第三季度,标准普尔 500 指数为 下降约 5%. SPDR MSCI欧洲健康 Care UCITS ETF 在巴黎泛欧交易所(股票代码:STW)的主要上市,表现更糟, 下降 8% 本季度。 它的 前 10 名持股 是基于市值的最大的欧洲制药公司之一。

欧洲最大的制药公司罗氏(OTCQX:RHHBY)(OTCQX:RHHBF)也是本季度表现最好的制药公司, 仅下降 2%.

该公司的一个主要问题是即将推出其最畅销的药物之一 Lucentis (雷珠单抗)的仿制药,用于治疗与年龄相关的黄斑变性。 在第二季度,罗氏 (OTCQX:RHHBY) 报告美国销售额为 3.16 亿瑞士法郎(3.201 亿美元),同比下降约 4%。

周一, Coherus BioSciences (CHRS) 将在美国推出其与 Lucentis 的生物仿制药 Cimerli。 9 月,欧洲药品管理局建议在欧盟批准 Stada 的 Ximluci 生物类似药。

罗氏希望其对 Lucentis 的后续产品 Vabysmo (faricimab) 能够削弱 Lucentis 仿制药的一些打击。 在第二季度,它带来了 1.09 亿瑞士法郎(1.104 亿美元)的销售额。

本月表现第二好的公司是瑞士制药公司诺华(纽约证券交易所代码:NVS),这是 下降约 9%. 虽然诺华(NVS)今年早些时候从几个美国药物批准中受益——例如 Vonjo(pacritinib)和 Pluvicto(lutetium Lu 177 vipivotide tetraxetan)——但第三季度在这方面要安静得多。

本季度在美国,FDA 批准了该公司的 Tafinlar (dabrafenib) + Mekinist (trametinib) 的组合用于具有一定突变的实体瘤,而在欧盟,Scemblix (asciminib) 于 8 月被批准用于慢性髓细胞白血病。

诺华 (NVS) 于 9 月 26 日刚刚触及 52 周低点 52.10 美元。该制药公司挥之不去的一个主要担忧是其重磅多发性硬化症药物 Gilenya (fingolimod) 的仿制药的潜在推出。 它在 2021 年的销售额约为 $2.8B。 9 月 29 日,美国最高法院暂停了上诉法院的授权,该授权将允许 Gilenya 仿制药。

紧随诺华(NVS)之后的是丹麦制药公司诺和诺德(NVO), 关闭 ~10% 在本季度。 这家糖尿病治疗公司的一个关键亮点是它以 1.1B 美元收购了专注于镰状细胞病的 Forma Therapeutics (FMTX)。

9 月,该公司受到后期试验数据的鼓舞,该数据显示,与自己每天一次的 Tresiba(德谷胰岛素)相比,每周一次的胰岛素 icodec 产生了更好的结果。

自 2021 年 6 月批准 Wegovy(索马鲁肽)作为减肥治疗药物以来,诺和诺德受益匪浅。 然而,在第二季度,收入为 1.2B 丹麦克朗(约 1.582 亿美元),而第一季度为 1.4B(1.845 亿美元)。

Wegovy 也很可能很快就会面临来自礼来公司的 Mounjaro (tirzepatide) 的竞争。 虽然目前只批准用于糖尿病,礼来正在寻求批准 Mounjaro 作为减肥治疗。 在面对面的试验中,Mounjaro 在 A1C 和体重减轻方面击败了 Wegovy。

阿斯利康 (纳斯达克代码:AZN) 损失 17% 在本季度。 它在 9 月 26 日触及 52.65 美元的 52 周低点。该公司在本季度确实有一些积极的催化剂,从几项试验的读数来看,该试验旨在扩大其几种肿瘤治疗的适应症。 然而,上个月,瑞士信贷将其评级下调至中性,称阿斯利康 (AZN) 目前的股价反映了其肿瘤学潜力。

欧洲排名垫底的两大制药公司葛兰素史克(纽约证券交易所代码:葛兰素史克) 和赛诺菲 (纳斯达克股票代码:SNY), 损失分别为~18% 和~26% 在本季度。 葛兰素史克 (GSK) 第三季度的重大事件是 7 月份将其消费者保健部门分拆成一家单独交易的公司 Haleon (HLN),该公司自开始交易以来也大幅下跌。

赛诺菲 (SNY) 以及葛兰素史克 (GSK) 和 Haleon (HLN) 在本季度也受到影响,原因是担心胃灼热药物 Zantine(雷尼替丁)可能面临法律诉讼,以及与潜在人类致癌物水平不可接受的明显联系。 , N-亚硝基二甲胺。 两家公司表示,没有证据表明 Zantac 与癌症有关。

一家备受关注的欧洲制药公司 BioNTech 是 下降 14% 在本季度。 该公司与辉瑞 (PFE) 一起开发了 COVID-19 疫苗 Comirnaty,一直在应对疫苗销量下降的问题。

[ad_2]

Source link