[ad_1]

伊夫在这里。 加布里埃尔·祖克曼 (Gabriel Zucman) 因其对避税天堂的研究而声名鹊起,这本书后来成为了《国家隐藏的财富》(The Hidden Wealth of Nations) 一书。 祖克曼得出结论,全球财富的 8% 都存放在避税天堂,而 6%,即这 8% 的财富中的 75%,实际上不受税务人员的影响。

大多数人认为避税天堂主要是阴暗的寡头和第三世界独裁者的工具,但最大的用户是大公司。 尼古拉斯·沙克森 (Nicholas Shaxxon) 在他的《金银岛》(Treasure Islands) 一书中使用了前面的一章来描述公司如何将收入从非洲转移到非洲成为净资本出口国的程度。

Zucman 和他的合著者 Ludwig Wier 将这篇文章重点放在关于欧盟和美国遏制避税天堂使用的努力是否产生很大影响的新论文的发现上。 他们的结论是没有。

作者:加州大学伯克利分校经济学教授 Gabriel Zucman 和丹麦财政部秘书处负责人 Ludvig Wier。 最初发表于 VoxEU

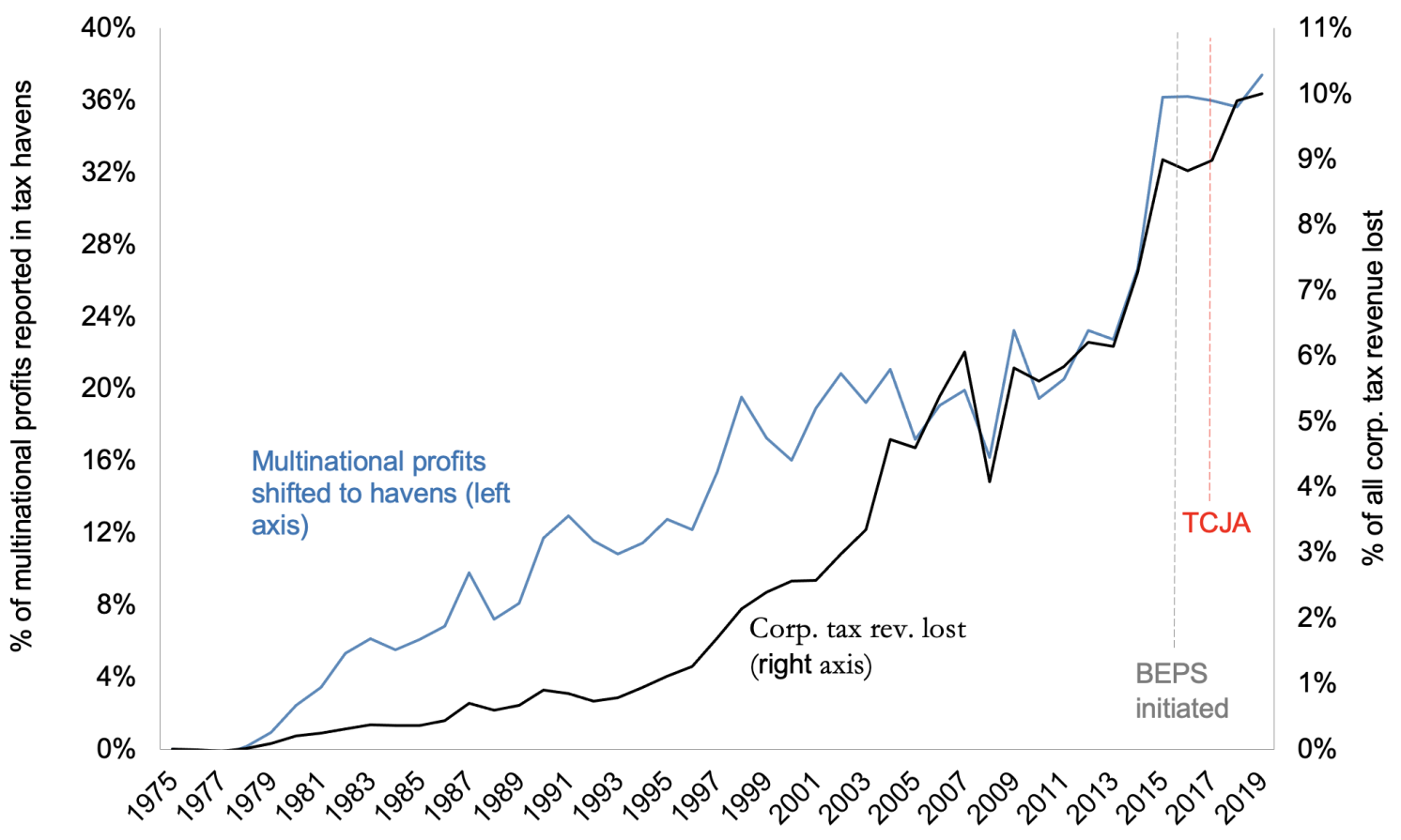

十年来,世界一直在努力遏制利润向避税天堂的转移,但基本上没有一致的时间序列来评估这些改革的影响。 本专栏使用涵盖 1975-19 年期间的全球利润转移的新时间序列来估计转移到避税天堂的跨国公司利润(在总部所在国家/地区以外产生)的比例从 1970 年代的不到 2% 增加到 2019 年的 37% 2019 年,税收损失约为 2500 亿欧元。

2012 年 6 月,在洛斯卡沃斯举行的 G20 会议上,世界各国领导人证明有必要遏制企业利用避税天堂的做法。 经合组织负责制定一项计划,该计划最终由 15 项切实行动组成,这些行动应显着限制滥用公司税的做法。 三年后,G20 正式通过该计划,并于 2016 年在全球开始实施(Djankov 2021)。

在这项具有里程碑意义的协议签署之后,有问题的公司税收做法的泄露事件如潮水般涌来(巴拿马文件、天堂文件等)。 这些激起了公众的愤怒,并导致世界各地采取进一步的政治行动。 在美国,特朗普政府于 2017 年底通过了《减税和就业法案》,该法案几乎将美国的企业税率减半,并打击位于避税天堂的利润,这两项行动旨在降低将利润转移到避税天堂的动机. 与此同时,被特朗普称为“税务女士”的玛格丽特·维斯塔格 (Margrethe Vestager) 开始关注欧盟成员国向跨国公司提供优惠税收协议。 最后,通过 SDG 16.4.1,降低利润转移到避税天堂成为可持续发展目标 (SDG) 的明确组成部分。

那么,所有这些计划都奏效了吗? 这些全球努力是否遏制了利润向避税天堂的转移? 在一篇新论文(Wier 和 Zucman 2022)中,我们对此进行了调查,发现事实并非如此。 自 1980 年代至今,企业将人为利润转移到避税天堂的现象不断增加。

全球利润转移的定量估计

大量证据表明,跨国公司将利润转移到避税天堂(例如 Bolwijn 等人,2018 年、Clausing 2016 年、Crivelli 等人,2015 年、Tørsløv 等人,2022 年)。 然而,直到现在,我们还没有很好地了解全球利润转移的动态。 自 2015 年以来,公司是否减少了他们在避税天堂的预订金额,或者他们是否找到了规避新法规的方法? 许多研究提供了全球利润转移的估计,但它们通常只针对一个参考年进行估计。 此外,由于这些研究依赖于不同的原始来源和方法,它们的估计值不能直接比较,因此很难通过将不同的数据点拼凑在一起来构建一致的时间序列。

这限制了我们研究利润转移动态和了解为遏制它而实施的各种政策的影响的能力。 本文试图通过创建遵循通用方法构建的全球利润转移时间序列来克服这一限制。 我们的系列让我们能够描述全球企业利润规模的变化、这些利润中记入相对低税地区的部分,以及每个国家政府的这种转移成本。

我们的起点是 Tørsløv 等人的估计。 (2022),这是针对 2015 年的。基于相同的来源并应用相同的方法,我们首先将这些估计扩展到 2015 年至 2019 年,这一时期包括税基侵蚀和利润转移 (BEPS) 过程和美国2017 年的税制改革。然后我们将 2015 年之前的系列构建回 1975 年,这使我们能够捕捉到跨国公司利润急剧上升的金融和贸易自由化的几十年。 由于缺乏实施 Tørsløv 等人的完整方法所需的一些输入数据。 (2022 年),这些 2015 年前的系列基于额外的假设,存在一定误差。 然而,这些系列中出现的主要定量模式可能是可靠的。

我们的主要发现

- 从 1975 年到 2019 年,全球企业利润的增长速度远快于全球收入。在此期间,利润在全球收入中的份额增加了三分之一,从大约 15% 增加到接近 20%。 这一增长是由于公司(相对于非公司企业)在全球产出中所占份额的增加以及公司产出中资本份额的增加。 企业利润的快速增长意味着,如果全球企业所得税有效税率保持不变,全球企业税收收入(占全球收入的一小部分)应该自 1975 年以来增加约三分之一。实际上,企业税收收入停滞不前相对于全球收入——也就是说,全球有效企业所得税率下降了约三分之一。

- 跨国公司的利润大幅上升,跨国公司的利润被定义为公司在其总部以外的国家登记的利润。 自 1975 年以来,跨国公司利润在全球利润中所占的份额已经翻了两番多,从大约 4% 增加到大约 18%。 这种演变反映了跨国公司的崛起,这是一个众所周知的发展,但迄今为止缺乏全球量化。 自 21 世纪初以来,这种增长尤为明显。 这种演变可以解释为什么如何对跨国公司征税的问题在 21 世纪的头二十年变得更加突出。 当外国利润仅占全球利润的 5% 左右时(从 1970 年代到 1990 年代后期就是这种情况),对这些利润适当征税对税收收入的影响相对较小。 随着跨国公司利润的增加,对收入的影响要大得多。

图1 公司利润(占收入的百分比)和跨国利润(占所有利润的百分比)

- 转移到避税天堂的跨国利润比例激增。 据我们估计,这一比例已从 1970 年代的不到 2% 增加到 2019 年的 37%。由于跨国利润本身的增长速度远快于全球利润,全球利润(跨国和非跨国)的一部分转移到了税收上避险资产从 0.1% 上升到 7% 左右。 与这些发现一致,我们估计全球利润转移造成的企业税损失已从 1970 年代企业税收的不到 0.1% 增加到 2019 年的 10%。税收损失略高于利润转移到税收的比例全球避风港,因为转移利润的边际利率高于平均利率。

图 2 避税天堂的跨国公司利润和公司税损失

- 2019 年——BEPS 程序实施四年,减税和就业法案颁布两年后——全球利润转移或美国跨国公司的利润转移没有明显下降(据我们估计,这占大约全球利润转移的一半)相对于 2015 年。当然,如果没有 BEPS 和减税和就业法案,利润转移可能会继续增加; 我们并不认为这些举措没有效果。 然而,到目前为止,它们的影响似乎不足以导致全球利润转移到海外的数量减少。 这一发现表明,仍有空间采取额外的政策举措来显着减少全球利润转移。

作者注:本专栏中的观点是作者的观点,不一定代表丹麦财政部的观点。 我们所有的研究都可以在公共数据库 missingprofits.world 中找到。 在这里,您可以使用我们的交互式地图查看每个国家/地区的个人税收损失(或收益)。 您还可以找到最近发表在 Review of Economic Studies 上的方法说明。 随着新数据的出现,我们将继续更新我们的结果。

参考原帖

[ad_2]

Source link