[ad_1]

胡安-恩里克

建筑公司 Tutor Perini Corp. (纽约证券交易所代码:TPC) 预计将受益于未来几年政府在新的大型基础设施项目上的支出增加。 作为一个额外的刺激因素,它也可能是一个收购目标,尽管他们有一些争议 导致巨额应收账款的可疑会计做法。 TCP最近参与了许多大型建设项目,例如纽约市的哈德逊城市广场和纽瓦克机场的新航站楼A。 一些仍处于最后规划阶段的大型项目包括耗资 5.19 亿美元的新泽西州拉里坦大桥更换工程和马里兰州耗资 50 亿美元的收费公路和桥梁项目。

应收账款 – 重大问题

我将首先介绍投资者多年来关注的一个主要问题,包括几年前杰里米·布鲁姆 (Jeremy Blum) 的一篇文章。 在我看来,他们资产负债表上的应收账款项目是有问题的。 如果应收账款数字被夸大了,那就意味着当前和以前的收入数字被夸大了,这意味着收入被夸大了。 其中许多都非常古老。 例如,根据他们的 3Q 1-Q:“截至 2022 年 9 月 30 日,管理层估计超过一年收取的应收保留金金额约为余额的 47%。”

TPC 经常对建筑项目出价“低”,然后又要求更改订单。 他们多年来一直这样做。 他们开出一定金额的账单并将该金额记录为应收账款,这也被视为收入。 TPC 的问题在于应收账款的收款。 纽约上诉法院最近的一项裁决表明了这个问题。 法院裁定 TPC 败诉,该公司于 12 月 9 日提交了一份 8-K 报告,称第四季度将产生 4300 万美元的税前费用。 人们不得不想知道他们的应收账款中有多少实际上将被支付或至少部分支付。

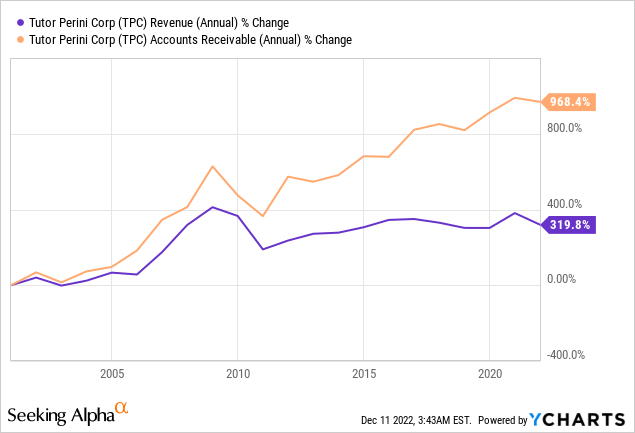

通常预期收入和应收账款金额将随着时间的推移增加大约相同的百分比。 TPC 的情况并非如此,如下图所示。 在过去的二十年里,收入增长了 319.8%,但应收账款增长了 968.4%。

年收入和应收账款的百分比变化 – 20 年

对于很多公司来说,应收账款在估值模型中并不是真正重要的因素,但对于Tutor Perini来说,这是一个关键因素。 每股 TPC 股票的最新应收账款总额为 35.67 美元,而股价为 7.54 美元。 这比 2012 年底的每股 23.79 美元有了显着增长。现实情况是,很难估计 TPC 股票的适当价值,因为他们的律师有能力在法庭上谈判和/或主张他们的案件以获得帐户收取的应收账款是大多数投资者无法预测的。

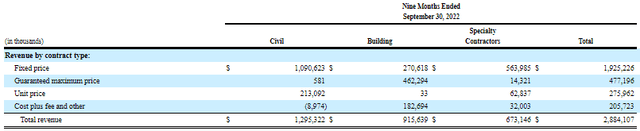

然而,我无法确定某些类型的合同或项目类别是否会导致付款纠纷增加,从而导致应收账款增加。

合同类型和项目类别

sec.gov 网站

报告的 GAAP 收入与实际现金流量

通常在评估一家公司时,投资者主要关注 GAAP 损益表,但 TPC 并不能真正反映他们的运营情况。 实际获得报酬的问题又来了。 GAAP 收入反映的是计费项目,而不是实际收到的现金。 2022 年前九个月就是这个问题的一个突出例子。 报告的 9 个月 GAAP 亏损为 1.049 亿美元,但经营活动提供的净现金为正 2.513 亿美元。 2021年九月报倒转。 2021 年 GAAP 收入为正 9300 万美元,但运营现金流为负 1.526 亿美元。 管理层似乎甚至无法很好地处理 GAAP 结果。 去年 5 月,他们将 2022 年每股收益指引维持在 1.15 美元至 1.60 美元之间。 九个月的实际报告每股收益为每股亏损 2.28 美元。 第 4 季度必须非常高才能达到他们 5 月份的指导数字,这不太可能,因为他们刚刚宣布了将包含在第 4 季度的 4300 万美元费用。

由于几乎不可能准确预测他们何时会获得现金,因此很难对 TPC 进行估值。 例如,在纽约,对于政府机构项目,他们首先尝试协商现金回收,如果没有达成协议,则将提交给纽约市合同纠纷解决委员会。 如果 TPC 对结果不满意,他们将上法庭进行审判。 随后可以向纽约上诉法院提出上诉。 这个过程往往需要数年时间才能解决,这也解释了为什么应收账款数字如此之高。 (对律师来说很棒,但对 TPC 投资者来说就不太好了。)

我认为未来两年的 GAAP 结果可能会很疲软,因为主要项目已经完成,并且在新的大型项目全面投入运营之前,但我也预计现金流会很强劲,因为之前的收款问题已经解决。 管理层在 11 月初的电话会议上表示,他们计划在 2023 年第一季度使用 1 亿美元现金偿还债务。在同一次电话会议上,管理层谈到了未来的股票回购和股息,他们目前没有支付,但这“将取决于我们收藏的意义,以及所有现金流的成功与否”。 在我看来,有趣的是,这些项目取决于现金,而不是其他公司用来确定股东回报的典型收益重点。

先前和潜在的未来收购目标

就在大流行开始之前,有报道称阿波罗全球管理公司 (APO) 有兴趣以每股 17 美元的价格收购 TPC。 在路透社报道之前,该股的交易价格约为 12 美元。 由于经济崩溃和动荡的市场条件,潜在的购买失败了。 我不知道 Apollo 是否还有兴趣,但我认为拥有 16.3% 股份的首席执行官 Ronald Tutor 现年 82 岁,这可能是 TPC 寻找买家的动力。 潜在的收购是我认为 TPC 值得买入的两个主要原因之一。

新的大型基础设施项目

我认为 TPC 值得买入的第二个主要原因是,由于 2021 年基础设施法案授权 1100 亿美元用于基础设施项目,我预计未来几年将有大量新的 5000 万至 1 亿美元的基础设施项目,例如例如道路和桥梁,以及一些大型项目,例如耗资 50 亿美元的马里兰收费公路项目。 这个收费公路和桥梁项目将由一家由澳大利亚银行的附属公司麦格理资本牵头的合资企业私人所有。 TPC 还以 5.19 亿美元的出价赢得了 Raritan Bridge 更换项目,但这个项目要反映在他们的损益表上还需要一段时间。

许多数十亿美元的大型项目仍处于规划阶段,例如纽约耗资 30 亿美元的新监狱设施项目和洛杉矶耗资 15 亿美元的轻轨项目。 TPC 希望在不久的将来赢得这些项目和其他大型项目的部分投标,但他们存在声誉问题。 甚至媒体出版物都提到“Tutor Perini 因在基础设施项目上提起诉讼和发布所谓的“变更单”(修改合同)以试图增加利润而闻名。它涉及几起诉讼……”在我看来,他们多年来一直享有这种声誉,但他们仍然赢得了大型项目的新投标。 所以,我不确定这是否会成为赢得新的大型投标的一个因素。

结论

投资 Tutor-Perini 并不是一项低风险投资,正如其 6.875% 5/1/25 评级为 B- 且收益率为 11.9% 的票据所反映的那样。 大部分风险是基于他们非常大的应收账款。

我在 1980 年代初期卖掉了我的 Perini 股票,根据他们的会计计算获得了非常可观的收益,但在那种情况下,他们在各种旧商业项目中的股权投资是以调整后的成本为基础在资产负债表上进行的,并且不是很高的市场价值。 直到几周前,我在他们报告了可怕的收益但令人印象深刻的正现金流后才买入,我一直没有持有任何股票。

由于我认为 Tutor Perini 将从新的大型项目中受益匪浅,并且是潜在的收购候选人,我认为 TPC 股票值得买入。

[ad_2]

Source link