[ad_1]

吉多米斯

介绍

嗨,读者! 你听说过美国股权投资人寿控股公司(纽约证券交易所股票代码:AEL)?

该公司是一家位于爱荷华州的小型公司,自 1995 年成立以来,最初只有三名员工,目标是提供 以合理的成本获得退休年金。 快进到今天,American Equity 已发展成为包括 3 家人寿保险公司、600 多名员工和 20,000 多名代理人,专注于为退休人员提供收入可预测性。

在利率上升时期,能够产生强大的可预测现金流并以公平估值进行交易的公司让我兴奋……

根据雅虎财经分析师对 2024 年 EPS 的平均预期 5.72 美元的美国股票,他们的交易价格仅为 6.3 倍!

确实令人兴奋!

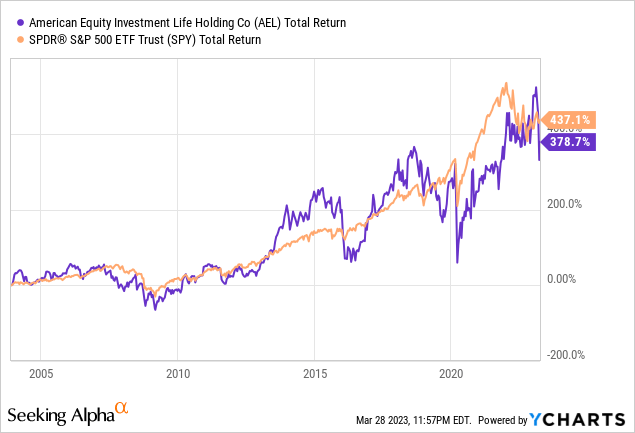

自首次公开募股以来,AEL 的股票走势与 标准普尔,尽管最近波动更大,股价面临下行压力。 但不要忘记! 与标准普尔的远期市盈率预期相比,AEL 的价格绝对便宜,为投资者提供了广泛指数中可能不存在的安全边际。

在这篇文章中,我将深入研究他们的财务状况,以更好地了解真正让这家公司运转的因素。 我将研究他们在财务和估值方面如何与其他保险公司进行比较。 我将就股票从这里走向何方提供我的意见。

概述

首先,让我们讨论 American Equity 经营的行业,作为一家人寿保险公司,他们主要专注于向为退休储蓄的消费者销售年金。 年金是一种金融产品,您可以从保险公司购买,然后该公司会在固定的时间段(通常是您的余生)向您支付有保障的收入流。

虽然定期付款更为常见,但您也可以向保险公司一次性付款,具体取决于您认为最适合您退休的年金类型。 它们经常被用作退休储蓄工具,因为它们提供了一种在退休时获得稳定收入的方式,无论您的寿命有多长。

虽然我认为年金对每个人都没有意义,而且我个人更喜欢直接投资于股票市场以备退休,但我确实认为它们 一些 财务意识 一些 人们。

每个人的情况都是独一无二的。

年金需求顺风

据 CNBC 和 Limra 报道,2022 年,由于股市波动和经济衰退担忧,消费者购买了创纪录的 3106 亿美元年金。 这比 2008 年大衰退期间创下的纪录高出 17%。

在美国债券创纪录的最糟糕年份,利率上升有助于提振年金销售,因为年金开始看起来像是留给寻求可预测性的储户的少数选择之一。

受这种可预测性的支持,Limra 预计年金市场将继续以“指数”速度增长。 尽管 American Equity 相对较小,市值仅为 3B 美元,但它们很可能会受益于影响整个行业的需求增加。

近期业绩和并购

今年2月,American Equity公布了Q4财报和2022年全年业绩。 对于 AEL 来说,今年是丰收的一年,他们继续增加对私人来源资产的敞口,到 2022 年,这些资产达到 50 亿美元(占其投资组合的 22%)。 他们还通过将更多资金分配给浮动利率工具和那些私人资产,将投资利差扩大了 59 个基点。 面对充满挑战的利率环境,他们能够扩大投资利差这一事实表明,该公司的资产组合结构良好。

鉴于他们强劲的经营业绩和利率上升带来的顺风,埃利奥特的繁荣生活产生兴趣并主动提出以 $3.9B 的价格接管该公司也就不足为奇了。 管理层迅速反驳了这一提议,称其严重低估了公司的价值。 拒绝这个提议是一个迹象,至少对我来说,表明管理层对其业务的长期前景充满信心,他们着眼于长远,而不仅仅是赚快钱。

金融

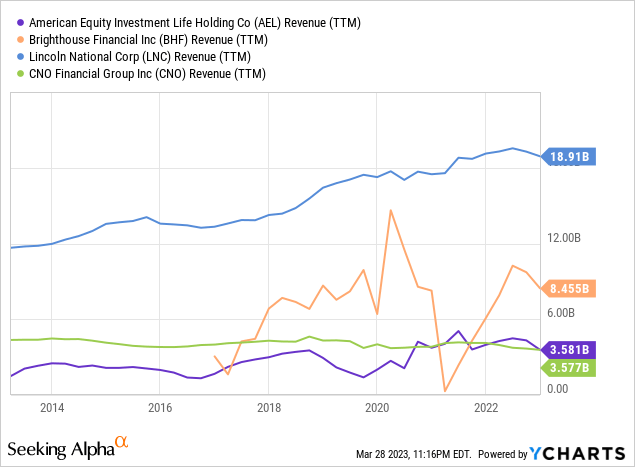

现在我们有了背景,让我们将目光转向公司的财务状况,以尝试了解最近的增长轨迹是否可以维持。 在本文中,我将通过比较 American Equity 与 Brighthouse Financial (BHF)、Lincoln National (LNC) 和 CNO Financial (CNO) 的 10 年业绩来评估 4 个指标,即收入增长、投资资本回报率、股息和回购).

收入

10 年前,American Equity 是其中最小的一家(不包括未公开的 BHF),但闪现到今天,他们的收入翻了一番多,达到 ~$3.6B,而其同行 CNO Financial 实际上看到其收入在那个时期下降.

Sure American Equity 的规模仍然小于 Brighthouse 和 Lincoln 等公司,但其增长或多或少是一致的。 较小的公司也可以作为较大同行的合乎逻辑的补强收购,因为它们可以迅速增加收购方的资产管理规模,并通过裁员减少运营费用。

鉴于其规模小,以及众所周知的对超大方的吸引力,有争议的是,小规模应该被视为优势,并导致股票溢价交易。

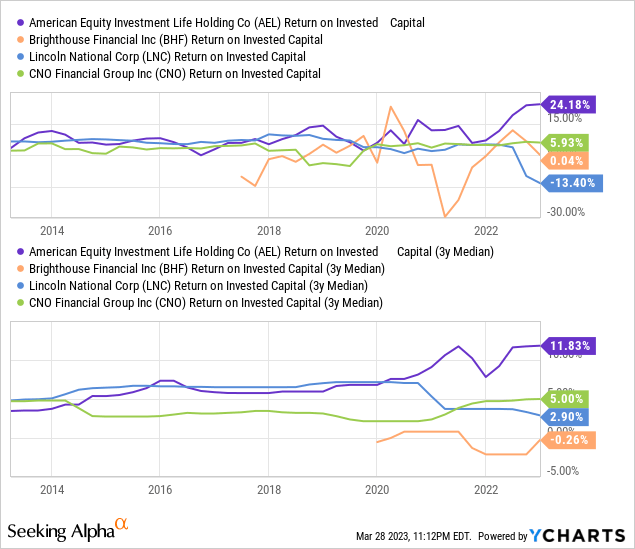

投资股本回报率

并非每天都能看到像 Equity American 这样在金融领域运营并获得丰厚投资回报的公司。 在过去十年中,他们将 ROIC 从平均 5% 扩大到 11% 以上,最近 12 个月的 ROIC 达到了 24%。 与此同时,其最大的同行 Lincoln National 的资本回报率显着下降,从同类最佳降至同类最差(最近为 -13.4%)。

也许再次,AEL 的小规模有助于它在投资机会上更具选择性。

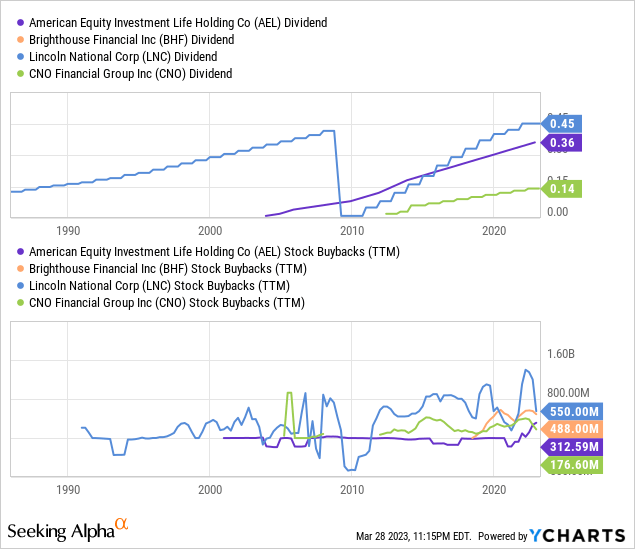

股息和回购

价值股的两个标志是不断增长的股息和稳健的回购政策,而 AEL 两者都有。 自 2003 年以来,他们支付的年度股息不断增加,虽然现在收益率很低(~1%),但部分原因是其持续的增长记录,通常每年增长 5-7%。

除了股息外,管理层最近还开始回购其股票。 在过去的 12 个月里,他们回购了价值 3.12 亿美元的股票,鉴于其市值约为 3B 美元,AEL 的收益率基本上超过 11%!

谈价值!

估值与结论

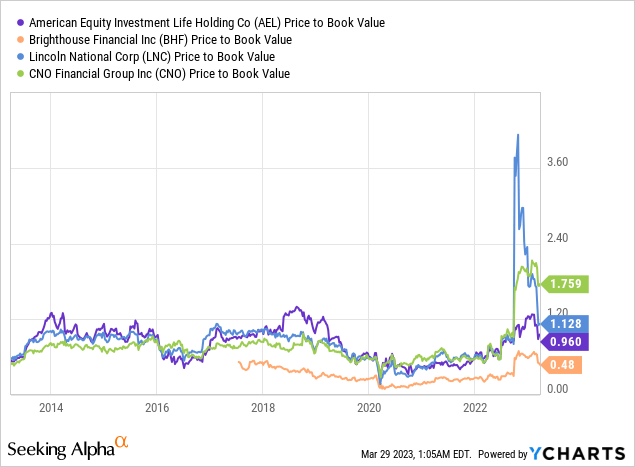

以账面价值的 0.96 倍,人们可以以其价值的一小部分收购 American Equity 的资产。 该估值略高于 2020-2021 年期间的水平,但与其历史交易水平或与同行相比,相差不远。 尽管投资资本回报率下降且规模更成熟,林肯仍以溢价交易,使得美国股票在这里的定价看起来相当合理。

总之,American Equity 是一项强大的业务。 它产生了持续的收入增长,在过去 10 年中收入翻了一番多,他们还显示出强劲的投资资本回报率,从平均 5% 扩大到 11% 以上。

尽管近期股价面临下行压力,但 AEL 的 2024 年每股收益仅为分析师平均预期的 6.3 倍,使其成为具有安全边际的廉价投资选择。 如果回购收益率超过 11%,则股价可能有一个强大的底线。

我将美国股票评为强力买入。

[ad_2]

Source link