[ad_1]

贾斯汀沙利文

康菲石油公司(纽约证券交易所代码:COP)是全球最大的原油公司之一,市值超过1500亿美元,股息收益率超过4%。 该公司令人印象深刻的资产组合正在继续产生 超过 86 美元/桶布伦特原油的大量现金流,然而,尽管如此,我们预计该公司将难以产生强劲的回报。

康菲石油公司 2022 年第三季度收益

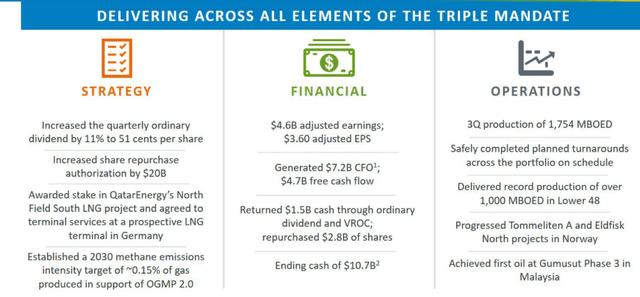

康菲石油公司 2022 年第三季度收益强劲,突显出其在整个业务中的持续执行力。

康菲石油公司 2022 年第三季度收益(康菲石油公司投资者介绍)

该公司市值 1500 亿美元,本季度年化收益为 180 亿美元,市盈率高达个位数。 这将表明该公司的季度表现强劲,其 FCF 的数据也差不多。 该公司继续支付超过 4% 的股息,并回购了几乎两倍的股票。

公司的生产一直保持强劲,尤其是在 48 个地区,公司继续寻找新的增长机会。

然而,该公司的业绩也有一些关键要点。 该公司本季度的标价是布伦特原油超过 100 美元/桶,Henry Hub 超过 8 美元/mmBtu,WTI 接近 92 美元/桶。 这比当前价格高出近 15 美元/桶,Henry Hub 的价格比当前价格高出 2 美元/mmBtu。

这意味着该公司不太可能持续获得可观的收益。

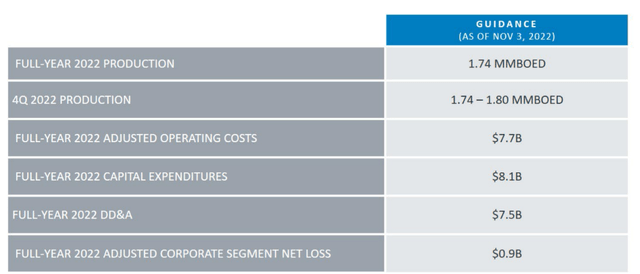

康菲石油公司的指导

该公司的指引显示了持续现金流的能力,但使其在很大程度上受价格影响。

康菲石油指南(康菲石油投资者介绍)

该公司预计 2022 年第四季度的平均产量为 177 万桶/天,比公司 2022 年第三季度的收益高出约 1%。 公司今年的资本支出预计将超过 80 亿美元,即每季度 20 亿美元,就其整体运营成本和现金流而言,这一数额公司可以轻松负担。

我们预计该公司将维持生产,但我们也预计其将极易受到价格波动的影响。 公司的现金流波动为每 0.25 美元/MCF 变化 1 亿美元,每 1 美元/BBL 变化 2 亿美元。 这凸显了该公司现金流的波动性,已下降 30 亿美元/15 美元 BBL。

康菲石油公司的股东回报

康菲石油公司专注于股东回报,但该公司成本高昂。

该公司的年化自由现金流量接近 200 亿美元,但是,这是在该公司实现三位数油价的市场中。 随着价格下降 20%,这一数字大幅下降,接近 100 亿美元。 对于一家拥有 1500 亿美元市值的公司来说,这是一个更糟糕的 FCF。

这将损害公司继续推动股东回报的能力。 我们预计该公司将维持目前近 5% 的股息,但会大幅缩减股票回购计划,尤其是资本支出。 鉴于现金目前正被用于以更高的价格回购股票,这是一笔特别糟糕的交易。

因此,我们预计公司的股东回报在未来几年内将表现不佳。

论文风险

该论点的最大风险是油价波动特别大,而且有很多因素可能会推高价格。 俄罗斯原油限价预计会产生影响,中国重新开放等措施也可能产生重大影响。 这些潜在影响值得密切关注,因为它可能会为康菲石油公司可靠的原油带来更多可观的现金流。

结论

ConocoPhillips 是一家令人印象深刻的石油公司,它继续保持大量生产,凸显了其资产实力。 其资产的地理位置和低成本的优质石油使该公司能够继续实现强劲的定价,并在市场上产生令人难以置信的高现金流。

不过,公司确实存在市值大幅扩张的风险。 这意味着该公司现在需要约 150 亿美元的年度 FCF 来证明其估值合理,这需要高两位数的油价,我们认为该公司将难以长期看到。 这使它成为一项糟糕的投资。

[ad_2]

Source link