[ad_1]

月兰

在不断发展的医疗保健领域,强生 (Johnson & Johnson) (纽约证券交易所代码:JNJ)正在战略性地重新定位于药品和医疗器械等高增长领域,其消费者健康部门的分拆决定和对 Abiomed 的大力收购标志着这一举措的实施。 尽管专利即将到期 尽管面临挑战,该公司的制药部门仍保持弹性,在其强大的产品组合和管道的推动下,有望实现强劲的销售。 本文对 JNJ 的股价进行技术分析,旨在为长期投资者预测其未来走势。 调查结果表明,强生的股价保持强劲的看涨趋势,表明有进一步增长的潜力。 市场调整被视为有希望的买入机会。

强生的财务业绩

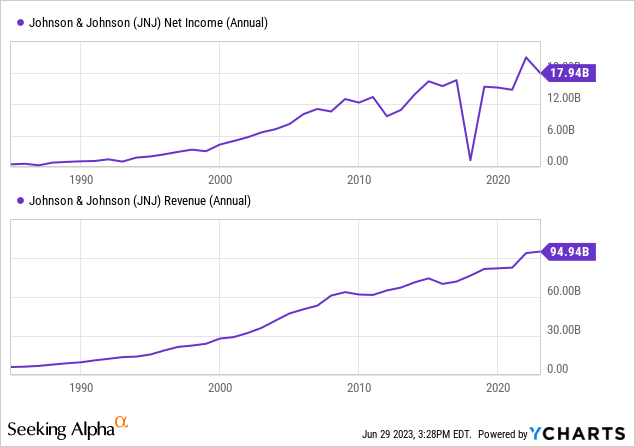

强生公司已经向药品和医疗器械等高增长行业进行了战略转变,其决定剥离其消费者健康部门就表明了这一点。 公司对 Abiomed 的大规模收购意愿进一步加深 支持这一战略转变。 这为未来几年通过额外的高增长行业收购实现收入和盈利增长开辟了潜在途径。 尽管 JNJ 的 Stelara 专利即将到期,但该公司的制药业务仍然强劲。 预计将达到 600 亿美元 销售量 到 2025 年,展现出反映其投资组合和管道实力的弹性。 可能对 JNJ 产生看涨影响的一项重大进展是 潜在分辨率 滑石粉诉讼。 这不仅可以减轻关键风险,还可以释放目前用于诉讼费用的资源。 这可能会促进进一步的增长举措。

强生多年来股息持续增长的值得称赞的记录凸显了该公司对股东的承诺。 这种长期的股息增长为投资者提供了稳定的收入,在市场不确定的时期尤其有价值。 同时,该公司强大的现有产品组合,包括2023年潜在的重磅产品,为未来的收入增长提供了广阔的前景。 其药物管道包括几种处于早期和中期临床试验的有前景的药物,也预示着潜在的长期增长。

强生目前的市值为 4270 亿美元,有望突破万亿美元的市值里程碑。 如果强生保持其增长轨迹并且行业趋势保持有利,那么强生有可能在 2038 年达到这一里程碑。此外,强生的远期市盈率虽然略高于行业平均水平,但考虑到其作为行业领导者的地位,这是合理的。

全球药品支出预计将从 2022 年的 1.5 万亿美元增至 2027 年的 1.9 万亿美元,这为强生公司提供了一个可以利用的不断增长的市场。 此外,预计全球人口将从2022年的80亿增长到2027年的83亿,这将不可避免地增加对医疗保健服务和产品的需求,为强生多元化的医疗保健业务提供广泛、长期的推动力。 强生过去三十年的盈利能力体现在总收入的稳定增长和多年来持续高位的净利润上。 收入的线性增长,加上可观的净利润,凸显了公司的财务实力。 鉴于强生公司已证明的盈利能力,预计该公司有能力满足人口增长带来的不断增长的需求。

看涨势头的延续

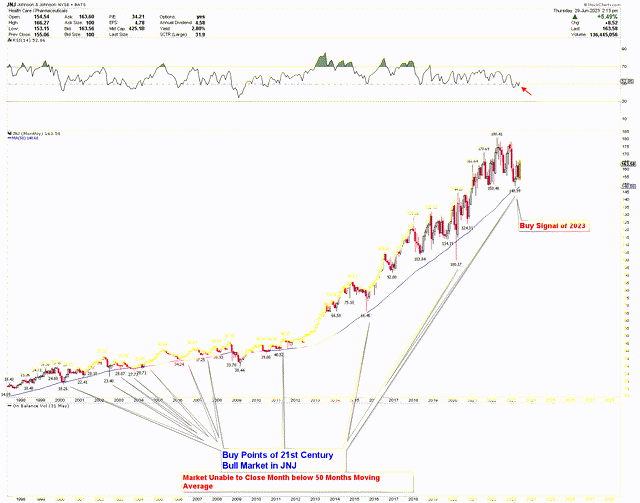

正如月度图表所示,强生的技术分析为该公司描绘了一幅强烈看涨的图景。 整个 21 世纪,JNJ 都呈现出强劲的看涨趋势。 这一趋势通过使用 50 个月移动平均线来可视化,当股价触及时,通常会引发强劲的买入信号,将价格推至前所未有的高位。

随着时间的推移,人们注意到价格流通速度有所增加,这可能是由于经济不稳定引起的股市波动加剧。 已识别出十多个与该移动平均线的点击相对应的买入信号。 然而,随着价格波动随着时间的推移而放大,这些移动平均线的接触量减少了。 2023 年,148.99 美元的单独买入机会成为现实,如下图所示。

JNJ 月度图表 (Stockcharts.com)

在价格触及买入信号后,2023 年 3 月出现了看涨锤子线。这标志着市场上看涨力量占据主导地位,预计将对 JNJ 产生积极影响。 RSI 高于 50 提供了另一个看涨迹象,表明价格上涨的可能性更大。

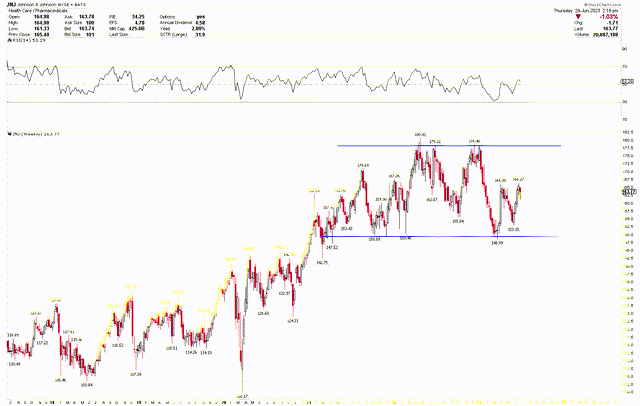

JNJ 的市场表现出强劲的盘整,交易走高。 正如周线图所示,在触及 148.99 美元的买入点后,市场强劲反弹。 这次反弹形成了双底结构,这是 JNJ 的另一个看涨因素。 如果价格突破 180.41 美元大关,可能会出现更强劲的上涨走势。 当 JNJ 价格触及月图表上的买入点时,周图表的 RSI 触底线也增加了价格进一步上涨的可能性。

JNJ 周线图 (stockcharts.com)

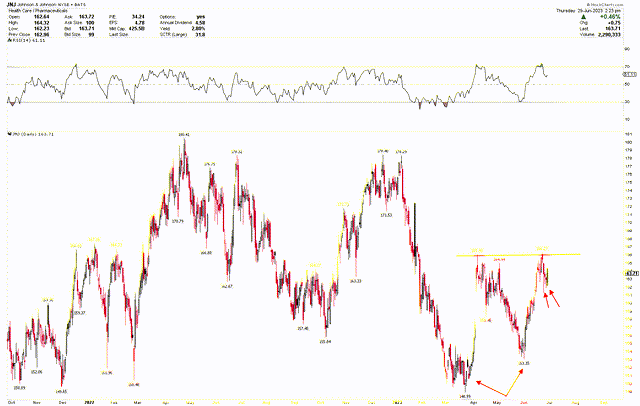

JNJ 的日线图进一步凸显了 148.99 美元买入点的底部结构,表明价格反转。 过去两天的日线蜡烛图位于蜡烛线内部,表明价格有可能在周末出现更高的反转。 鉴于这些信号,投资者可能会考虑以当前价格购买股票,以预期未来价格上涨。

JNJ 每日图表 (stockcharts.com)

市场风险

JNJ 通过收购 Abiomed 等进行扩张的计划引入了与并购相关的风险。 这些风险包括支付过高、未能实现预期协同效应、收购公司整合困难以及潜在的文化不和谐,所有这些都可能对强生的整体业绩和股东价值产生负面影响。 此外,由于仿制药品牌的竞争加剧,Stelara 和其他潜在产品的专利到期可能会导致收入损失。 尽管强生制药业务预计将稳健发展,但其管道药物的成功并不能得到保证,并将取决于功效、市场接受度和监管批准等因素。

从技术上讲,尽管技术分析显示强劲的看涨趋势,但固有的市场波动可能会影响 JNJ 股票的价格。 分析表明价格有上涨的潜力,但价格上涨会受到市场情绪变化、宏观经济因素和潜在的特定行业问题的影响。 例如,JNJ 跌破 148.99 美元可能会继续进一步下跌。

最后的想法

总之,强生正在战略性地将其业务转向高增长行业,利用收购、强大的药品组合和管道来推动未来的收入增长。 该公司持续的股息增长记录凸显了其股东承诺,使其对注重收入的投资者具有吸引力。 如果行业趋势保持有利,其市值暗示着万亿美元俱乐部的潜在未来。 全球药品支出和人口增长的预期激增为强生公司提供了一个广阔的市场。 尽管技术分析为 JNJ 描绘了一幅主要看涨的图景,但与收购、专利到期和管道成功相关的潜在市场风险和不确定性不应被忽视。 如果突破 167 美元的门槛,可能会引发反弹,推动该股创下历史新高。 另一方面,突破 148.99 美元大关可能会增加市场进一步低迷的可能性。 鉴于这些情况,投资者可能会考虑以现价购买股票,以期未来价格上涨。

[ad_2]

Source link