[ad_1]

LCVA2

一、简介

我们正处于熊市之中,就像整个科技行业一样,微软(纳斯达克股票代码:MSFT) 遭受了相当大的股价损失。 该股较 2021 年 11 月 22 日创下的历史高点 349.67 美元下跌了约 35%。

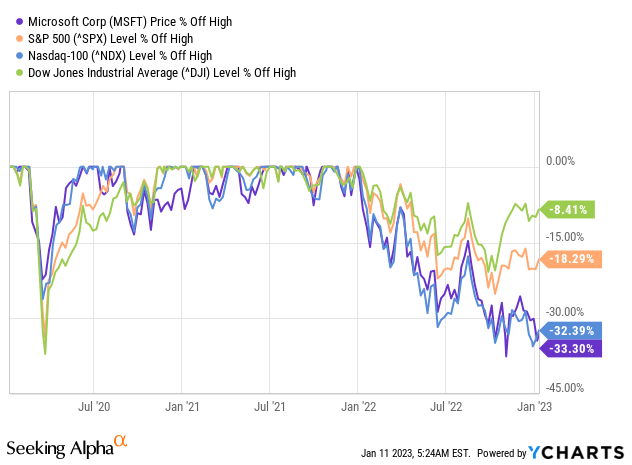

一方面,MSFT 的表现落后于标准普尔 500 指数、道琼斯指数和纳斯达克指数等主要指数(见图表)。

价格高点 – MSFT 与指数 (YCharts)

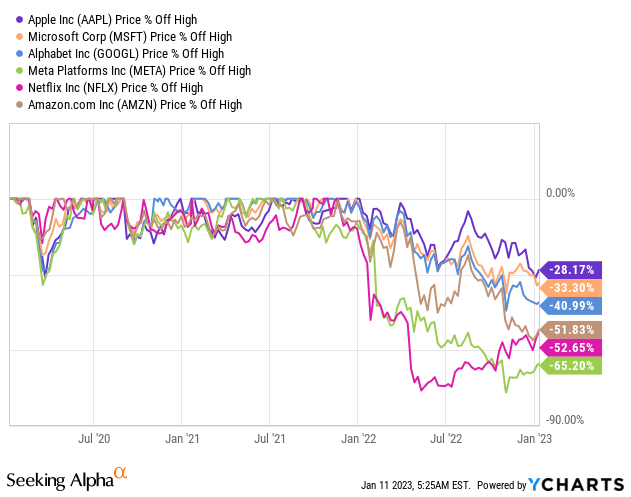

然而,另一方面,MSFT 与苹果公司(纳斯达克代码:AAPL)一起在所谓的 FAANG 股票中表现出色。

价格高点 – MSFT 与所谓的 FAANG 同行 (YCharts)

那么,投资者现在应该涌入 MSFT 吗?

2、公允价值

为了更准确地评估估值,我准备了两个估值模型。 由于全球范围内中央银行的货币紧缩阶段以及相关的快速上升的利率环境,我选择了保守的方法。 支持保守方法的其他因素包括不确定的宏观经济和政治环境以及不断上升的衰退风险,这些可能尚未完全反映在价格中。

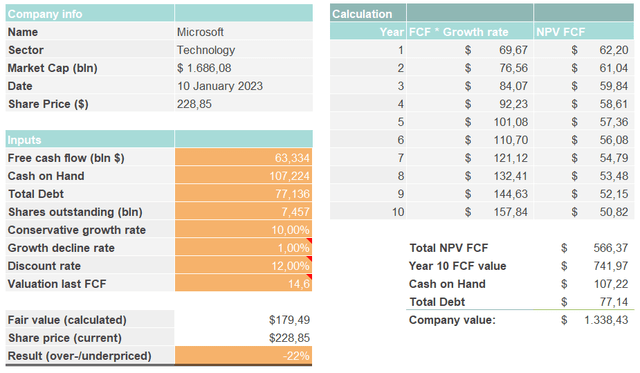

第一种估值方法基于 DCF 计算。 为了选择保守的方法,我在自由现金流方面选择了每年 10% 的增长率和 1% 的增长率下降。 根据 MarketScreener 上的当前指示,分析师一致预测 2024 财年和 2025 财年的自由现金流量将增长 18% 左右。 然而,考虑到当前的市场环境,我认为这些预测过于乐观,并假设潜在的衰退尚未在价格中体现。

在价格/现金流倍数方面,我为最后一个 FCF 选择了 14.60 的倍数,它代表了标准普尔 500 指数当前的平均倍数。这个价格/现金流倍数低于 MSFT 当前的 19.26 倍数,远低于其 5 – 根据晨星公司的数据,年平均为 23.10。

在基于 DCF 计算的第一种估值方法中,公允价值为 179.49 美元,相当于当前股票高估 22%(见下图)。

基于 DCF 的 MSFT 公允价值计算 (作者的计算)

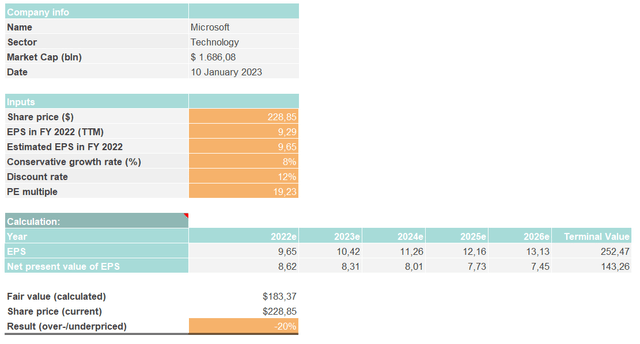

第二种估值方法是基于每股收益计算。 为了选择保守的方法,我在每股收益增长方面选择了每年 8% 的增长率。 根据 Morningstar 的最新数据,5 年平均 EPS 增长率为 29%。 根据 MarketScreener 的数据,分析师普遍预测 2024 财年和 2025 财年每股收益增长约 18%。 然而,我发现这些预测也过于乐观,因为它们可能不包括潜在衰退的影响。

在第二种估值方法中,公允价值为 183.37 美元,相当于股票高估 20%(见下图)。

基于 EPS 的 MSFT 公允价值计算 (作者的计算)

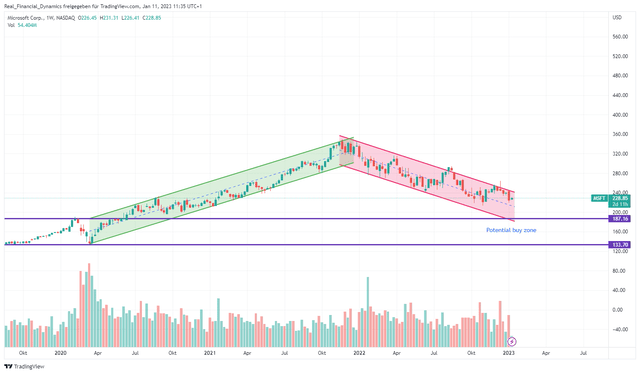

3. 技术分析

从技术角度来看,值得注意的是 MSFT 仍处于下行趋势中,这有利于股价进一步下跌(见下图)。

尽管几次突破阻力的尝试都失败了,但 188 美元可以作为下行的短期支撑。

最终,188 美元(COVID 前高点)和 134 美元(COVID 低点)之间的区域可能成为投资者的潜在买入区域。

MSFT 图表 – 陷入下跌趋势 (交易视图)

4。结论

微软是一家伟大的公司,拥有出色的基本面和财务状况。 1070 亿美元的现金储备以及健康的现金流和利润使公司有实力和灵活性来抵御潜在的经济风暴和利率上升的环境。

潜在的 Activision Blizzard 收购(纳斯达克股票代码:ATVI)以及 MSFT 对 ChatGPT 的投资证明了管理层的远见,并确保公司在未来继续保持良好的定位。

然而,我基于 DCF 方法的公允价值计算显示股票高估了 22%,而我基于 EPS 方法的公允价值计算表明高估了 20% 左右。

此外,技术分析表明进一步下跌至 134 美元至 188 美元之间的区域,这将成为我的潜在买入区域。

由于主要股指道琼斯、标普500和纳斯达克也陷入下行趋势,美联储的货币紧缩似乎还在继续,宏观经济形势可能导致衰退,从目前的基本面和技术面来看,不急于买入MSFT看法。

最后,一旦形势逆转,MSFT 就是我打算添加到我的投资组合中的首批股票之一,而且在我看来,它是最值得拥有的公司和企业之一。

[ad_2]

Source link