[ad_1]

让-吕克·伊夏尔

寻求 Alpha 评论流有时提供与文章或新闻一样多的娱乐性。 评论者有各种形式:订阅者、作者、市场贡献者,有时甚至是 SA 编辑。 如果许多 SA 读者都同意一件事,那就是集体 华尔街分析师及其建议的怀疑态度。 当一个 投资公司 在通货膨胀高峰期降级具有定价权的令人上瘾的产品,您的疑虑确实得到了验证。 因此,我有点惊讶地同意 这个 微软分析师新闻项目(纳斯达克:微软公司) 整个周末。 与所讨论的同一家投资公司摩根士丹利(纽约证券交易所股票代码:多发性硬化症).

我想借此机会进一步解释为什么我在这种情况下同意摩根士丹利分析师的观点,因为尽管年初至今下跌了 25%,但微软进入 2023 年是一个强有力的赌注。

动视人字拖

如果您对 Activision Blizzard(纳斯达克股票代码:动视视界) 合并现在成立,你被原谅了。 翻转不是由于所涉及的两家公司中的任何一家,而是笼罩在交易上方的监管云。 就在上周左右,我们看到了以下内容:

FTC 需要证明其存在和 挑战 大规模收购。 然而,在国家利益或安全问题几乎没有问题的情况下,我完全希望 Activision 交易能够在 2023 年完成。微软提供 让步 这可能会安抚监管机构对主要原告索尼的(索尼)的担忧。 无论如何,如果发生法律纠纷,微软雄厚的财力将派上用场。 总而言之,鉴于公司在这笔交易中投入了多少以及微软首席执行官萨蒂亚纳德拉对游戏的看法,我们完全希望交易能够完成:

“自公司成立之初,游戏就一直是 Microsoft 的关键。 如今,它是规模最大、增长最快的娱乐形式,随着数字世界和物理世界的融合,它将在元宇宙平台的发展中发挥关键作用。“

第 14 次年度股息增加

9 月,微软宣布连续第 13 次增加年度股息 这里. 鉴于远期派息率处于舒适的 28%,投资者可以再次期待 Softie 先生慷慨的两位数增长。 这将使新的季度股息达到每股近 75 美分。

新的微软并不以其股息收益率而闻名(这是正确的),但很容易忘记任何购买萨蒂亚纳德拉之前的微软股票的人现在都享有 10% 的成本收益率,因为该股一直处于低迷状态。永远的20美元。 但展望未来,微软强劲的基本面和现金流应该会让投资者相信,该股即使不是已经成为股息增长冠军,也有望成为股息增长冠军。 作为微软支付和增加股息的能力有多强的一个例子,考虑一下:

- 微软拥有约 75 亿美元 分享 杰出的。

- 按照目前每股 68 美分的季度股息率,微软每季度需要 51 亿美元来履行其目前对股东的承诺。

- 在过去的五年里,微软的 最差季度 从自由现金流的角度来看,产生了近 320 亿美元。 说够了。

但是如果呢?

但如果经济继续疲软怎么办? 如果通货膨胀继续侵蚀企业利润怎么办? 如果竞争对手赶上微软的云主导地位怎么办? 所有这些都是有效的问题。 但是,在其 4 十年的存在(和卓越)作为一家上市公司,微软已经通过

- 1987年的股市崩盘 婴儿

- 2000 年互联网泡沫破灭 青少年

- 2007年金融危机作为 年轻的成年人

- 2020 年 COVID 崩溃作为 成熟的成年人 在他/她的巅峰时期

说以上 4 事件杀死了数千家公司可能并不夸张。 没有能够杀死你的会使你变得更强大。 摩根士丹利的升级正确地给微软贴上了“强大而持久”的标签。 如果没有经济衰退,微软的 Azure (The Strong) 将继续闪耀。 如果云中有雨(对不起,双关语!),公司可以依靠其生产力和业务应用程序 (The Durable)。 作为苹果的长期粉丝(美国航空航天局),我回想起史蒂夫乔布斯和比尔盖茨在“生态系统”概念上根本不同意的日子。 现在令人惊讶的是,微软不仅试图成为一站式商店,而且在其生态系统的各个方面都表现出色,同时试图为其增添更多皇冠上的明珠。 请参阅“Microsoft 生态系统”中的 这个 文章。

技术指标

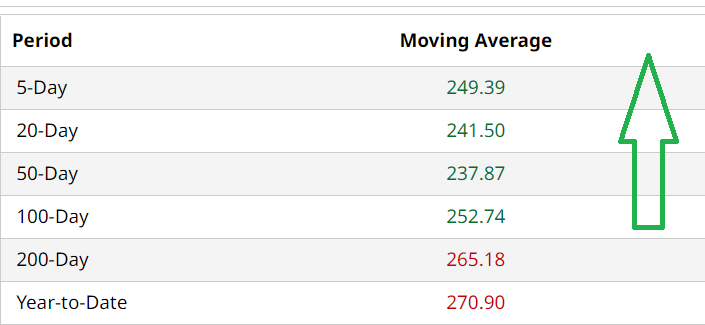

从技术角度来看,微软已经去掉了除最重要的 200 日移动平均线以外的所有移动平均线,该移动平均线现在仅差 4%。 尽管最近有增持和势头,但使用相对强度指数 (RSI),微软似乎远未超买 公制. 62 的 RSI 处于最佳位置,还有足够的空间继续看涨。

MSFT 移动平均线 (Barchart.com)

结论

毫不夸张地说,微软是一只四季皆宜的股票。 在下跌 25% 之后,该股票现在的估值更合理,如果你投入资金,它实际上是今年表现最好的大型科技股之一 语境. 无论如何,这不是偷窃,但质量很少便宜。 即使你不同意这位摩根士丹利分析师 307 美元的目标价,微软也有一个普遍的看法 目标价中值 290 美元,这应该使投资者获得 15% 的总回报,包括股息。 微软仍然是“逢低买入”的主宰,将在下一次上涨中引领科技股。

[ad_2]

Source link