[ad_1]

丽莎·玛丽·威廉姆斯

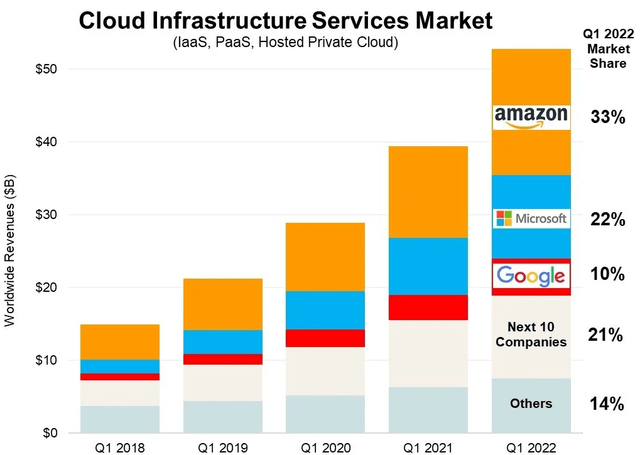

微软 (纳斯达克:纳斯达克股票代码:MSFT) 已经养成了相对较晚进入行业并随后主导行业的习惯。 该公司作为云计算领域的第二大玩家而迅速扩大的影响力就是一个很好的例子。 尽管微软的 Azure 成为 在亚马逊 (亚马逊) AWS,Azure 现在在市场份额方面紧随 AWS。

尽管微软仍然在其传统业务(从 Windows 操作系统到软件工具)中赚取相当大一部分收入,但该公司近年来已大幅扩大其业务范围。 例如,微软的智能云业务在第四季度创造了 209 亿美元,并且没有放缓的迹象。 微软不断适应快速变化的技术环境的能力不容小觑。

利用软件专业知识

微软能够在竞争激烈的领域迅速获得市场份额,与其行业领先的软件能力有很大关系。 微软在云计算领域的发展是该公司如何利用其软件专业知识取得巨大成功的一个完美例子。 考虑到技术重量级人物,这一壮举尤其令人印象深刻 涉及 在云领域,最著名的是亚马逊的 AWS。

归根结底,云业务的成功归结为公司以相对较低的成本制造/购买硬件并提供高质量云服务的能力。 鉴于大多数大型科技公司都有能力和资源来满足前一个要求,这些公司之间的真正区别在于提供出色云服务的能力。 微软凭借其软件专业知识和成熟的软件生态系统在这方面脱颖而出。

有无数的云服务适用于广泛的用例,即计算、存储、数据库、无服务器等。数百种流行的云服务,如 Lambda、Active Directory、EC2、CosmosDB、DynamoDB、Memorystore 等。在小型企业和大型企业方面竞争业务。

微软构建软件的经验及其成熟的 Windows 生态系统使该公司在许多方面超越了许多成熟的云提供商。 在云企业领域,即使是云重量级的 AWS 也在努力跟上微软的步伐。 虽然 AWS 服务更易于使用和理解,但 Azure 更适合企业市场。

微软预先存在的 Windows 生态系统也使该公司在行业中具有优势。 许多组织已经熟悉 微软 产品,从其操作系统到其生产力工具套件 Microsoft 365。这使得此类组织可以轻松过渡到 Azure 云平台。 对于纯Windows商店的组织(其中有很多),选择Azure作为云提供商是不费吹灰之力的。

微软继续在竞争激烈的云市场占据市场份额。

协同研究组

被低估的游戏生态系统

对微软的大部分关注都集中在其软件产品和云业务上。 虽然这些业务仍占微软收入的大部分,但该公司蓬勃发展的游戏部门拥有最长期的增长潜力。 几十年来,微软凭借 Xbox 在游戏领域拥有强大的影响力。 然而,该公司开始更加关注其游戏部门。

微软最近以 687 亿美元收购了游戏巨头动视暴雪。 这是迄今为止业界最大的一笔收购,微软现在拥有一些有史以来最具标志性的游戏特许经营权。 使命召唤、魔兽世界和守望先锋等游戏现在都归微软所有。 将动视暴雪的资产添加到微软已经庞大的游戏库中,使该公司在可预见的未来成为游戏领域的主导力量。

微软成为快速发展的视频游戏行业的 Netflix (NFLX) 的愿景似乎正在实现。 该公司的 Xbox Game Pass 和云游戏服务已经在游戏行业掀起波澜。 随着动视暴雪等游戏巨头的加入,微软似乎将长期主导游戏领域。 在构建游戏生态系统方面,没有其他公司能赶上微软。

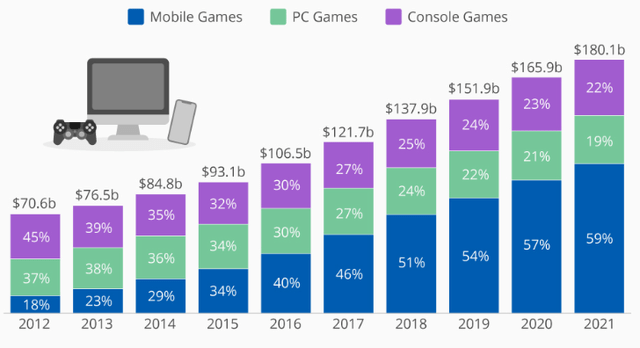

根据 Statista 的数据,2021 年视频游戏行业价值 1801 亿美元。事实上,就全球收入而言,游戏已经取代了所有其他主要娱乐形式,超过了音乐和电影的总和。 考虑到行业的发展方向,微软目前构建无与伦比的游戏生态系统的战略是明智之举。

视频游戏行业尽管规模相当可观,但仍以惊人的速度继续增长。

Statista

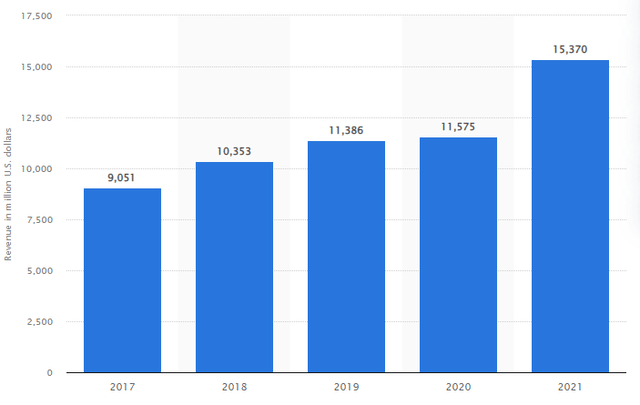

微软报告称,2021 年的游戏收入约为 153.67 亿美元,比该公司 2020 年的 115.7 亿美元大幅增加。随着未来几年越来越多的消费者能够接触到最新的游戏机,并且 预期 标题发布后,微软应该会看到这个数字大幅增长。

微软游戏收入

Statista

未来的挑战

微软在不断扩张的业务和大量收购活动中,可能会过于分散自己。 更重要的是,公司主要业务领域的竞争正在急剧加剧。 尽管微软在个人计算软件和生产力市场上仍然牢牢占据着主导地位,但该公司的许多其他业务却并非如此。

鉴于微软在云方面的惊人成功,人们很容易忘记云行业仍然由 AWS 主导。 除此之外,Alphabet (GOOGL) 和 IBM (IBM) 等其他科技巨头也开始在云领域投入更多资金,考虑到亚马逊和微软的盈利能力,这并不奇怪。

游戏行业向微软提出了一系列独特的挑战。 一方面,视频游戏服务模式可能不会像 Netflix (NFLX) 的视频流服务那样成为长期赢家。 鉴于消费者花在单个游戏上的时间比花在单个电影/电视上的时间要多得多,微软的 Game Pass 订阅模式可能没有 Netflix 或 Disney+ 那样的吸引力。

考虑到一般消费者的习惯,最终单独购买游戏可能更有意义。 与大多数消费者观看一次或两次的电影或电视节目不同,游戏具有更大的可重复性因素。 因此,微软冒着巨大的风险将重点放在类似 Netflix 的视频游戏服务模式上。

结论

微软报告其生产力/业务流程、智能云和个人计算部门的第四季度收入分别为 166 亿美元、209 亿美元和 144 亿美元, 分别. 尽管市场条件相对严峻,但所有这三个细分市场都经历了温和增长。 尽管微软正在恢复到 Covid 之前的水平,但该公司的估值下降了约 30% 至 1.8 吨。 鉴于微软的增长机会和最近的低迷,该公司目前的市值似乎相对便宜。

[ad_2]

Source link