[ad_1]

koto_feja/E+ 来自 Getty Images

由尼克·阿克曼撰写。 本文最初于 2022 年 9 月 22 日发布给 Cash Builder Opportunities 的成员。

在科技领域,股息并不总是主要关注点,但对于较大的科技名称,它可能是一个 额外的奖金。 传统上,大多数科技股都希望继续将现金再投资到他们的业务中,以提供股票升值。 一些大公司,例如德州仪器 (Texas Instruments) (德克萨斯州) 和微软 (微软),然而,是成熟的公司,可以两者兼得。 他们成长的日子还没有完全结束,但他们的业务提供了大量的现金流来为投资提供资金并将现金返还给股东。

今天,我想对 TXN 和 MSFT 进行更新,因为我们还没有 今年四月 年。 虽然我觉得我不需要密切关注这两家公司,因为它们都是周围最健全的公司,但时不时地检查一下还是不错的。 随着最新的股息增长和几个季度之后,现在似乎是再次检查它们的合适时机。

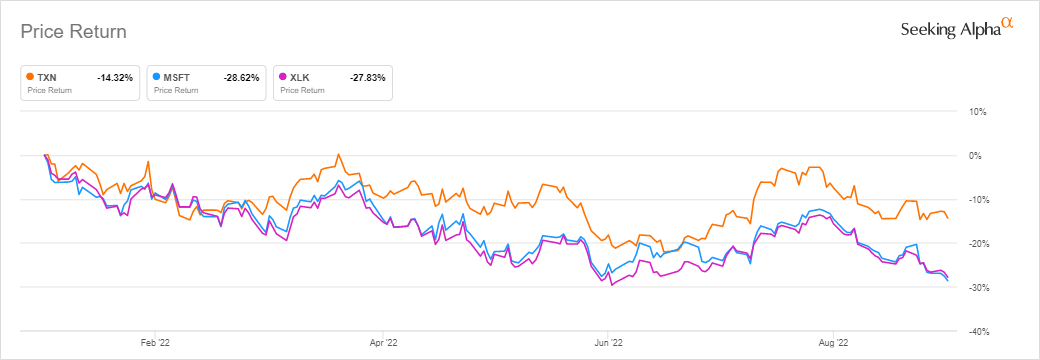

从年初至今,这两只股票的价格都表现不佳,但在当前环境下这是可以预料的。 现在可能是考虑将其中一个或两个添加到一个人的投资组合中的更有吸引力的时机。 有趣的是,TXN 的表现比 MSFT 好得多。 我还包括了对技术 SPDR 的介绍(XLK)。 MSFT 大约是 XLK 的 22%,所以在我看来,这里的密切相关并不是巧合。

年初至今 MSFT 和 TXN 价格回报 (寻找阿尔法)

微软

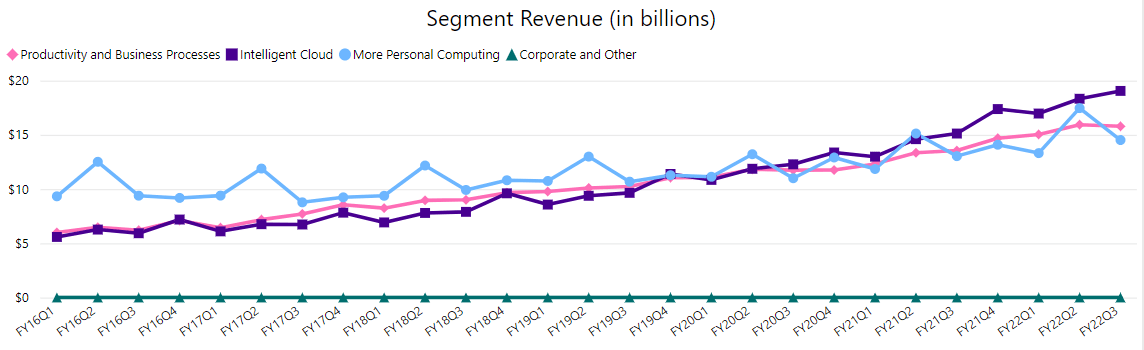

这个古老的软件庞然大物已经成功进入云领域。 这对他们来说是一个更稳定的部分,可以抵消更不稳定的 PC 空间。 我们可以看到这种增长是多么稳定 分部收入.

MSFT 部门收入历史 (微软)

同样值得注意的是,生产力和业务流程也一直是他们业务的稳定部分。 这个 包括商业 和消费者办公室 365 订阅。 这显示了订阅服务在成功实施时可以提供的稳定性。

这种稳定性反映在公司可以产生的每股收益中,从而为投资者带来股息和回购。 分析师预计每股收益将增长 13.43% 未来五年. 2023 财年的预期为 10.19 美元,2027 财年的每股收益目标为 17.17 美元。

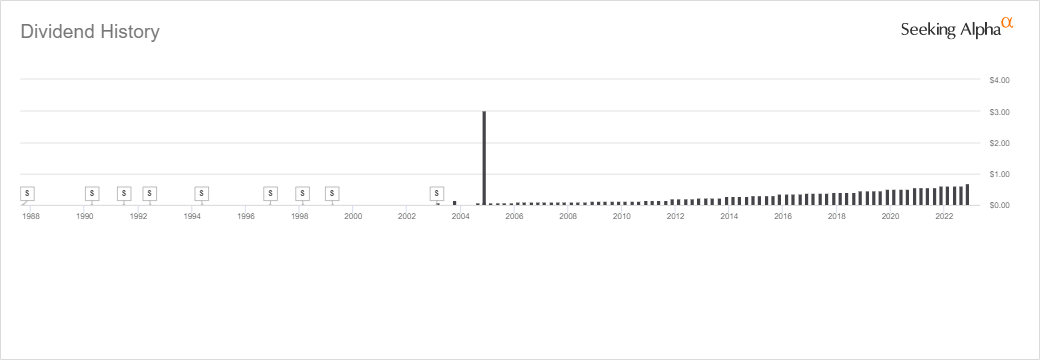

MSFT 的最新增长是每季度从 0.62 美元增长 10% 至 0.68 美元。 据分析师称,这低于每股收益的预期增长,但这意味着此时的远期派息率约为 27%。 如果它们继续按预期增长但限制了股息增长,那么这个派息率将会缩小。

此次最新的加薪也使 MSFT 现在处于已提高股息 17 年的位置。

微软分红历史 (寻找阿尔法)

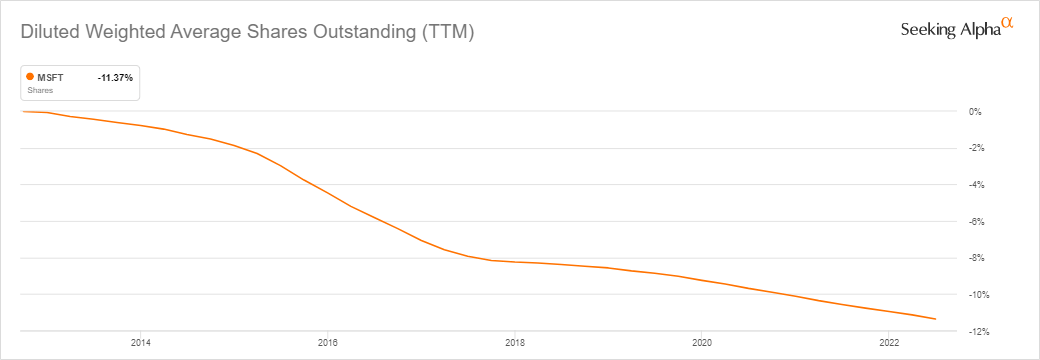

他们不仅通过股息奖励股东,而且回购也是公司的重点。 在过去十年中,流通股下跌了 11% 以上。 这就是一些多余的现金可以去的地方,而不是更积极地增加股息。

微软股票未平仓变动 (寻找阿尔法)

根据历史市盈率,随着股票价格随着整体熊市的持续下跌,微软最近一直看起来非常便宜。 当然,更高的利率和通货膨胀的影响是股票估值应该向前发展的额外因素。 增长没有像以前那样得到丰厚的回报。 因此,有些人可能会争辩说,这正是 MSFT 应该交易的地方。

这也意味着股票在短期内不一定会逆转,但这确实意味着投资者正在寻找价格相当有吸引力的长期股票。 根据 279.19 美元的公允价值估计,这意味着上涨近 17%。

MSFT 公允价值估计 (投资组合洞察)

借助 MSFT,您还可以在 PC 领域拥有一个游戏部门。 在那个领域,收购了动视暴雪公司 (Activision Blizzard, Inc. (亚视) 正在经历 一些严格的监管障碍. 也许是正确的,因为它是游戏市场的一项重大收购。

德州仪器

TXN 是我们日常科技世界的另一个组成部分,其芯片处于数字时代。 不过,正如我所说,他们不会制造每个人都争相抢购的“性感”筹码。 这是他们力量的一部分,因为他们不在一个被过度炒作的领域。 与近 全球 100,000 名客户,他们几乎涉及所有领域,包括“工业、汽车、个人电子产品、通信设备和企业系统”。

它也是一家科技巨头,但其市值约为 1520 亿美元,与规模大得多的 1.81 万亿美元的 MSFT 相比相形见绌。

话虽这么说,与 MSFT 相比,它们更容易受到全球经济放缓的影响。 除了云和订阅的稳定和更可预测的增长之外,TXN 并不完全处于那个位置。 分析师预计 TXN 在 2023 财年的每股收益将受到一些打击。

TXN 盈利预测 (寻找阿尔法)

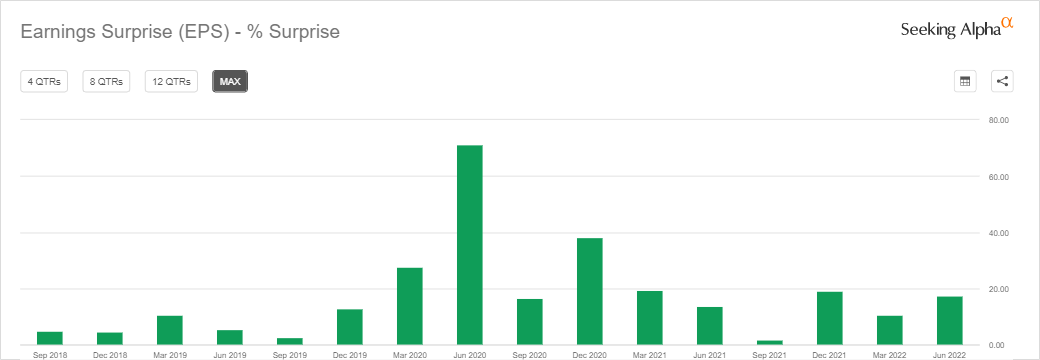

另一方面,在 16 个季度中,有 16 个季度的每股收益都超过了分析师的预期,这意味着一些上行意外不一定是意外,更多的是一个相当可靠的巧合。

TXN EPS 惊喜 (寻找阿尔法)

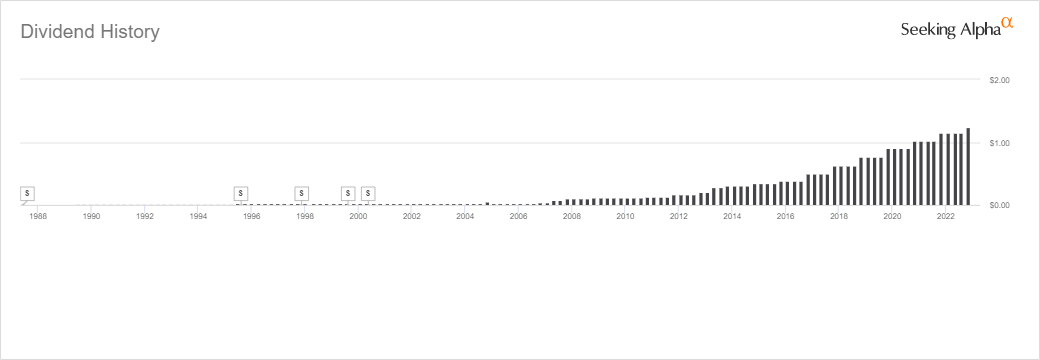

小幅下跌也与他们的股息无关,这很容易被覆盖。 最新的涨幅为 1.15 美元至 1.24 美元,涨幅为 7.8%。 这略低于通胀率,也低于我们所看到的历史平均增幅。 股息的 10 年复合年增长率为 21.07%,过去 5 年为 18.13%,过去 3 年为 14.31%。这在过去十年中提供了显着的增长。 事实上,他们现在已经养了 16 年了。

TXN股息历史 (寻找阿尔法)

然而,我当然对这次加薪一点也不失望。 事实上,随着对经济疲软和盈利下滑的预期,这正是他们应该做的,以确保他们的资产负债表保持稳健。 股息增加中包括另外 150 亿美元的授权加入回购计划。

这是一种更灵活的向股东返还资本的方式。 在过去十年的回购百分比方面,TXN 也比 MSFT 更具侵略性。 回购可以帮助支持进一步提振每股收益。

TXN 股票未平仓变动 (寻找阿尔法)

就估值而言,TXN 似乎比 MSFT 具有更大的上涨潜力。 尽管与历史水平相比,两者都相对便宜。 公允价值估计表明,TXN 的上涨潜力约为 26.7%。

TXN 公允价值估计 (投资组合洞察)

结论

MSFT 和 TXN 是当今数字世界中的两家重要科技公司。 它们在我们现代生活的过去和未来中发挥着关键作用。 然而,在这个 2022 年的熊市中,市场同样抛弃了它们。 两者最近看起来都相对更具吸引力。 TXN 更容易受到商业环境的影响,但任何低迷都应该是短暂的。 在我看来,一两年是短暂的。 我计划再持有 TXN(和 MSFT)50 年或死亡,以先到者为准……它也不应该以任何方式威胁其股息,除了增长可能比我们所经历的要少一些。

[ad_2]

Source link