[ad_1]

Nuthawut Somsuk/iStock 来自 Getty Images

模拟投资理论

德州仪器 (纳斯达克股票代码:TXN) 是一家全球半导体公司,专门从事模拟和嵌入式处理芯片,即:成熟节点。 该公司一直在对 45 纳米至 130 纳米技术进行战略投资,这可能 改善 300 毫米制造成本效率 同时满足成熟的节点性能要求。 这些都是通过 9 亿美元收购 Lehi Fab 来自美光 (亩) 和新的 $30B 300 毫米晶圆厂 在德克萨斯州谢尔曼。 Lehi 已经开始生产 2022 年 12 月上旬新工厂计划于 2025 年开始运营。这些积极的扩张努力自然导致该公司在过去十二个月中增加了 $3.11B 的资本支出 [LTM],比 2019 财年增长 367.4%。

目前,我们不关心 TXN 的自由现金流 [FCF] 一代,因为它可能会根据《芯片法案》获得高达 2 亿美元的投资税收抵免。 此外,一旦申请窗口从 2023 年 2 月开始打开,该公司将申请制造补助金,参与 52.7B 美元的 IRA 派中的一部分。 现在,为什么投资者应该考虑 TXN,因为与 Nvidia (NVDA)、Advanced Micro Devices (AMD) 甚至未来的英特尔 (INTC) 等市场宠儿相比,它是一只相对不那么令人兴奋的股票? 我们认为,分散投资组合始终是一个好主意,而不是只投资于高增长率的热门半导体股票。 让我们解释一下原因。

由于其模拟芯片,TXN 的研发工作效率更高,达到 $1.62B,相当于其 LTM 收入的 8.04%。 ON Semi (ON) 的研发费用为 6.244 亿美元/7.7%,Analog Devices (ADI) 的研发费用为 1.7B/14.5%,规模较小。 这些数字是相关的,因为 TXN 的模拟芯片记录了长达 15 年的更长产品更换周期,而 GPU 等数字芯片为 5 年,PC CPU 为 6 年。 因此,其数字芯片同行必须更快地创新以跟上各自的数字周期和激烈的市场竞争是有道理的,这促使 AMD 在尖端 x86 CPU/GPU 上增加了 $4.45B/年收入的 19.5% 的研发费用/APU/SoC 芯片,NVDA 专用 GPU/SoC 芯片的价格为 $6.85B/23.9%,而 INTC 的 x86 CPU/GPU 价格分别为 $17.11B/24.6%。

成熟的芯片市场也促成了 TXN 在 FQ3’22 的模拟部门和嵌入式处理部门分别达到 54.7% 和 39.1% 的强劲营业利润率,分别同比增长 2 和 0.9 个百分点。 此外,重要的是要强调公司在最近一个季度的合理股票薪酬为 6700 万美元(比 LTM 高出 2.77 亿美元),因为其 GAAP 利润率仍然很高,息税前利润/净收入/FCF 利润率为 52.2%/ 43.6 %/ 37.7% 同时(超过 LTM 52.6%/ 44%/ 29.3%)。

另一方面,不幸的是,NVDA 由于最近的 PC 破坏而受到影响,直接比较是不准确的。 但是,如果我们看一下它在 FQ1’23(或相当于 Q1’22)的表现,GPU 公司报告图形部门的营业利润率为 53.6%,计算和网络部门的营业利润率为 43.7%。 再一次,在调整其他成本后,包括本季度 5.78 亿美元的 SBC 支出(2022 财年为 20 亿美元),其 GAAP 数据受到影响,本季度息税前利润/净收入/自由现金流利润率为 38.9%/35.8%/16.5% (2022 财年分别为 37.3%/ 36.2%/ 30.2%),尽管同期毛利率高达 53.6%(64.9%)。 这就是 GPU 设计师在最近的季度财务报告中证明 SBC 费用增加的原因:

为了具有竞争力并成功执行我们的业务战略,我们必须吸引、留住和激励我们的高管和关键员工,并招聘和培养多样化的人才……人员竞争导致现金和股票薪酬形式的成本增加。 . 如果不能确保有效的继任计划、知识转移以及涉及高管和关键员工的平稳过渡,可能会阻碍我们的战略规划和执行以及长期成功。 (寻求阿尔法)

因此,TXN 提高的研发回报和较低的 SBC 费用确实为投资成熟的模拟公司提供了有力的理由,因为 ADI 同样期望稳健的调整。 FQ1’23 的息税前利润率增长 50.7%。 毕竟,尖端技术和相应的世界一流人才是有代价的。

此外,模拟芯片的增长和采用仍然合理,市场预计将从 2021 年的 $73.89B 增长到 2027 年的 $112.5B,复合年增长率为 7.28%。 汽车终端市场可能会在短期内继续保持持续的需求,因为许多汽车制造商正在增加他们的电动汽车产量。 每辆汽车都需要数百个模拟芯片来实现电源管理、传感器、电动机、娱乐显示器和音频系统,新型电动汽车中集成 5G 功能后,这一点得到了显着提升。 因此,市场分析师预计到 2023 年每辆车的模拟芯片使用量将再增加 26% 也就不足为奇了。

我们预计,一旦美联储降低利率和宏观经济复苏,智能手机和 PC 市场需求也将在 2024 年恢复,从而重振半导体市场。 值得注意的是,个人电子产品占 TXN 年收入的 24%。 因此,在撰写本文时,全球 86.4% 的人口拥有智能手机,我们看到的是数量巨大的 6.92B 设备。 产品更换周期为 2.75 年,渗透率的上升自然会推动全球对芯片的需求,市场分析师预计到 2025 年智能设备的需求将达到 18.22B。尽管存在短期波动,TXN 的长期 -期限投资理论确实仍然很出色。

那么,TXN 股票是否值得买入,卖出,还是持有?

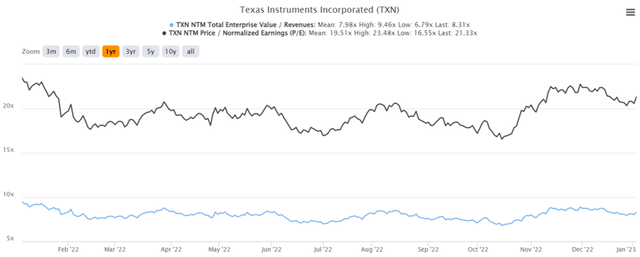

TXN 1Y EV/收入和市盈率估值

标准普尔资本智商

TXN 目前的 EV/NTM 收入为 8.31 倍,NTM 市盈率为 21.33 倍,分别高于大流行前 3 年的平均值 6.61 倍和 20.59 倍。 否则,它的交易价格仍高于其 1 年平均值分别为 7.98 倍和 19.51 倍。 然而,我们还必须强调,除了 2020 年 7 月 35.05 倍市盈率的峰值外,该股在这些水平上的交易明显稳定。

不幸的是,AMD 或 NVDA 确实不能这样说。 前者目前的 NTM P/E 为 20.25 倍,低于其 3 年大流行前平均值 97.75 倍和 3 年大流行平均值 38.46 倍。 NVDA 的 NTM 市盈率也为 37.88 倍,低于 3 年大流行平均值 44.72 倍。 尽管拥有这三只股票,我们当然对 TXN 的稳定估值感到满意,因为它们表明长期投资更具可预测性。

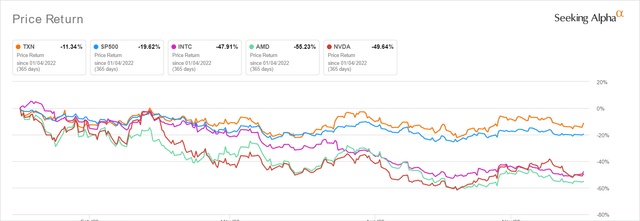

TXN 1Y 股票价格

寻找阿尔法

根据 TXN 预计的 2024 财年每股收益 8.46 美元和当前的市盈率估值,我们将适度目标价定为 180.45 美元。 这个数字也反映了 178.61 美元的共识估计,表明在当前水平上增加的人的安全边际最小。 由于近期库存从 10 月底部回升 14%,我们还必须强调显着的预估溢价,因为预计该公司到 2024 财年不会以 2.4% 和 -0.1% 的复合年增长率报告显着的收入和利润增长, 分别。 这些数字可能归因于管理层对 FQ4’22 收入高达 $4.8B 和每股收益 $2.11 的审慎指导,而市场普遍预期分别为 $4.94B 和 $2.23。

尽管如此,模拟论文进一步帮助 TXN 的资产负债表自 2019 财年以来增长了 68.9% 至 $9.09B 现金/等价物,并在 FQ3’22 中增长了 78% 至 $6.48B 净 PPE 资产。 虽然其长期债务也增加了 40.1% 至 $7.43B,年利息支出同时增加了 19.4% 至 $203M,但我们并不过分担心,因为到 2024 年只有 8 亿美元到期。其余的都非常好-也一直持续到 2052 年,这表明该公司通过不确定的宏观经济前景改善了流动性。

TXN 不断增长的盈利能力也为迄今为止的巨大股东回报做出了贡献,回购了 2.9B 美元的股票,并通过 LTM 支付了 4.23B 美元的股息。 这些数字表明,与 2019 财年的水平相比,为股息预留的现金流量增长了 41%,2022 财年的年度股息增长了 46%,达到 4.69 美元。 现有股东也有更多理由感到高兴,到 2022 年 9 月,股票回购授权扩大到 15B 美元,总额达到 23.2B 美元。

然而,由于安全边际降低,我们更愿意暂时将 TXN 股票评级为持有。 该公司在 FQ3’22 的库存增加了 2.4B 美元,同比增长 29%,这也可能表明工业领域对模拟芯片的需求疲软,其中 62% 的收入来自汽车领域。 当市场情绪和需求在短期内确实不太可能恢复时,追涨是没有意义的。 TXN 投资者关系主管 Dave Pahl 表示:

我想说,如果你看一下第三季度的整体业绩,也包括工业业绩,这个季度的表现符合我们的预期……但正如我们所描述的那样,弱点开始扩大到……事实上,我们预计这种疲软会扩大到大多数其他市场,并且我们进入第四季度,当然,汽车除外……如果你看看季度至今的订单率,它们当然与我们的前景,但它们在本季度迄今表现不佳。 (寻求阿尔法)

最好建议投资者等待 TXN 适度回撤至之前 150 美元的支撑位。 根据 2024 财年 5.34 美元的普遍预期股息,我们还预计这些水平的股息收益率将提高 3.56%,而其 5 年平均水平为 1.14%,行业中值为 1.55%。 与此同时,像我们这样的长期投资者应该忽略噪音,享受红利,并相应地滴水。

[ad_2]

Source link