[ad_1]

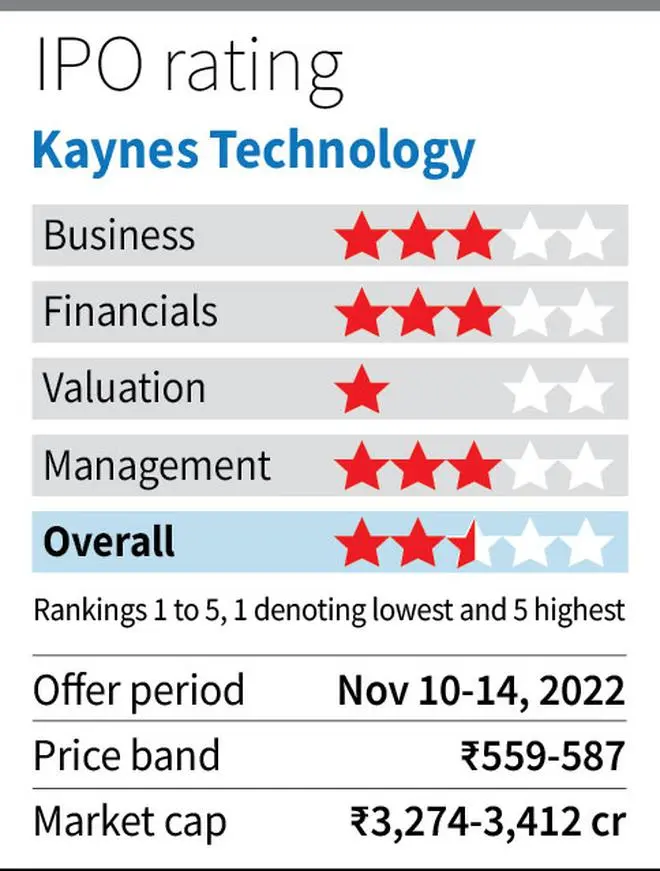

Kaynes Technology (Kaynes) 的 IPO 于 11 月 10 日开放认购,一直持续到 11 月 14 日。发行规模约为 85 亿卢比,其中包括新发行的 53 亿卢比,其余由发起人和另一位投资者。该公司打算将新发行的收益用于资本支出/产能扩张、偿还借款和满足营运资金需求。 发起人持股目前为 80%,发行后将降至 64%。

Kaynes 从事集成电子制造业务。 虽然增长前景很有趣,但在每股 559-587 卢比的 IPO 价格范围的上限,Kaynes 的估值非常昂贵。 在发行后持股基础上,估值相当于 22 财年 PE 的 82 倍,以及 23 财年 6 月 Q 年化收益的 87 倍左右。 这样的估值充分考虑了增长前景,并没有给投资者留下安全边际。 因此,长期投资者可能会错过此次 IPO。

商业

作为一家综合电子制造商,Kaynes 拥有广泛的电子系统设计和制造服务 (ESDM) 能力。 它在为多个行业的主要参与者提供概念设计、工艺工程、集成制造和生命周期支持方面拥有丰富的经验(参见信息图表)。 它在该国的八个制造地点开展业务。 Kaynes 提供的众多产品包括集群印刷电路板组件、汽车照明电子产品、路灯控制器、发动机控制面板、电能表、有线和无线耳机等。相对于行业,该公司拥有相当多样化的客户前 10 名客户贡献了 51% 的收入。 公司大约 20% 的收入来自出口。

前景

虽然 ESDM 参与者最初是在几十年前作为合同制造商开始的,但如今,他们中的许多人从产品设计和原型设计/测试阶段开始就与原始设备制造商 (OEM) 合作,从而提高了他们在整个产品生命周期中的价值。 2020 年,全球 ESDM 产业规模为 8040 亿美元,其中印度的份额仅为 1.8%。 中国以 45% 的份额领先,美国以 16% 紧随其后。 根据 Frost and Sullivan 的报告,预计 2025 年市场规模将达到 10,020 亿美元,印度的贡献可能高达 8.1%,这意味着该行业的复合年增长率为 41%。 虽然这可能过于乐观,但增长还是不错的。 有利的因素是政府推动和激励印度制造业、国内成本竞争力(根据报告,印度工资比中国便宜 46%)、进口替代、全球公司的中国+1 战略等。

风险

除了 Kaynes 之外,印度该行业的一些主要参与者都是上市公司——Dixon Technologies、Amber Industries、SGS Syrma; 以及 Bharat FIH、SFO Technologies、Avalon Technologies 和 Sanmina-SCI Technology 等未上市公司。 Bharat FIH 和 Sanmina-SCI 是强大的国际球员的印度单位。

同时,这也是一个竞争非常激烈(国内和成熟的国际参与者)和低利润率的行业。 全球经济放缓也是一个近期风险,可能会影响收入并压低利润率。 利润率较低的行业和公司往往会经历更高的收益波动。 较高的利率还会影响营运资金成本并影响盈利能力。 因此,需要在考虑这些风险的同时考虑增长前景。 在印度能够为此建立国内产能之前,关键原材料依赖进口也是另一个风险。 例如22财年,进口原材料占凯恩斯原材料采购总额的64.46%。

财务和估值

22 财年,凯恩斯报告的运营收入为 70.6 亿卢比,净利润为 4.16 亿卢比(净利润率为 5.8%)。 在 20-22 财年,收入和利润的复合年增长率分别为 38% 和 111%。 经营杠杆和较低的利息成本相结合,提高了盈利能力。 与同行相比,凯恩斯的盈利能力更好。 根据其介绍,虽然它报告的 22 财年 EBITDA 利润率为 13.3%,但其一些主要同行的利润率在 2.7% 至 11% 之间。

2023 年 6 月,Kaynes 报告的运营收入为 19.9 亿卢比(占 22 财年收入的 28%),净利润为 1 亿卢比(占 22 财年利润的 24%)。 在本季度末,该公司的订单量更大,达到 226.6 亿卢比(22 财年收入的 3 倍)。

在没有任何全球冲击的情况下,该公司的增长可以继续保持良好趋势,但其 22 财年市盈率 82 倍的估值使得此次发行缺乏吸引力。 同行 SGS Syrma 最近于 8 月进行了首次公开募股,其交易价格为 22 财年市盈率的 67 倍。 虽然同行的交易价格也很高,但他们似乎没有充分考虑商业风险。

发表于 2022 年 11 月 12 日

[ad_2]

Source link