[ad_1]

德鲁·安格勒

新的一年即将来临,现在似乎大多数专家都预计经济会出现衰退。 我个人预计自 2022 年 5 月以来会出现衰退,当时我写了三篇文章详细说明了原因。 这些文章可以在这里找到, 这里 和 这里。

在那些文章中,我给出了 17 个理由,其中通货膨胀和高利率只是两个。 当然,不确定是否会发生经济衰退。 但作为投资者,最好是在经济衰退出现的时候进行投资。 那是因为大多数投资表现不佳。 这项投资可以对冲您的投资组合,或严格进攻,以利用这种情况。

投资

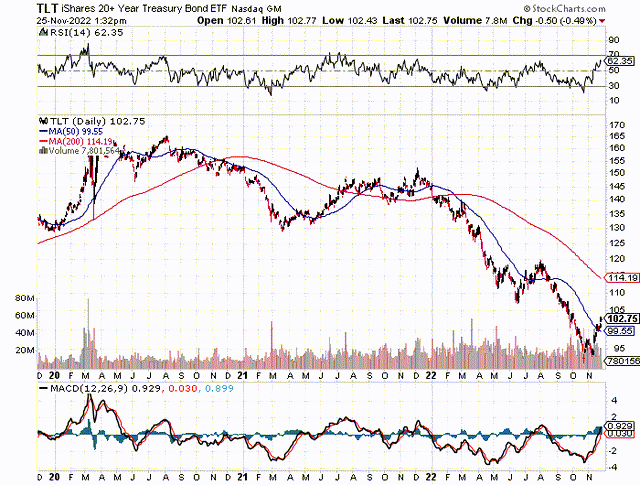

投资是 iShares 20+ 年期国债 ETF(纳斯达克股票代码:TLT). 这是一个相对安全的投资机会,并准备好在经济衰退中表现出色。 TLT 的三年历史如下所示。

StockCharts.com网站

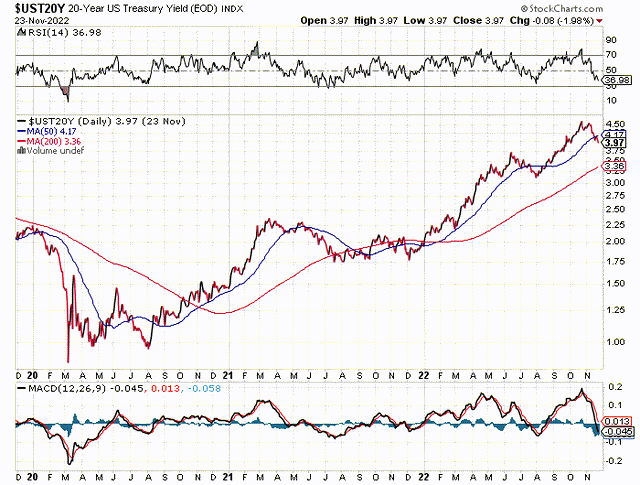

以下是 20 年期国债收益率的 3 年历史。 比较两个图表时,您会注意到,收益率是价格的倒数。 也就是说,当收益率上升时价格下降,反之亦然。

StockCharts.com网站

一年前,20 年期国债收益率为 1.90%,TLT 价格为 150.53 美元。 截至 2022 年 11 月 25 日,收益率为 3.97%,TLT 价格为 102.90 美元。 回到一年前的收益率将提供 46% 的回报加利息。

这项投资的一个积极方面是,如果利率没有下降,您可以持有它并在等待利率回落时收取目前 2.56% 的利息。

为什么会降息

在经济衰退中几乎总是发生的是长期和短期利率下降。 这部分归因于美联储,但也归因于贷款需求减少。 请记住,定价是供求关系。 经济衰退减少了对贷款的需求,因为越来越少的企业试图扩张,消费者缩减购买规模。 贷款需求减少导致收益率降低。 这部分被政府为增加赤字提供资金的更多需求所抵消。

关于美联储,一旦明确我们处于衰退之中,他们几乎总是会降低利率。 这次有一个复杂的因素与通货膨胀有关。 美联储已表示,他们将维持高利率,直到将通胀率降至 2% 左右。 然而,在我看来,最有可能出现的两种情况是美联储在 2024 年降息,如果不是更早的话。 首先是美联储成功地将通胀降至目标水平,因此没有必要继续其紧缩的货币政策。 第二个是,在经济衰退中,要求降低利率的政治压力加剧,迫使美联储降低利率。 经济衰退越深,压力就越大。

还有高利率对美国巨额债务的影响问题。 利率维持在高位的时间越长,我们的赤字就越大。 在造成太大损害之前,他们只能保持高位。 仅出于这个原因,就会有压力让利率回落。

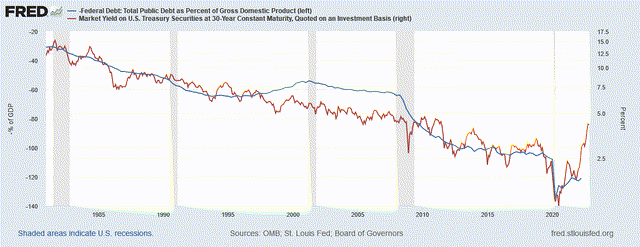

此外,最强大的经济因素之一是均值回归。 长期债券的平均收益率为 2-3%。 下图显示长期收益率已远高于均值及其与公共债务数量的历史相关性。 它还表明长期利率一直处于 40 的下降趋势。

圣路易斯联储

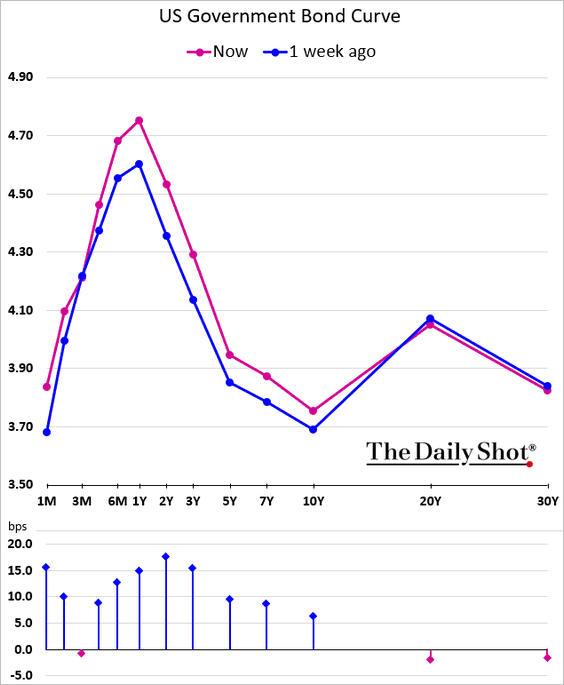

所以您可能会问,为什么 TLT 标榜为 20 年以上的国债指数,而不是 10 年或 30 年? 首先,请看下表(截至 2022 年 11 月 23 日)。 出于某种原因,20 年期国债目前的收益率高于 10 年期和 30 年期国债。 这意味着它有更多的下降空间。

每日一击

另一个原因是,有一个 20 年以上国库券的 ETF,即 TLT,而其他两个没有。 但是,您始终可以单独购买 10 至 30 年期的国债。 TLT 的液体稍微多一些。 它更容易购买,而且买卖价差更小。 但一切都非常流动。 主要原因是20年期收益率下跌空间较大,获利空间较大。 由于时间对收益率的影响,20 年期国债的价值也将比 10 年期国债升值得多。 30 年将比 20 年上涨更多,但开始较低,通常结束较高。 购买30年期个人国债也是不错的选择。

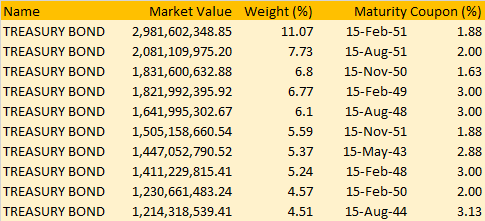

如果您查看 TLT 本身的持有量,它的国库券平均还有 25 年到期,如下面十大持有量所示。

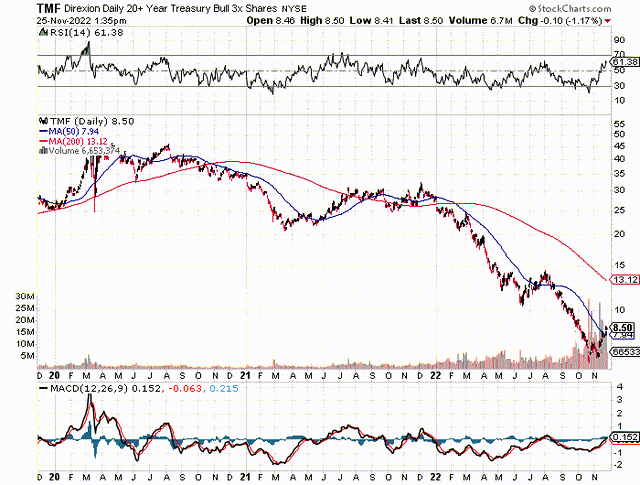

方向性

Direxion 每日 20 年以上国债牛市 3 倍股票 (TMF)

一些投资者可能会考虑另一种 TLT 替代方案,以进一步利用其在股票代码 TMF 下的回报。 Direxion 的这只 ETF 将 TLT 杠杆化了 3 倍。 理论上,您可以获得 TLT 的 3 倍回报。 然而,Direxion 警告说,由于每天重新调整债务和复利的复杂性,该 ETF 仅供短期使用。 我实际上打电话给他们,没有我的提示,代表明确表示这只是为了短期交易。 出于这个原因,我不建议在一到两年的时间范围内使用它。

StockCharts.com网站

顾虑

由于买家减少,国债市场流动性减少可能成为降低长期利率的一个问题。 例如,中国人一直在出售其持有的国债,减少需求并增加供应。 随着越来越多的国债供应(由于我们的巨额赤字),出现了买家从哪里来的问题。 在全球经济衰退和量化宽松政策下转向避险应该可以部分缓解这种情况。

美联储主要通过量化宽松或量化紧缩而不是每日利率的联邦基金来影响长期利率。 联邦基金确实对长期利率有一些影响。 量化宽松是美联储比联邦基金更难有效使用的工具。

如果通货膨胀没有得到抑制,长期利率就有可能大幅走高。 虽然许多类型的商品和运输成本现在实际上正在下降,但工资和服务通胀几乎没有变化。 这些构成了通货膨胀的很大一部分。 工资通胀尤其具有粘性,这意味着它更难驯服。 我最近写了一篇题为高工资通货膨胀是新常态的文章。 它的结论是,由于人口和长期趋势,我们可能会陷入历史上较高的工资通胀,但在经济衰退期间除外。 上周初请失业金人数为 240,000 人,似乎表明劳动力市场开始疲软。

带走

出于多种原因,2023 年美国较长期利率最有可能的方向是下降。 其中包括美联储压低利率、我们的巨额公共债务、40 年的低利率趋势以及均值回归。

如前所述,两种最有可能的情况是

1. 通胀得到抑制,美联储在 18 个月内推动利率下降

2. 通胀保持相对高位,但经济衰退在政治上迫使美联储压低利率

一旦经济衰退开始,我预计长期利率将迅速下降,联邦基金将接近于零。 美联储以在经济衰退时迅速压低利率而闻名。 TLT 目前的交易价格为 102.90 美元。 回到一年前的水平,在美联储开始加息以对抗通货膨胀之前,它达到 150.53 美元。 这是 46% 的回报率加上利息收入。 我的时间表是 18-24 个月。

当然,您也可以以 65 至 70 美分的面值购买 1.80 至 2.00% 息票(一年前发行的债券)的个人 20 年期国债,并获得类似的回报。 30 年期个人国债提供了更大的上涨空间。 如果您想承担更多风险,请考虑投资级公司债券。

蒂娜死了

今年 3 月,我写了一篇题为“TINA 时代结束:再次购买债券的时候”的文章。

直到今年,由于长期和人口原因,利率一直呈螺旋式下降 40 年。 由于这些原因,以及我们庞大的政府债务,它们很可能会保持在低位,除非在经济过热期间。 较长期投资级政府和公司债券目前 4.0-6.5% 的收益率是一种不太可能持续的反常现象。 现在是锁定长期债券的时候了。 如果您购买 20 年期债券,即使利率暂时继续上涨,在 20 年之后您很可能会锁定高于市场利率的利率。 出于这个原因,我的公司长期债券总是得到赎回保护。

[ad_2]

Source link