[ad_1]

10 月份成屋销售量再次下降 5.9%,经季节性因素调整后的年率为 443 万套。 这是连续第九个月下跌,使抛售速度处于 2020 年 5 月以来的最低水平,即锁定衰退的低点。 排除锁定衰退,销售额一直处于 2011 年 12 月以来的最低水平。销售额比一年前下降了 28.4%,比 1 月份的峰值下降了 31.7%。

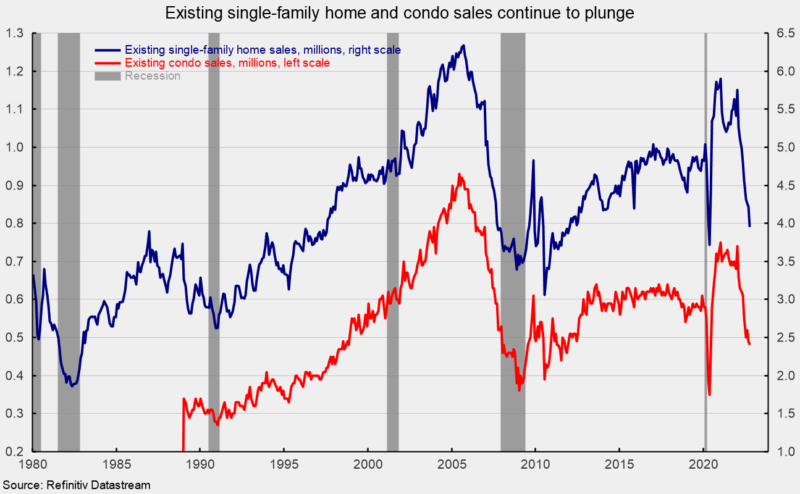

现有单户住宅市场销售额约占现有住宅总销售额的 90%,10 月份下降 6.4%,经季节性调整后的年率为 395 万套(见第一张图表)。 销售额比一年前下降了 28.2%,比 1 月份的峰值下降了 31.3%。 单户住宅销售额也连续第九个月下降,增速为 2020 年 5 月锁定衰退以来的最低水平。

独户住宅市场在所有四个地区的销售额均出现下滑。 中西部地区销售额下降 4.7%,销量最大的南部地区下降 5.4%,销量最小的东北部地区下降 7.8%,西部地区下降 10.3%。 与一年前相比,所有四个地区的销售额都下降了两位数(西部 -38.1%,南部 -26.4%,中西部 -25.5%,东北部 -23.0%)。

当月公寓和合作公寓销售额下降 2.0%,当月销售额年率为 480,000 套,而 9 月份为 490,000 套(见第一张图表)。 与一年前相比,公寓和合作公寓的销售额下降了 30.4%,并且是自 2020 年 6 月以来的最低增速。

10 月份四个地区之一的公寓和合作公寓销售量下降,中西部地区下降 14.3%,但东北部、西部和南部地区没有变化。 与一年前相比,所有四个地区的销售额也都下降了(南部 -33.3%,西部 -33.3%,东北部 -23.1%,中西部 -25.0%)。

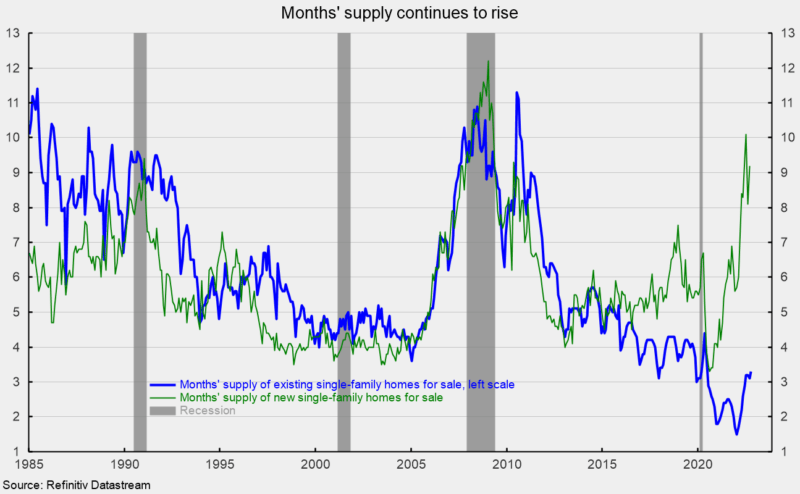

10 月份现有待售房屋总库存下降 0.8% 至 120 万套,月供应量(库存乘以 12 除以年销售率)为 3.3,为 2020 年 6 月以来的最高水平,但与历史相比仍处于低位.

对于单户住宅部分,当月库存下降 1.8% 至 108 万套,比 2021 年 10 月的水平高 0.9%(见第二张图表)。 本月供应量为 3.3,高于上个月的 3.1,也是自 2020 年 6 月以来的最高水平(见第二张图表)。 在过去的一年中,新的待售单户住宅的供应月数飙升至 9.2(见第二张图表)。

共管公寓和合作公寓库存增加 3.8% 至 138,000 套,使当月供应量保持在 3.5。 公寓和合作公寓月的供应量比 2021 年 10 月高出 25.0%。

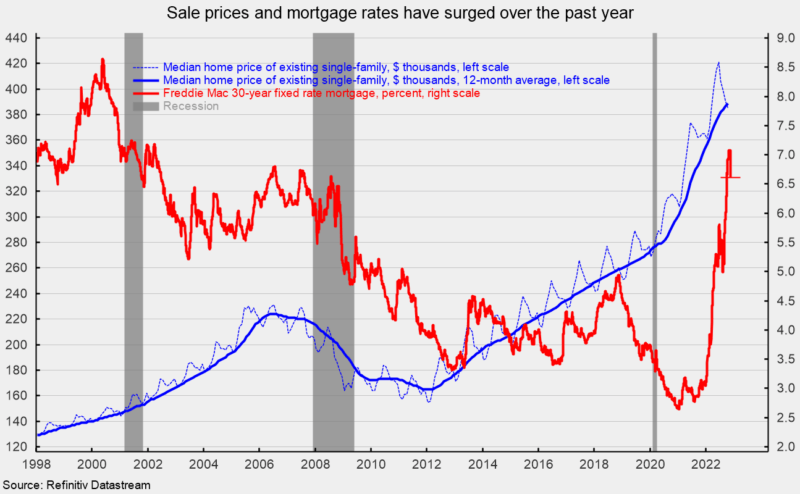

10 月份成屋的中位售价为 379,100 美元,比去年同期高出 6.6%。 10 月份单户现房销售价格为 384,900 美元,比去年上涨 6.2%(见第三张图表)。 公寓/合作公寓的中位价格为 331,000 美元,比 2021 年 10 月上涨 10.1%。

抵押贷款利率最近再次飙升,11 月中旬在 6.5% 至 7.0% 的范围内反弹,远高于 2021 年 1 月 2.65% 左右的低点(见第三张图表)。

接近历史新高的房价和大幅上涨的抵押贷款利率共同导致住房负担能力大幅下降。 全国房地产经纪人协会的住房负担能力指数衡量一个典型家庭是否有资格获得典型房屋的抵押贷款。 典型住宅被定义为由 NAR 计算的全国现有单户住宅中位价。 典型家庭的定义是美国人口普查局报告的家庭收入中位数。 值为 100 表示中等收入家庭的收入恰好足以为中等价位的房屋提供抵押贷款。 指数高于 100 表示收入中等收入的家庭有足够的收入有资格获得中等价位房屋的抵押贷款,假设首付为 20%。 截至 9 月,该指数为 96.6,低于合格门槛(见第四张图表)。

由于接近历史新高的价格和飙升的抵押贷款利率降低了负担能力,并将越来越多的买家赶出市场,住房可能继续承受巨大压力。

罗伯特休斯

罗伯特·休斯 (Robert Hughes) 在华尔街从事经济和金融市场研究超过 25 年之后,于 2013 年加入爱尔。 Bob 曾任 Brown Brothers Harriman 全球股票策略主管,在那里他制定了将自上而下的宏观分析与自下而上的基本面相结合的股票投资策略。

在加入 BBH 之前,Bob 是 State Street Global Markets 的高级股票策略师、Prudential Equity Group 的高级经济策略师以及 Citicorp Investment Services 的高级经济学家和金融市场分析师。 Bob 拥有福特汉姆大学的经济学硕士学位和利哈伊大学的商业学士学位。

[ad_2]

Source link