[ad_1]

1 月 25 日,我写了一篇关于美联储贴现窗口借贷活动增加的文章。 我评论说,尽管人们普遍认为,并非所有贴现窗口的借款都是由紧急情况驱动的。 但我还补充说,随着利率迅速上升,货币供应量出现几十年来的首次收缩,而且可能是有史以来最快的收缩,流动性危机的开始仍然是一个明显的可能性。

我当时写道:

目前还没有定论。 大约 18 个月后,从 2022 年 3 月开始利用美联储贴现窗口的公司的身份将公开。 如果这些资金请求仅仅源于应对 2022 年经济漩涡的持续影响,我们将在那个时候学习。 如果正在酝酿更糟糕的事情,那就快得多。

目前尚不清楚硅谷银行 (SVB) 是在贴现窗口借款的公司还是其中之一。 然而,有几件事我们确实知道。 首先,SVB 倒闭是美国历史上第二大银行倒闭事件。 其次,该银行一直在拼命试图出售资产,并为此损失了数十亿美元。 第三,截至 12 月下旬,SBV 持有其总资产的 57% 用于投资,而 74 家类似竞争对手的平均水平约为 42%。 在这些投资中,有 1080 亿美元投资于美国国债和机构证券——这一资产类别在 2022 年创下了有记录以来最糟糕的一年。

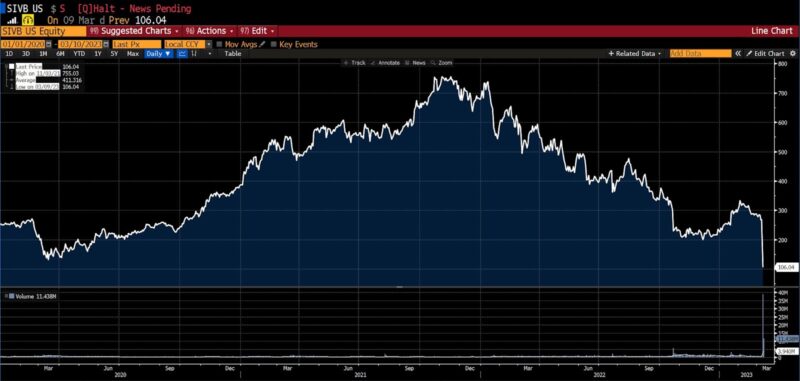

2021 年 11 月,该股创下每股 755 美元的历史新高,然后在 2022 年的价格下跌中加入其他市场。 事实证明,三月是残酷的。 自 2023 年初以来在 250 美元至 350 美元之间横盘整理后,股价从 3 月 6 日星期一的 283 美元下跌至 3 月 8 日至 9 日的 267 美元区间,然后在 3 月 9 日星期四跌至 106.04 美元。 3 月 10 日上午 9 点之前,交易暂停。

硅谷银行(2020 年至今)

联邦存款保险公司 (FDIC) 的备案文件显示,美国银行去年承受了价值超过 6000 亿美元的未实现损失,其中很大一部分是由于美联储大幅加息导致债券价格急剧下跌造成的。 除了在此类证券历史上表现最差的一年持有 1080 亿美元的美国国债外,SVB 的账簿还包括 740 亿美元的贷款,其中一部分无疑提供给了本地科技公司。 科技公司最近也承受着压力,并且正在削减成本。

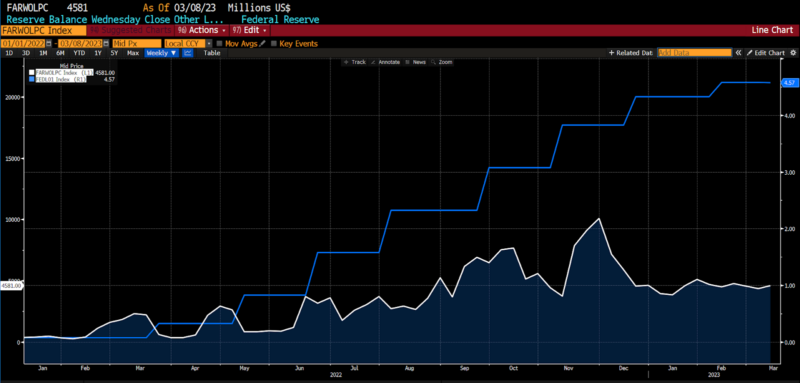

美联储贴现窗口活动与有效联邦基金利率(2020 年至今)

自 2019 年底以来,美联储的政策已增加了数万亿美元的基础货币。 正如今天的孩子们所说,“印钞机 [went] 嗯。” 这一进程的逆转和金融条件的收紧导致 M2 年度化增长出现历史上首次负增长。 直到最近,紧缩政策还在广泛影响对利率敏感的公司的盈利能力,而现在对一些公司来说,它正在威胁到它们的生存。

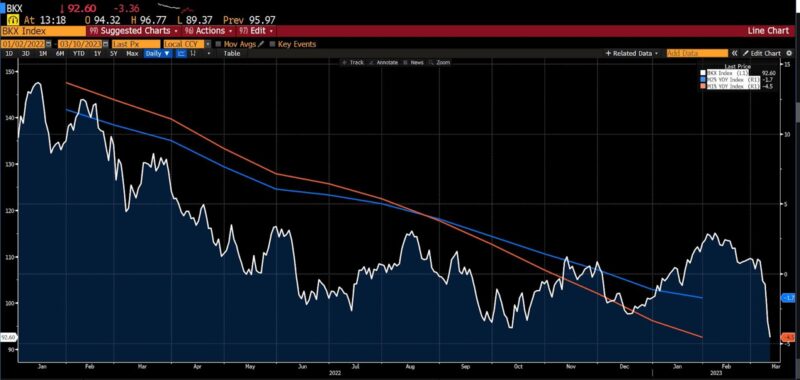

KBW 银行指数(白色)与 M1(橙色)和 M2(蓝色)货币总量的年化增长率(2022 年至今)

低利率时贷款的价值大幅下降,储户期望利率更高。 二十年来以低于正常利率向其借款的金融机构和公司已经在经历简单正常化的影响。 SVB 的发展与 Silvergate Capital Corp 昨天披露的将在加密货币行业的废墟中停止运营相结合,再糟糕不过了。 由于服务业持续通胀和过于强劲的就业数据,对美联储最终政策利率的估计正在向 6% 靠拢。 如果历史和市场隐含的政策利率有任何指导作用,那么美联储再次开始放宽利率不会给金融部门造成太大的痛苦。

再过 12 个月或 14 个月,我们就不知道硅谷银行(或今天被抛弃的任何其他银行)是否是在美联储贴现窗口借款的银行。 但越来越有可能的是,无论是什么公司,紧急情况都是驱动因素。

彼得·厄尔

Peter C. Earle 是一位经济学家,于 2018 年加入 AIER。在此之前,他在纽约大都会地区的多家证券公司和对冲基金担任交易员和分析师超过 20 年。 他的研究重点是金融市场、货币政策和经济衡量问题。 华尔街日报、彭博社、路透社、CNBC、格兰特利率观察家、NPR 以及许多其他媒体和出版物都引用了他的话。 Pete 拥有美国大学应用经济学硕士学位、MBA(金融)学位和美国西点军校工程学学士学位。

精选刊物

与 David M. Waugh 合着的“区块链和新兴应用的一般制度考虑” 加密资产翡翠手册:投资机遇与挑战,由 Baker、Benedetti、Nikbakht 和 Smith 编辑 (2023)

“曲速行动”与爱德华·埃斯卡兰特合着 流行病与自由,由 Raymond J. March 和 Ryan M. Yonk 编辑 (2022)

“虚拟魏玛:暗黑破坏神 III 中的恶性通货膨胀” 虚拟世界中看不见的手:电子游戏的经济秩序由马修·麦卡弗里 (Matthew McCaffrey) 编辑 (2021)

与 Phillip W. Magness 合着的“封锁的变化无常的科学”, 华尔街日报 (2021 年 12 月)

“一个运作良好的黄金标准是如何运作的?” 与 William J. Luther 合着, SSRN (2021 年 11 月)

“民粹主义先知,公共先知:过去和现在的花衣魔笛手”在 财务历史 (2021 年夏季)

“波士顿被遗忘的封锁” 美国保守党 (2020 年 11 月)

“平坦世界的私人治理和规则”,载于 克赖顿跨学科领导杂志 (2019 年 6 月)

“’联邦就业保障’想法代价高昂,误入歧途,并且越来越受民主党人欢迎”在 投资者商业日报 (2018 年 12 月)

[ad_2]

Source link