[ad_1]

贾斯卡兰·库纳

投资住房是美国人积累财富的典型方式。 您所要做的就是拿出一两个 30 年的抵押贷款并付款,只要有耐心和运气,您最终就会成为百万富翁。 当然,除非你买 陷入像 2000 年代那样的巨大房地产泡沫。

那么我们是否处于房地产泡沫中,现在是否正在破裂?

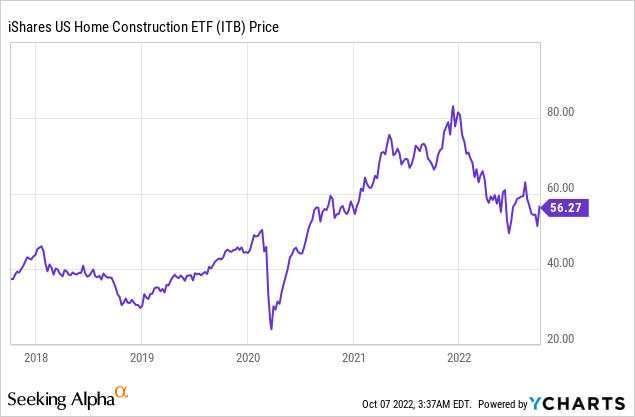

证据表明是的。 负担能力数学与二战后时代一样残酷,而人口统计图清楚地表明,价格没有如此高的根本原因(稍后会详细介绍)。 追踪住宅房地产行业的主要 ETF,iShares Home Construction ETF (蝙蝠:ITB) 今年下降了 30%。 但是,当您深入研究房地产市场的基本经济学时,ITB 很可能会下跌更多。 抵押贷款现在超过 7%,这使得大多数买家无法为房屋融资,除非价格下跌,可能在 2008 年房地产崩盘时或附近下跌。打破了房地产泡沫,房价环比快速下跌现在开始生效。

这不是你父亲 7% 的抵押贷款利率

10 年前,达拉斯-沃思堡的房价中位数约为 160,000 美元。 今年夏天它达到了 405,000 美元。 此外,10 年前,30 年期固定抵押贷款利率的中位数约为 3.4%——现在是两倍多。 故事是,住房严重短缺,每个人都应该尽可能多地借钱来购买尽可能大的房子——快点,不要错过!

那时,如果你能支付 20% 的首付,中位房屋的本金和利息将使你每月花费 567 美元——这让你毫不犹豫地买房。 现在,在这些相同的假设下,本金和利息支付为每月 2,155 美元。 德克萨斯州过去 10 年的收入中位数增长了约 29%,典型的抵押贷款支付增长了 280%。 这是一个可怕的交易! 尤其是当您考虑到在许多情况下房产税也增加了两倍时。 是的,这里有很多人大到可以记得过去支付更高的抵押贷款利率。 不同之处在于,他们支付的是低价房屋,而不是仅仅以 7% 的利息购买基本的入门房。 大约 75% 的买家必须使用融资,因此住房对更高的利率极为敏感。

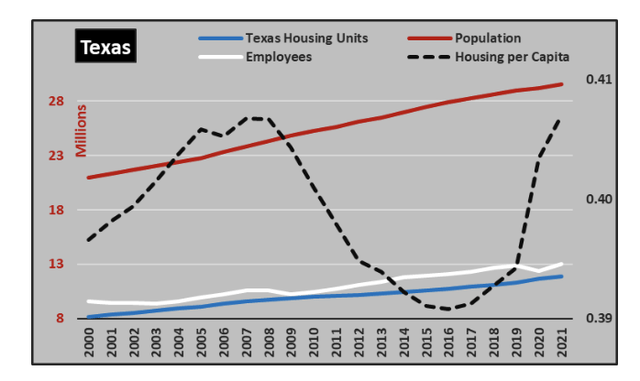

但是每个人都搬到德克萨斯州,对吧? 人是,但没有你想象的那么多。 德克萨斯州在历史上相当便宜,因为与加利福尼亚州不同(德克萨斯州总是与之相比),供应没有太多限制。 但人均住房单位大致处于 2008 年的水平,而价格要高得多。 这是一个明确的论点,即房地产繁荣不是由“住房短缺”引起的,而是美联储和全球中央银行多年来人为地压低利率作为一种经济科学实验,导致约 10% 的通货膨胀和经济混乱。

人均住房单位 (经济学)

我选择了这个例子,因为从 2008 年到 2012 年,住房价格便宜,而且很可能在一开始就被低估了。 但是我有一些熟人为了将他们和他们重要的其他人的税前收入提高 7 倍,从而全力以赴地推动房地产市场继续上涨。 疯狂!

这意味着,如果你弄错了,你实际上会因为以 7% 的利息支付虚高的购买价格而损失数年的薪水。 这当然不是我愿意下的赌注。 2008 年,很多人离开了他们价格过高的房子,把钥匙寄回了银行。 失业率可能不会像那时那么高,从止赎的角度来看,这限制了损失,但可以说,现在的房屋价格比 2007 年更加错误。

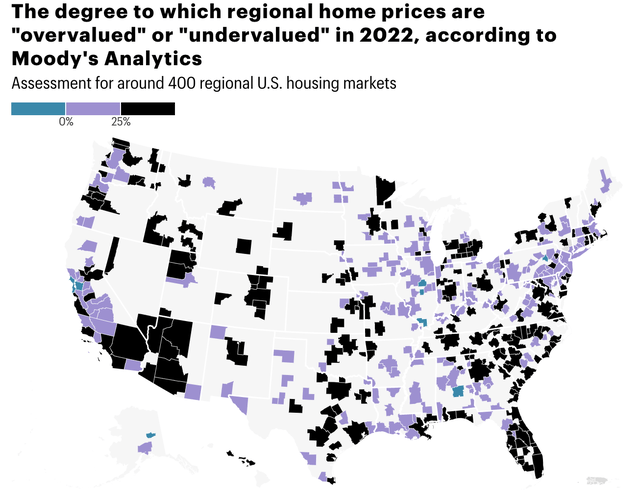

住房被高估到什么程度? (穆迪分析通过财富)

我主要关注美国和得克萨斯州,因为那是我所熟悉的,但世界上大多数英语国家也存在类似的房地产泡沫,加拿大、澳大利亚和新西兰因巨大的压力而受到很多媒体的关注现在泡沫繁荣和价格暴跌。

美国房屋开工VS。 人口统计

自大流行以来,人口增长已经放缓。 到 2021 年,美国人口估计增长了约 0.1%。 预计未来几年将反弹至每年 0.3% 左右,但缺乏婴儿出生表明,在某个时候,人口将开始减少。

如果我们使用 2021 年估计值的高端并假设人口增长 0.3%,那就是人口增加了 100 万人。 平均而言,每个家庭有 2.5 人,这意味着我们需要建造 400,000 套房屋才能满足需求。 房屋也会过时(每年可能 300,000 套),随着经济产生财富,对度假屋的自然需求(最高可能每年 100,000 套)。 这意味着每年需要大约 800,000 套住房开工。

嗯,去年我们实际上在美国建造了 160 万栋房屋。 2020 年,我们做了大约 140 万次。 到 2022 年,我们的速度将达到 1.5-160 万。 你可以看到,从人口统计上讲,我们正在建造的房屋数量大约是我们需要的数量的两倍,这是没有意义的。

再次,叙述是人们离开城市涌入郊区,推高了价格。 但这如何解释为什么城市的房价也会飙升? 如果关于在家工作的主要叙述推动了这一点,那么人们会预计北部城市的价格会下跌,而阳光地带郊区的价格会上涨。

真正发生的事情很简单。

- 在大流行的幌子下,美联储在近两年内有效地将抵押贷款利率固定在 3%。 这使得价格飙升,并通过扭曲市场造成“住房短缺”。 在此之前,欧洲央行和日本央行等全球央行疯狂实施量化宽松(QE)计划,导致全球资金涌入美国国债,进而导致美国抵押贷款利率低于其他情况. 因此,价格飙升,而收入却没有。 量化宽松政策在紧急情况下可能还可以,但当它们被滥用时,它们造成的麻烦远比解决的问题多。 现在 QE 正被 QT 逆转,允许自由市场再次设定价格,而不是政客。 结果有点令人震惊,抵押贷款利率飙升至 7%。

- 疯狂的驱逐暂停和止赎暂停让数百万人在不支付租金或抵押贷款的情况下生活,导致通货膨胀和那些有工作但无法找到经济适用房的人的住房短缺——因为他们需要数百万套住房被擅自占地者有效占据。 现在,你瞧,随着政客们退出租赁市场,由于高价摧毁了需求,要求租金正在下降。

- 泡沫心理开始出现,价格开始上涨,人们顺势而为。 一旦 FOMO 开始,人们就不想错过,所以他们开始投入资金,不仅为他们的主要住宅购买房屋,而且还购买第二套住房和出租物业。 由于您可以借入房产购买价格的 80% 或更多,因此 FOMO 和投机心态更容易占据上风。 这与政治无关,自从艾萨克·牛顿爵士在南海泡沫中失去了他的大部分财富——以及在那之前臭名昭著的荷兰郁金香泡沫期间,这种情况就一直在发生。 苏格兰记者查尔斯·麦凯后来写了一本书,其中有几章是关于资产泡沫的, 非凡的妄想和人群的疯狂; 任何交易股票的人都应该阅读它。

在郁金香泡沫时期有一幅著名的画作,猴子打扮成贵族,在交易所交易郁金香。

郁金香狂热的讽刺 (Jan Brueghel The Younger,约 1640 年)

这就是房价上涨 30%、40%、50% 或更多的全部因素。 一些不明智的政府政策旨在提供帮助,但最终适得其反,数百万人的集体心理认为这次不同,YOLO 就是道路。

对于房地产市场和像 ITB 这样的产品的投资者来说,长期的问题是——随着人口增长放缓至零,谁将购买所有这些正在建造的数百万房屋? 如果你喜欢的房子有不错的价格,你就不用担心,但价格是由边际买家和卖家设定的,那里有很多疯狂的地方。 但对于那些围绕政府补贴的超低抵押贷款利率建立商业模式的公司来说,肆虐的通货膨胀可能是一个快速的杀手锏。

房价正在迅速下跌

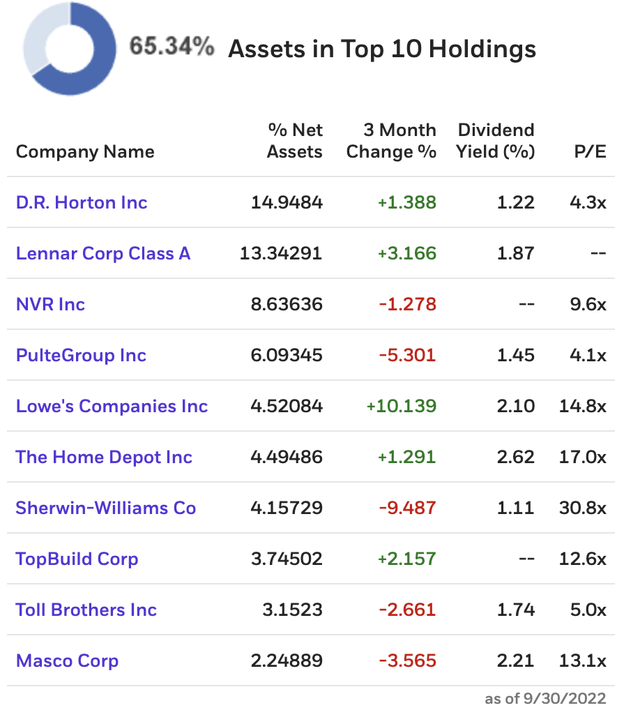

我最初低估了房地产市场问题的严重程度。 我买了 Home Depot (HD) 和 Compass (COMP) 等股票,但亏本了,但 c’est la vie。 从长远来看,也许这些与房屋相邻的库存还可以(尤其是家得宝,因为它们是飓风清理的顶级供应商之一)。 但随着房地产市场上的一切,房屋建筑商在这里看起来就像手榴弹,而且他们基本上是 ITB 的最大持股。

ITB Top 10 控股

ITB 顶级控股 (易贸)

正如您在此处看到的,许多房屋建筑商,如 DR Horton (DHI)、Lennar (LEN)、Toll Brothers (TOL) 和 PulteGroup (PHM) 的市盈率均低于 5.0。 这些股票敲响了价值陷阱的警钟。 我相信低市盈率会变成市盈率,因为利润会变成亏损。 当人们为房屋支付自由市场利率时,对房屋的投机兴趣就会枯竭,而且人口状况不佳。 同样,我不确定谁会购买所有这些房屋!

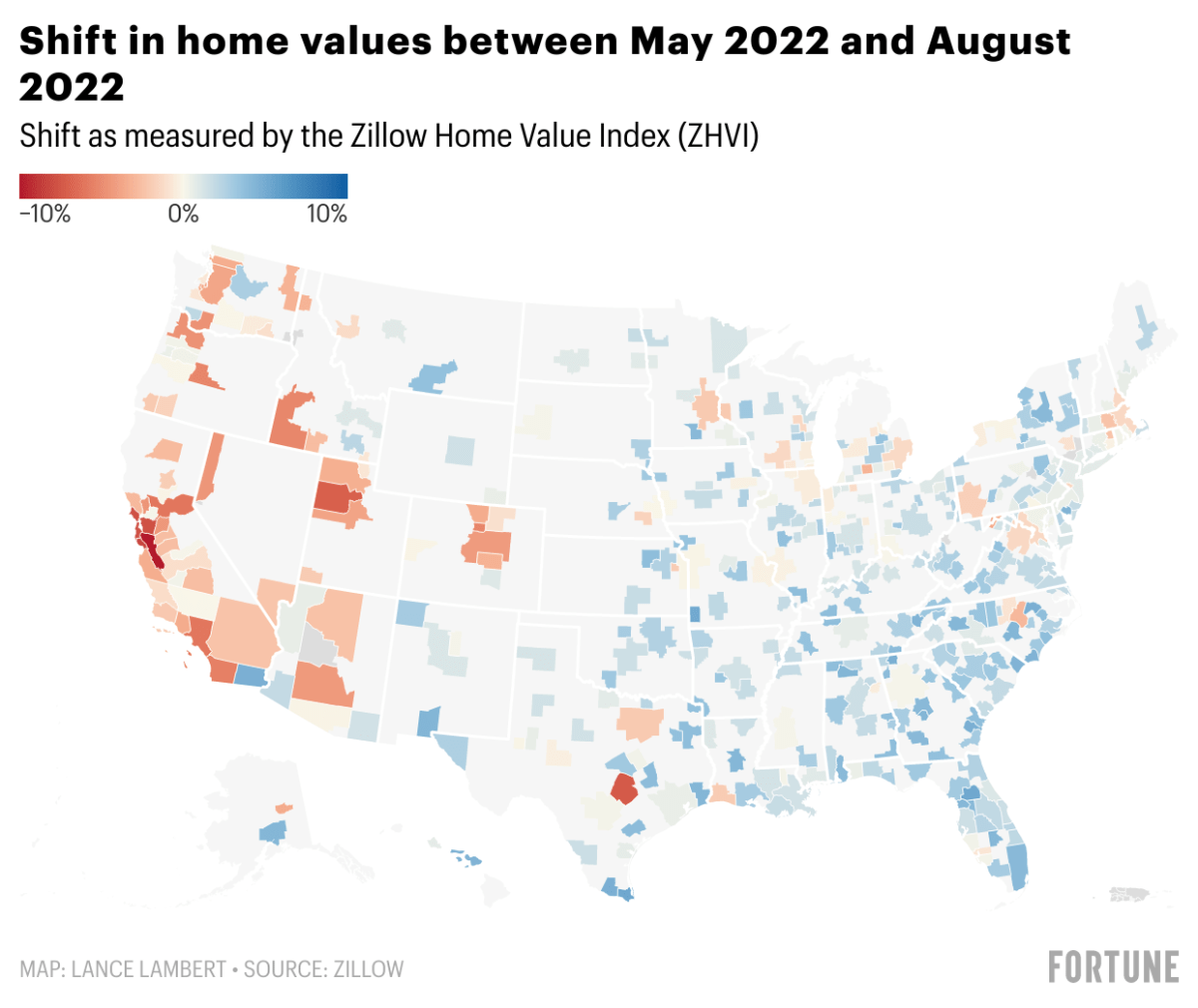

价格下跌的速度有多快? 在一些热门的西海岸市场,在没有人口增长的情况下,价格暴涨,每月高达 3%(年化增长率超过 30%)。 以下是 2022 年 5 月至 2022 年 8 月的一些数据(即在利率冲击真正发生之前,抵押贷款利率为 5.5% 而不是 7%)。 这些价格下跌迅速而显着,并且从西向东蔓延。

美国房价修正 (财富)

在加利福尼亚、科罗拉多和德克萨斯州奥斯汀等热门市场,我们已经看到峰谷下降了 10%。 到目前为止,佛罗里达州一直保持坚挺,但我想一旦修正开始,由于疯狂的收益幅度,佛罗里达州最终将成为整体表现最差的国家之一。

值得注意的是,这一切都是在失业率没有上升的情况下发生的。 失业率从 3.5% 左右上升到 6% 左右(历史平均水平),将导致全国数以百万计的房屋进入市场,可能会使价格回到大流行前的水平或更低。 2008 年发生了史无前例的止赎危机,由于房屋净值水平高,2022-2023 年的止赎危机可能不会那么多,但仍可能会出现大量库存堆积和大量抛售。

底线

我认为我们正处于房地产调整的第二或第三局。 现在它接近全速,修正可能会再持续大约 18-24 个月,并且可能会看到全国累计房价下跌超过 30%,从而消除大流行的激增,然后再减少一些。 美国和加拿大、澳大利亚和新西兰等其他国家的热门市场可能会看到房价下跌近 50%。 这对任何想要买卖房屋的人(正确的做法是留在原地)以及房地产股票的投资者都有深远的影响。 过山车正在进行中,有史以来最大的泡沫之一以一声巨响结束。

[ad_2]

Source link