[ad_1]

eyesfoto/E+ 来自 Getty Images

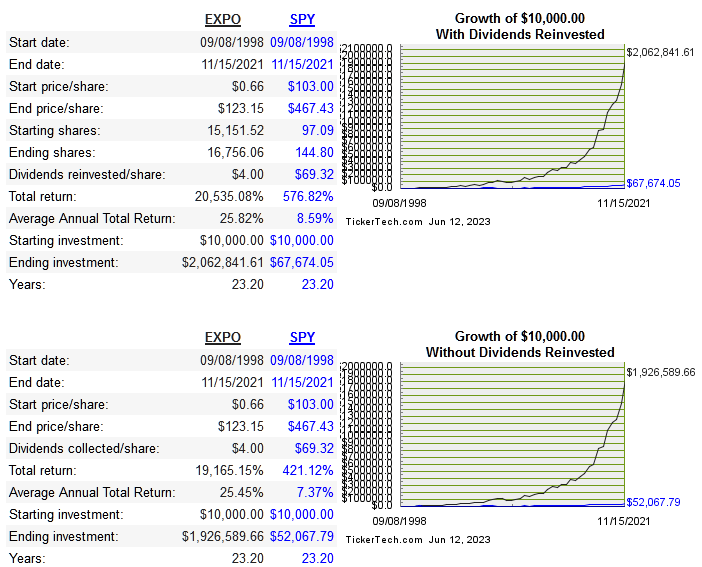

指数公司 (纳斯达克:EXPO) 是一家专门从事科学和工程的咨询公司。 它成立于 60 年代后期,并于 1990 年上市。从长远来看,它一直是一个伟大的增长故事,如下图所示:

分红渠道

如果你的时机近乎完美,那么从长远来看,该股票的回报率约为 200 倍。

分水岭

他们的两个运营部门分为工程和其他科学部门,然后是环境和健康部门。 他们的收入如下:

2022 年世博会 10-K

接下来是与同行相比的资本回报率指标:

|

公司 |

修订版 10 年复合年增长率 |

10 年 ROE 中值 |

10 年 ROIC 中值 |

每股收益 10 年复合年增长率 |

FCF/股 10 年 CAGR |

|

世博会 |

5.8% |

20.5% |

19.9% |

11.7% |

1.9% |

|

泰克 |

2.6% |

13.8% |

10.1% |

11.5% |

10.9% |

|

CLVT |

23.7%* |

不适用 |

不适用 |

不适用 |

不适用 |

资本配置

这是一个有趣的案例 公司的领导层主要由PHD科学家领导。 作为一家规模较小的成长型公司,这非常合适。 问题在于,随着公司更加成熟且增长放缓,管理层能否有效地分配资本。

2013 年,他们开始认真地通过派息和回购向股东返还资本,这表明随着公司生命周期的推进,增长最快的几年已经结束。

|

年 |

2013 |

2014 |

2015年 |

2016年 |

2017年 |

2018 |

2019 |

2020 |

2021年 |

2022年 |

|

息税前利润 |

56 |

64 |

69 |

62 |

72 |

91 |

85 |

83 |

109 |

141 |

|

自由现金流量 |

56 |

43 |

53 |

63 |

75 |

85 |

118 |

66 |

||

|

分红 |

8个 |

13 |

19 |

22 |

27 |

33 |

34 |

43 |

49.2 |

|

|

回购 |

26 |

31 |

24 |

12 |

28 |

22 |

7 |

155 |

来源

不幸的是,资本配置只能在事后才能准确评分。 到目前为止,我会说资本配置很好,但不是很好。 我非常喜欢通过回购而不是股息来返还所有资本的公司,但世博会使用的比率并没有超出预期。 对于任何盈利和成长中的公司来说,不被引诱进入持续的并购战略是相对令人印象深刻且不容忽视的。 此外,世博会没有使用过多的债务或稀释是一个很好的迹象。 从本质上讲,人才是这家或任何咨询公司最大的资产,因此随着业务的增长,资本支出可能相对较低。

风险

该公司已经证明了其质量,尤其是在过去十年中。 营业利润率从 18.9% 上升到 27.4%,净利润率从 13% 上升到 19.4%。 该公司显然在其利基市场取得了成功,竞争对手夺走大量市场份额的风险微乎其微。 资产负债表状况良好,有 1200 万美元的长期债务和 1.25 亿美元的现金。 这留下了与估值相关的最大风险,以及预期比实际发生的更多的业务增长。

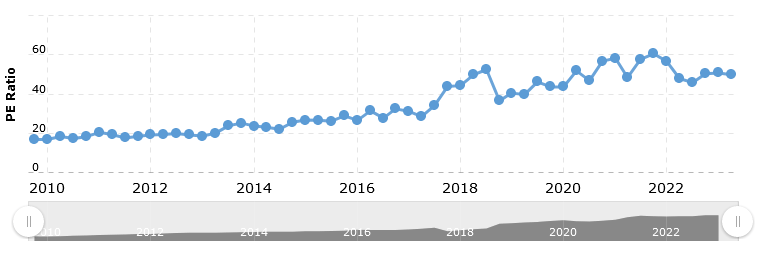

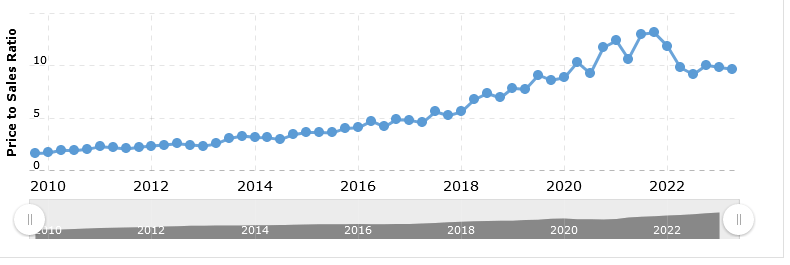

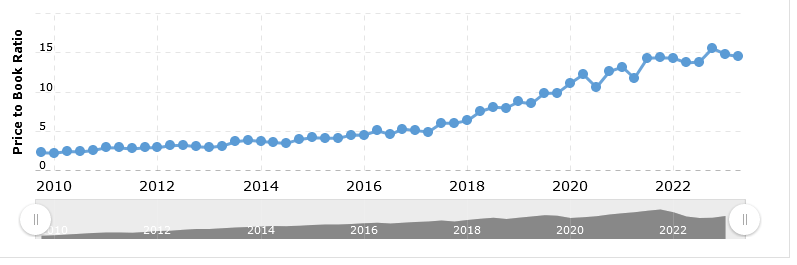

估值

首先,我们将查看倍数,然后查看历史倍数:

|

公司 |

电动汽车/销售 |

企业价值/EBITDA |

电动汽车/燃料电池 |

市净率 |

股息率 |

|

世博会 |

9.2 |

34.4 |

61.7 |

14.5 |

1% |

|

泰克 |

2.4 |

22.8 |

35.8 |

6.2 |

0.6% |

|

CLVT |

3.9 |

10.5 |

22.7 |

0.8 |

不适用 |

宏观趋势

宏观趋势

宏观趋势

虽然我确实喜欢看到激进和一致的减持策略,但高倍数让我担心回购的实际增长。 一方面,很高兴看到一家公司承认其 ROIIC 已经见顶,是时候实现股东收益了。 另一方面,EXPO 多年来一直以高倍数交易。 市场对这家轻资本成长型公司给予了应有的溢价。

利率会影响股票估值,对于一家可能会在回购方面分配自有资本的公司来说也是如此。 2021 年 12 月,国库券收益率触底至 0.05%。 快进到今天,收益率已升至 5.3%。 当您可以坐拥现金并实际赚取超过几个基点时,为什么还要购买您自己企业的股票呢? 这是许多分配者将被迫做出的决定。 让您的现金余额增加并没有什么可耻的,尤其是在出现理想的并购交易时,但如果过多,它会吸引希望看到现金分配的激进投资者。 Exponent 也不是收购方,我宁愿看到他们全力以赴不断回购股票,尽管市盈率对我作为投资者来说太高了。 事实上,他们在 2022 年大幅增加了回购,但我在等着看这个新水平是否会随着时间的推移保持一致。

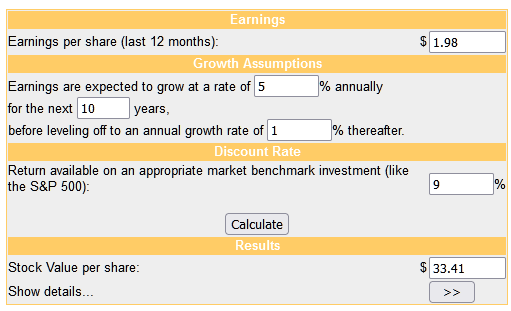

接下来是具有适度增长估计的 DCF 模型:

金钱黑猩猩

当前的股息收益率仅为 1%,无法为您潜在回报的资本增值部分提供太多支持。 市场已经奖励了这家公司的增长和质量,然后是一些。 自 2021 年的峰值以来,股价仅下跌了 16%。 与那段时间许多其他高速增长的股票不同。 这表明它并没有像其他公司在繁荣时期那样过热,但该公司再次出现低市盈率的可能性很小。 因此,从内在和倍数的角度来看,这只股票显然被高估了,现在对我来说是持有的。

结论

世博之旅是一个很好的轻资本成长型企业案例。 长期投资者的回报是巨大的,但今天的情况不同了。 市场给了公司巨大的回报,进入了我认为估值过高的领域。 基本面增长和股东收益率的结合不可能在这个估值下提供阿尔法。 这只股票现在对我来说是持有的,但如果你对质量感兴趣,绝对应该考虑将其列入你的观察名单。

[ad_2]

Source link