[ad_1]

旅行者1116

自从我上一篇关于荷美尔的文章(纽约证券交易所代码:HRL). 在那段时间范围内发生了很多变化,我相信值得在这篇文章中遵循与之前相同的格式:进行估值 使用几种不同的策略进行分析。 确切数字不同,但我的结论大致相同:尽管 2023 财年第一季度业绩令人失望且来年前景同样令人失望,导致股价急剧下跌,但荷美尔仍被高估了。 库存和定价的短期问题可能会缓解,但我相信 HRL 仍进入了增长放缓的时期,这将影响他们增加股息或维持历史市盈率的能力。 不要购买 Hormel,如果您已经拥有,请注意更多的缺点。

贴现现金流分析

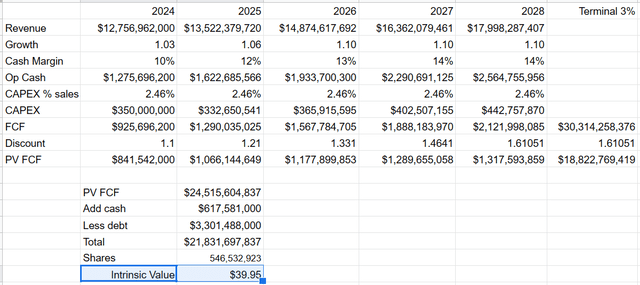

我的 Hormel 的 DCF 分析方法是确定他们必须产生什么样的现金流才能抵得上他们目前在公开市场上的交易价格。 换句话说,我不是对他们未来产生现金的能力做出最佳估计并从中得出内在价值,而是从市场目前如何对他们进行估值开始,然后调整输入,直到内在价值数字与市场相匹配价格,或附近。 这使我能够了解市场参与者期望公司明智地实现现金流,以便对其进行定价。 虽然这是一种不太常见的方法,正式称为逆向工程 DCF 分析,但我相信这种技术提供了相当多的洞察力。 这是我想出的电子表格:

作者

至于对上述数字的口头解释,以下是 HRL 为达到每股 40 美元的价值而必须做的事情:

– 收入增长必须从今年高端的 3%(管理层的指导)加速到明年的 6%,然后在之后的三年中每年增长 10%。 就背景而言,HRL 在过去 5 年中的收入复合年增长率约为 6%。 鉴于更大的数字很难以高利率复合,因此连续三年实现 10% 的收入增长感觉有些牵强。

– 来自运营利润率的现金今年为 10%,明年为 12%,2027 年和 2028 年均高达 14%。就背景而言,他们有记录以来最好的一年是 2018 年,为 13%。 他们十年的平均现金利润率略低于 10%。 去年不到 8%,预计今年的利润率压力会更大(我将在后面讨论)。 两年内达到 14% 是一项艰巨的任务。

– 终值永久增长 3%。 虽然 3% 感觉很小,但永远保持 3% 是极不可能的。 特别是对于像荷美尔这样的大公司。 对于成熟阶段的公司,很多分析师用2%作为终值。

– 我将 CAPEX 保持在他们通常每年花费的销售额占销售额的百分比,以维持他们的运营。

– 我的折扣率为 10%。 我使用这个值是因为我假设大多数投资者希望至少与股票市场的长期年回报率相匹配,即 10% 左右。 将所需回报率固定在该水平是合理的。

这些都是一些出色的结果。 至少就现金流而言,这是 HRL 为使所有未来现金流的现值等于每股 40 美元而必须实现的结果的一个示例。 我敢打赌,这种水平的业务绩效几乎是不可能的。 但并不是每个人都根据公司的现金产生潜力对公司进行估值。 因此,让我们继续讨论其他一些常见的估值方法。

股息增长

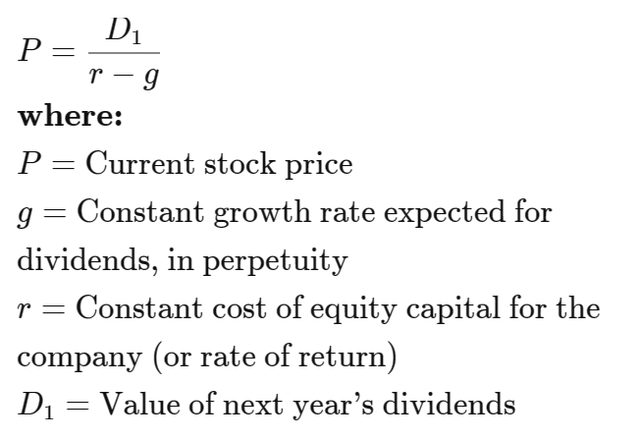

根据公司的股息支付潜力对公司进行估值是很常见的。 股息增长投资一直很受欢迎。 这在逻辑上是有道理的:一家公司的股票值得所有未来股息支付的现值。 HRL 一直是股息增长机器,甚至赢得了梦寐以求的股息之王地位,50 多年来,他们每年都在增加股息。 那么,为了证明 40 美元的股价合理,他们的股息增长必须向前发展吗? 我们可以用代数方法回到这个数字,类似于进行逆向工程 DCF 分析的方式,尽管我将使用戈登增长模型,这是股息贴现模型的一种变体。 这是该公式,通常求解“P”,但我们要求解“g”:

投资百科

插入数据:

P = 40 美元

D1 = 1.16 美元,假设明年的股息将增长 6%,与去年的增长相同。

g = 我们正在解决的变量

r = 10%,我假设的所需回报率。

这些数字导致在剩余的时间里所需的股息增长率为 7%。

尽管他们在其历史的大部分时间里都超过了这种增长,但近年来股息增长的步伐有所放缓,而且随着每股收益增长放缓以及股息支付率因此上升,股息增长的步伐必然放缓,这对未来股息增加:

作者

由于管理层今年的每股收益为 1.70 美元至 1.82 美元,如果他们处于低端,派息率将上升至收益的 64%。

对于那些有 10% 要求回报率门槛并且坚信 HRL 可以在余下的时间里每年增加 7% 的股息(需要 EPS 相应增加)的人来说,今天 HRL 的价值是合理的。 对于任何对 7% 的数字有疑问或要求更高回报率的人,应避免使用 HRL。

库存和通货膨胀

荷美尔发现自己目前陷入了相当的困境。 他们对生产管理不善,以至于他们现在发现自己拥有大量卖不出去的成品。 同时,他们正面临通货膨胀压力,他们正试图通过价格上涨来抵消这种压力。 但很明显,如果消费者不得不为它们支付更多费用,那么商品可能会更难销售。 所有这一切都因 HRL 专门处理易腐烂物品而加剧。 他们不能永远抓住东西。 现在,当然,HRL 管理层将对哪些项目提高价格以及哪些项目打折以尝试使情况正常化具有战略意义。 但这并非易事,因为所有变量都在起作用。

当以下一年销售额的百分比计算时,库存通常在 10%-11% 的范围内,可追溯到 2013 年。目前为 14%,这是一个相当大的增长。 这个问题出现在最近一次电话会议的准备好的评论中:

自秋季以来,由于我们努力提高产量、优化工厂性能并将填充率恢复到历史水平,我们的库存一直在增加。 我们预计该库存会在正常业务过程中清空。 这并没有发生。 事实上,我们已经看到许多地区的库存继续增长。 这导致了整个供应链的低效率和更高的运营成本。

当在问答环节中被追问更多细节时,他们进一步解释道:

…在追逐前所未有的需求近三年之后,我们为客户、消费者和运营商提供的能力已经赶上并在某些情况下开始超过需求,我们需要更快地做出反应。 纠正库存水平升高导致的低效率是公司的首要任务。

我们确实增加了排骨库存。 我们有一些完整的培根块库存增加……(和)其他易腐烂的冷藏物品。 我们并没有试图将其固定在任何一个项目或一个类别上。 它基础广泛。

以下是一些关于通货膨胀的相关评论:

…我们继续在动荡、复杂和高成本的环境中运营,成本压力仍然很高。 我们的零售业务,尤其是中心店,继续受到高通胀压力的不成比例的影响,我们在过去 18 个月采取的定价行动仍然落后于通胀。

为帮助减轻部分压力,我们宣布在第二季度末对某些零售类别采取额外的通胀合理定价行动。

臃肿的库存、高昂的费用和定价问题正在形成一场相当大的风暴。 虽然我没有做出任何预测,但短期内出现库存减记也就不足为奇了。 虽然这些问题是可以解决的,并不一定会对商业模式构成任何长期威胁,但这确实意味着 2023 年对于 HRL 来说可能是非常糟糕的一年。

结论

在库存和定价的短期问题与无法维持高倍数的增长放缓的长期问题之间,我预计 HRL 的表现将在一段时间内严重低于市场平均水平。 他们的市盈率长期以来一直高于标准普尔,我认为这种情况不会持续下去。 更不用说超出本文范围的事情了,禽流感是一个正在伤害他们的火鸡业务的大流感,然后他们收购 Planter’s 坚果的问题并没有在他们希望的那一年开始。 也许是另一天和另一篇文章的问题。

与 GDP 一起增长的股票通常价值 15-18 倍。 我预计 HRL 在经历了艰难的 2023 年之后的未来 5-10 年内将适度超过 GDP 增长,而市盈率可能为 20 是合适的。 根据 1.78 美元的 TTM 收益,公允价值股价为 35.60 美元。 管理层对 2023 年收益的预测为 1.70 美元至 1.82 美元,这意味着 20 倍的远期公允价值股价将在 34 美元至 36.40 美元之间。 即使在最好的情况下,HRL 股票仍然被高估。 作为价值投资者,我在买股票之前会寻找安全边际。 我会对 HRL 感兴趣,并以每股约 30 美元的价格重新审视我的分析,距离这里还有很长的路要走。 多头小心。

[ad_2]

Source link