[ad_1]

Chalffy/E+ 来自 Getty Images

80% 的摄政中心 (纳斯达克:注册) 投资组合以杂货店和社区中心为基础,满足其运营社区的基本需求。 他们的总投资组合包括 400 多处房产和 8000 多个租户。 年底,投资组合已报告出租 率约为 95%。

他们的顶级租户包括资本充足的私营和上市公司。 加上其余的前 30 名租户,他们最大的租户占年化基本租金 (“ABR”) 的 30% 以上。 在他们的租户总数中,只有三个占 ABR 总数的 3% 以上。

Q4FY22 投资者补充 – 前 5 名租户名单

总债务负担在同行中最低的资产负债表补充了他们强大的投资组合指标。 此外,该公司产生大量自由现金流,并拥有大量可用流动资金。

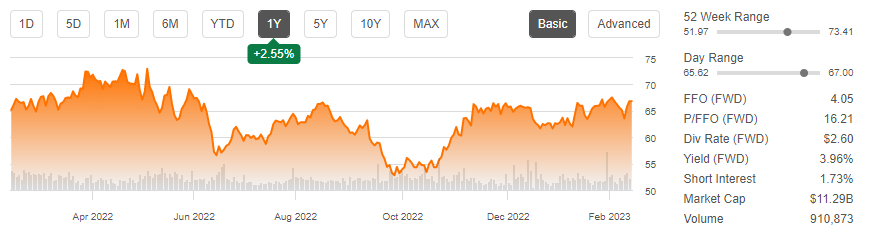

年初至今,股价上涨了约 6%,甚至比过去一年上涨了 2.5%。 考虑到大多数其他公司到 2022 年都遭受了重大损失,一年的收益是显着的。

Seeking Alpha – REG基本交易数据

公司也是 额定 华尔街分析师和 Seeking Alpha (“SA”) 的作者以及他们的量化系统受到好评。 这些评级得到了强劲的 2022 财年业绩和 2023 年整体积极前景的支持。然而,股票目前的定价高于该行业的其他股票。 尽管该股可能走高,但上涨潜力有限。

最近的表现和当前的投资组合指标

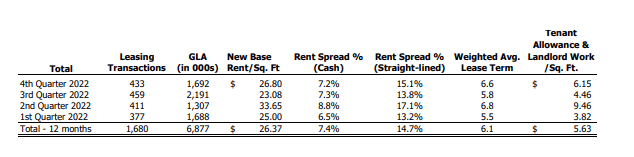

在里面 最后一个季度 今年,REG 以 7.2% 的混合现金利差签署了 170 万平方英尺的空间。 总活动中有 279,000 SF 归因于新签约,现金利差为 5.9%,而续约代表其余部分,现金利差为 7.5%。

Q4FY22 投资者补充 – 2022 年租赁活动季度总结

与前几个季度相比,新签约总数在签约面积方面保持一致。 但租金增长确实倒退了一步。 例如,在第二季度和第三季度,新签约的租金分别上涨了 18.3% 和 14.1%。

同样,租金增长也因续约而放缓,签约的总面积也是如此。 与前几个季度的 5 年中期相比,6.2 年的加权平均租期更长,抵消了这一影响。

总体而言,在期末,其全资投资组合的出租率为 94.8%。 对于他们的同一财产投资组合,这一比例为 95.1%。 这连续上涨 40 个基点(“bps”),同比上涨 80 个基点。

在同店和主播中,入住率分别为 92% 和 96.9%。 这比上一季度分别上升了 60 个基点和 20 个基点。

尽管同一物业出租率为 95.1%,但实际入住率为 92.8%。 已签署但尚未开始的 230 个基点的管道(“SNO”)代表 ABR 中约 +3400 万美元。 这大约占他们总 ABR 的 3.5%。

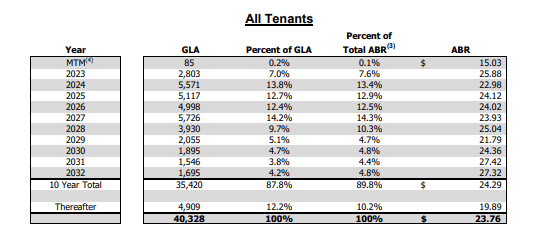

除了待定开始的固有机会外,REG 从 2024 年开始还有两位数的到期期限,每 SF 的 ABR 目前低于其当前签约所要求的利率。 这应该会为 REG 在未来期间的基本租金增长提供有利的跑道。

Q4FY22 投资者补充 – 租赁到期时间表

流动性和债务状况

REG的当前目标 杠杆范围 收益在 5.0-5.5 倍之间。 目前,倍数继续保持在该范围的低端,仅为 5.0 倍。 截至年底,净债务占其总市值的百分比不到 30%。

他们目前的债务状况也完全符合他们所要求的契约,公司显然有足够的能力来处理更大的负担。 例如,利息覆盖率为 5.1 倍。 这是基于基本上 100% 固定利率的总组合。

此外,固定费用覆盖率目前为 4.7 倍。 这与前几个季度一致,符合预期。

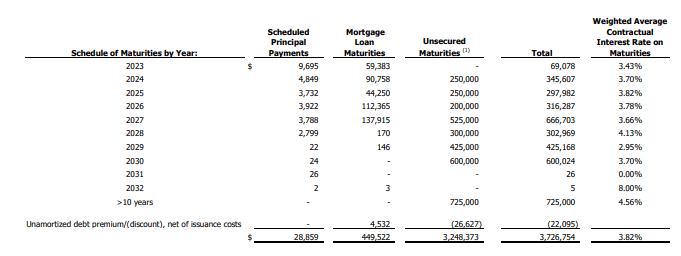

较高的覆盖率部分被债务堆栈所抵消,债务堆栈可能会受益于更大的到期日权重。 尽管 REG 没有近期到期的债务,但该公司需要从 2024 年开始解决更大期限的债务问题。综合考虑,其总债务中约 80% 将在不到 10 年的时间内到期。

Q4FY22 投资者补充 – 债务到期时间表

尽管不担心他们履行即将到来的义务的能力,但较近期的债务权重增加使公司面临与再融资相关的更大利率风险。

尽管如此,REG 仍处于主要流动性状态,其左轮手枪可立即获得 +$1.2B。 此外,他们预计到 2023 年将产生超过 1.4 亿美元的自由现金流。这足以为他们的开发和重建承诺提供自筹资金。

股息安全

REG 当前的季度支出为每股 0.65 美元。 年化后,这表示收益率略低于 4%。 与该行业的同行相比,收益率处于较低端,尽管其他人并没有提供任何更具吸引力的东西。

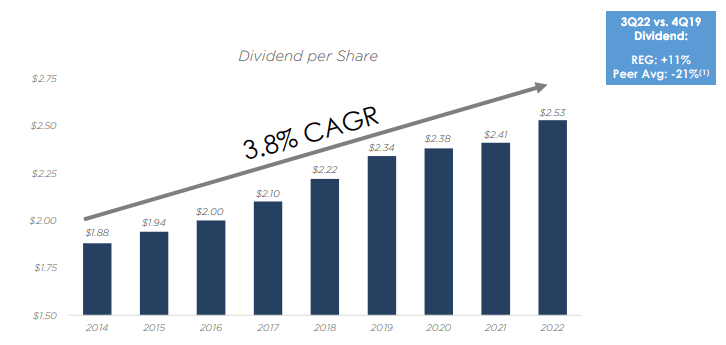

较低的收益率部分被良好的业绩记录所抵消 持续增长. 自 2014 年以来,该公司的派息一直以约 4% 的复合增长率增长。 与 2019 财年第四季度相比,REG 当前的股息目前比当时高出 11%。 这与同行平均水平相比是有利的,他们现在的平均支出比 2019 年低 20% 以上。

2022 年 11 月投资者介绍 – 自 2014 年以来的股息增长历史

最近, 股息增加 4% 到目前的水平。

股息的连续性也几乎没有中断的风险。 以2023年为例, 管理层期待 核心运营收益在每股 3.83 美元至 3.89 美元之间。 在该范围的低端,年度支出仍将低于收益的 70%,这一支出水平仍低于 行业平均数.

最后的想法

与其他专注于购物中心的房地产投资信托基金类似,REG 在强劲的租赁活动和强劲的入住率增长的支持下,在 2022 年实现了稳健的全年业绩,尤其是在其店铺租户中。

事实上,2022 年是店铺签约创纪录的一年。 这导致租赁率同比上涨 200 个基点,比 2019 年水平上涨 70 个基点。 此外,他们的租户保留率在年底仍高于历史平均水平。

强劲的投资组合指标转化为当年同一物业净营业收入增长 6.3%。

然而,管理层并非对当前的宏观经济背景视而不见。 因此,预计租户破产和商店提前关闭的情况会增加。 虽然 REG 对较弱租户的影响有限,但更公开的关闭会产生一些影响,例如 Party City 和 Bed Bath & Beyond (BBY). 然而,这可能会给公司带来净收益,因为这些物业的市值估计在 15%-20% 的范围内。 然而,新租户最终实际入住该空间的时间滞后可能会在中短期内造成收益逆风。

此外,该公司还增加了对 Kroger 的风险敞口(韩国) 和艾伯森 (美国国际商会). 两者分别代表 ABR 的第二和第三大租户。 截至年底,它们合计占 ABR 总额的 5.1%。 虽然租户肯定是一流的,但两者之间即将进行的合并将导致商店关闭。 虽然不知道哪些商店将关闭,但不确定因素确实需要额外的风险溢价。

以 16 倍远期 FFO 计算,股票的定价与 Federal Realty (FRT),但交易价格高于该行业的其他公司。 金科 (金), 布里克斯摩尔 (BRX), 和站点中心 (海丰),例如,所有交易的倍数都低于 14 倍。

虽然有有机增长机会,例如在他们即将开始的活动中,但他们的管道(约占其 ABR 的 3.5%)小于 SITC 的管道,后者占总 ABR 的 5%。

对于投资者来说,像 SITC 这样的股票提供更好的价值,但这些股票也是最好的 搁置,鉴于当前的市场动态。 因此,中立立场同样最适合 REG。

[ad_2]

Source link