[ad_1]

潜艇

摩根大通 (纽约证券交易所股票代码:JPM) 首席执行官杰米·戴蒙 (Jamie Dimon) 并没有让我们感到意外,因为他的团队在其最近发布的第四季度财报中表示,即将到来的美国经济低迷可能是一场“温和的衰退”。

我们在上一篇文章中更新了投资者 美国最著名的银行家之一戴蒙先前的悲观信息可能给市场空头提供了弹药。 鉴于摩根大通作为美国卓越银行机构的规模和规模,戴蒙的沟通受到密切关注。

因此,即使摩根大通修改了其“中央基础”并增加了适合不那么乐观的经济前景的贷款损失准备金,投资者也应该放心。 值得注意的是,摩根大通与其领先的银行业同行“预计今年晚些时候只会出现温和下滑”。

因此,我们认为来自美国主要银行的乐观情绪预示着市场将继续 2022 年从萎靡不振中恢复过来。

因此,在 10 月份选择 JPM 低点的精明投资者得到了应有的回报。 摩根大通已从 10 月的低点反弹超过 40%,上周突破了 5 月和 10 月的高点。

然而,由于精明的市场运营商预计戴蒙及其团队的业绩好于预期,因此在其第四季度收益报告发布之前很久就抓住了此举的实质。

摩根大通 NII 变化百分比和 NIR 变化百分比(公司文件)

尽管如此,摩根大通强调投资者需要降低他们对 2023 年净利息收入 (NII) 的预期,尽管其 NII 在第四季度同比增长了 49.3%。

由于美联储可能缓和加息,预计 NII 增长的顺风将趋于平稳。 再加上为提高竞争力而需要提高存款利率,摩根大通强调 FY23 NII ex-Markets 前景稳定,为 $74B,低于 Q4’22 年化 $79B NII ex-Markets 指标。

鉴于投资银行业务的混乱,一个大问题是其非利息收入 (NIR) 的增长动力。 此外,随着宏观经济环境的恶化,正如最近高盛 (GS) 裁员所表明的那样,投资者的预期可能很低。

然而,首席财务官杰里米巴纳姆认为,随着市场估值的提高,不应排除正常化的可能性。 我们还注意到,尽管交易活动有所减少,但风险投资公司仍在继续筹集资金。 因此,这表明投资者在预期宏观前景改善的情况下正在准备抓住机会。 巴纳姆强调:

展望 2023 年,实际经济环境可能会更糟。 可以想象,这可能会让您对投资银行钱包前景感到悲观。 可以肯定的是,我们并不是超级乐观。 但重要的是要注意,这里的部分问题是 2022 年事情变化的速度有多快,特别是在影响债务业务的利率和估值方面,因为它也会影响并购和 DCM。 人们进行交易或决定筹集资金的必要条件之一就是对公开市场的估值感到满意。 所以我认为这有可能最终在 2023 年对投资银行业有所帮助。 当然,我们不知道。 但这些是我们正在考虑的一些事情。 (摩根大通 FQ4’22 财报电话会议)

随着高盛和摩根士丹利 (MS) 定于今天(1 月 17 日)发布第四季度业绩,投资者将亲眼目睹他们对 2023 年交易活动的展望。

然而,我们在最近的 GS 文章中也指出,据观察,所罗门比他的战略家更悲观。 因此,鼓励投资者在评估所罗门的评论时,从字里行间中寻找更多线索,从高盛的经济学家和策略师那里寻找线索。

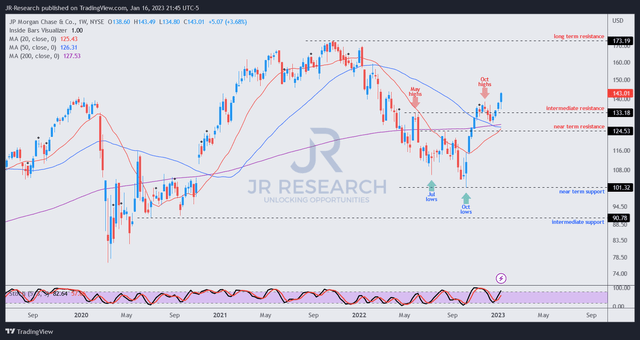

JPM 价格走势图(每周)(TradingView)

摩根大通似乎已经突破了中间阻力区,该阻力区在 5 月和 10 月让买家望而却步。

然而,由于投资者预计 2023 年的业绩好于预期,快速飙升也将摩根大通 11.3 倍的 NTM 市盈率推升至 10 年平均水平 11.5 倍。

我们预计摩根大通不会重新触及 10 月份的低点,尽管我们可能会在 2023 年进入潜在的衰退。

尽管如此,还是要谨慎行事,不要低估美联储实现中期通胀目标的决心。

此外,贝莱德 (BLK) 副主席菲利普希尔德布兰德强调,如果投资者认为即使经济进一步走弱,美联储可能会被迫提前转向,他们可能会犯下严重错误。

他明确表示,虽然通胀率可能会继续“非常、非常快地下降(从 9% 降至 4%)”,但将其推低至美联储 2% 的价格稳定目标的棘手部分可能会证明极具挑战性。

因此,我们认为这可能会阻碍估值高于平均水平的任何持续复苏,因为市场运营商会在进一步买入之前评估美联储可能路径的影响。

因此,我们认为投资者不要追逐摩根大通价格走势中的动能峰值是谨慎的做法。 相反,他们应该考虑在恐惧弥漫时耐心等待深度回调,这有助于显着提高他们的回报/风险。

评级:持有(重申)。

[ad_2]

Source link