[ad_1]

潜艇

摩根大通 (纽约证券交易所股票代码:JPM) 显然是美国银行业中的佼佼者。 出于非常正当的理由,它被称为“堡垒戴蒙”和“银行业的勒布朗詹姆斯”。 摩根大通是一家防御性的、追求质量的公司,得益于更高的资本、卓越的风险管理和市场回撤期间的出色表现。

在我看来,摩根大通就像银行业的苹果 (AAPL)。 投资者应该持有,逢低买入,而不是交易股票。 它坚如磐石,因为它成功地目标是在整个周期内交付 17% 的 RoTCE,这是一个惊人的复合账面价值的增长率。 即使在非常严重的经济衰退中,预计该股票仍能保持稳健的盈利能力。

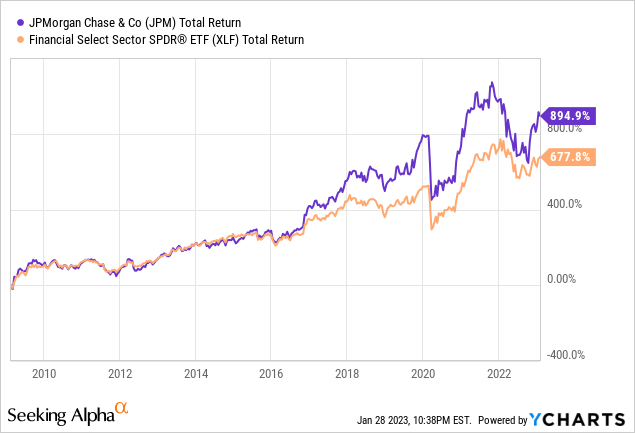

自 2008/2009 年全球金融危机(“GFC”)以来的相对表现清楚地表明了价值地位。 摩根大通跑赢金融 以可观的保证金选择行业 SPDR ETF (XLF)名词:

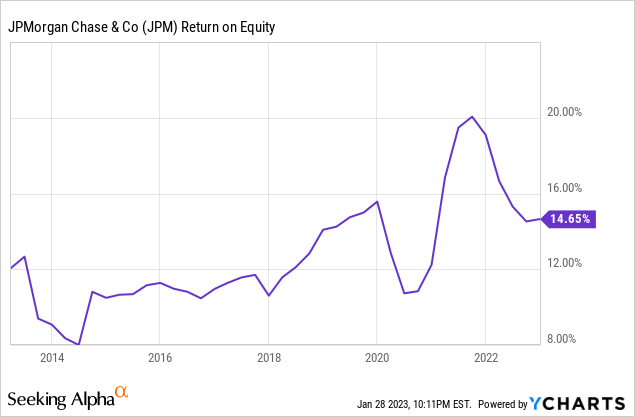

上图显示了过去 10 年的 ROE。 请注意,JPM 的 RoTCE 通常高出约 3% 至 4%(因此投资者应将其添加到图表中),因为股权分母包括来自先前收购的大量商誉。 如上所述,摩根大通的目标是在整个周期内实现 17% 的 RoTCE。 近期的优异表现(即 ROE)反映了 FICC 和股票交易的积极交易环境以及利率上升的环境。

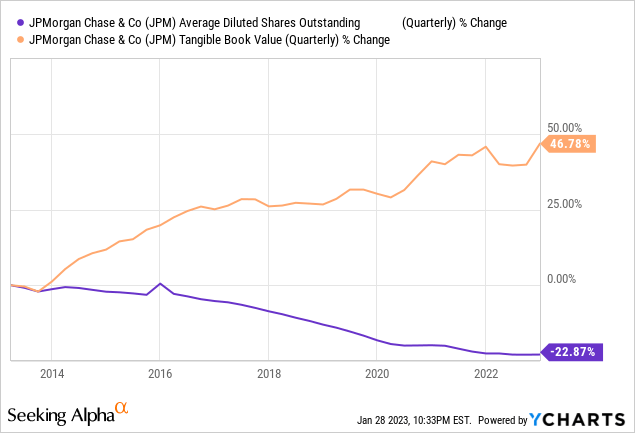

如下图所示,摩根大通一直在稳步增长账面价值并减少股票数量,同时仍在支付股息,平均收益率约为 2.5% 至 3%。

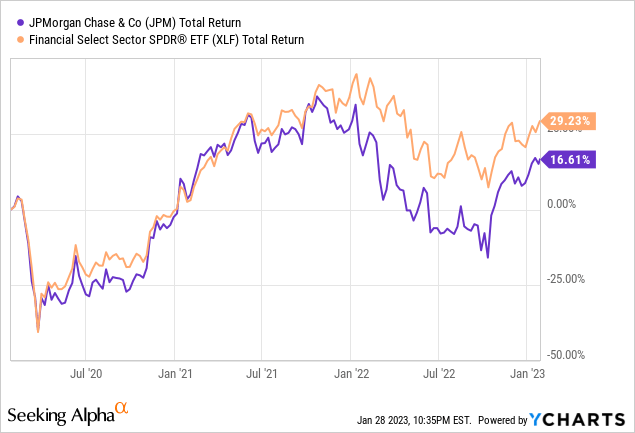

然而,在过去 3 年中,尽管盈利报告非常强劲,但摩根大通的表现仍逊于 XLF。 在我看来,这是由于预期未来几年的资本要求更高,而不是公司的基本业绩。

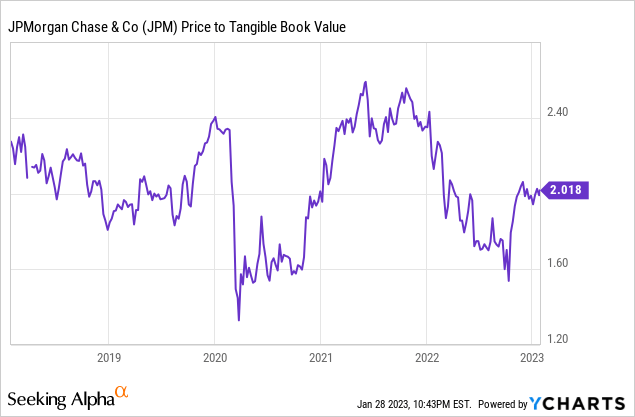

JPM 估值最好通过价格与有形账面价值指标来评估:

从上面可以看出,摩根大通目前的交易价格范围低于有形账面估值指标(不包括大流行病和市场回撤)。 尽管它提供了由更高的利率和强大的交易环境提供支持的更强大的 RoTCE 打印。

那么是什么阻碍了股价的上涨呢?

关键问题是摩根大通不断提高的目标资本比率。 更高的资本比率通常被投资者视为负面因素,因为在其他条件相同的情况下,这些比率会降低银行产生的 RoTCE。 它还减缓了以回购和股息的形式分配给股东的资本数量。

摩根大通资本比率的潜在不利因素是多重的,重大的,包括以下项目:

1) 每年通过美联储的 CCAR 压力测试计算得出的压力资本缓冲(“SCB”)。 2022 年,摩根大通的比率从之前的 3.2% 上升到 4%。 我预计 JPM 将在 2023 年压力测试周期中针对 SCB 进行优化,并希望保持稳定或将其从当前水平降低。

2) JPM 的 G-SIB 评分稳步上升,目前预计 2024 年 G-SIB 附加费将高达 4.5%,而此前为 3.5%。

3)美联储预计将于2023年第一季度发布最终的巴塞尔协议III监管框架规则,预计自2025年1月起适用于美国银行。这些预计将导致对银行的资本要求更高。

4)美联储新任监管副主席迈克尔巴尔在最近的一次讲话中表达了他的观点,即银行体系需要更高水平的资本,并透露美联储开始对资本标准进行“全面审查”。

因此,将所有这些放在一起,投资者有理由担心 JPM 的资本比率将在未来几年内大幅增加。

投资者应该如何看待这一点?

这显然对投资主题非常有意义,结果具有高度不确定性。 我不太关心上面的第 1 到 3 项,JPM 在这些方面拥有良好的业绩记录和通过调整业务进行管理的能力。 巴尔先生的讲话更令人担忧,因为它是一个已知的未知数(稍后会详细介绍)。

自然地,分析师们在最近的财报电话会议上高度关注了这个话题,摩根大通的首席财务官描述了为抵消巴塞尔协议 III RWS 通胀而进行的一些优化工作:

易卜拉欣普纳瓦拉

著名的。 而且我想就像你看到贷款同比增长与 RWA 相比保持相对平稳时,你已经很好地管理了 RWA 增长的后续行动。 当我们只考虑管理资本时,我们应该如何考虑 RWA 的演变? 是否还有机会优化美联储在巴塞尔协议上提出的任何建议? 谢谢你。

杰里米巴纳姆

是的。 所以肯定还有优化的机会。 我们将继续非常努力地工作,这是一个很大的重点领域。 其中一些反映在本季度的数字中,但本季度的其他一些驱动因素可能是您所说的更多被动项目,尤其是在具有 RWA 的市场中。 是的,但我们应该清楚,尽管我们已经说过资本优化的影响对公司来说不是实质性的经济逆风,但它们也不为零。 由于这种资本环境,我们正在做出的选择会产生真正的后果。 在巴塞尔协议 III 的结果中,从资本的角度来看,这是不合理的惩罚。 会有额外的后果。 我们显然希望情况并非如此,并且认为这不合适,但我们会看到会发生什么.

备受尊敬的摩根士丹利分析师 Betsy Graseck 总结了市场对该股的担忧:

贝齐格拉塞克

好的。 询问的部分原因是关于摩根大通股票的争论点之一一直围绕着资本收费,即资本进军。 在接下来的几年里,资本会成为你承受的更大负担吗? ………也许今天这是一个不公平的问题,对于投资者日来说这是一个更好的问题,但这是关于股票的辩论。

杰里米巴纳姆

知道了。 我的意思是这是一个公平的问题。 这是个好问题。 我不会特别具体地回答它。 Jamie 可能也有一些看法。 但是让我快速地说,我们有点说我们对这家公司在周期中产生 17% 的能力很有信心。 这结合了我们对当前环境的看法、你谈到的经营杠杆,以及对更高资本要求的预期和 24 年第一季度 13.5% 的目标。 巴塞尔协议 III 结束游戏和其他因素是否会增加这个数字以及我们可以吸收多少并仍然产生这些回报的问题当然现在无法回答。 但我要提醒大家,这不仅仅是我们扩张的分母,不合理的资本产出会增加实体经济的成本,这也会进入分子。 这不是我们想要的,但这是可能的结果。

美联储关于银行监管的讲话

在我看来,这是可能破坏苹果购物车的已知未知数。 在他的演讲中,迈克尔巴尔清楚地概述了他对美国大型银行更高资本要求的偏好。 理由是没有人可以预测危机的性质或严重性,谨慎的做法是为意外结果提供更大的缓冲。 实现这一目标的可能途径是在美联储的压力测试中纳入比目前考虑在内的更广泛的风险。巴尔先生在演讲的以下段落中总结了这一点:

资本为意外风险和不可预见的损失提供缓冲,那些谦虚和怀疑的人可能会小心不要试图过于精确地预测。 那些谦虚和多疑的人可能会提防。

这就是我接近美联储对资本标准的全面审查的精神。 有大量关于最优资本的实证和理论研究,试图确定使资本的边际收益与边际成本相等的资本水平。 虽然估计差异很大,并且在很大程度上取决于所做的假设,但目前美国的要求接近大多数研究文献中描述的范围的低端

巴尔先生建议的方法表明,大型银行可能无法通过调整商业模式来“解决”规则的任何变化。 这似乎是对绝对基础上更高资本的更基本要求。 可以实施的一种可能方法是向 CCAR 测试添加增量“操作风险”类别。 在这种情况下,银行几乎没有机动性来优化结果,从而导致对美国大型银行的资本要求绝对和实质性增加。

最后的想法

JPM 资本要求的不确定轨迹是目前股价受阻的主要原因。 鉴于其业务模式的规模和广度,摩根大通是最容易受到此类变化影响的美国大型银行。 花旗集团 (Citigroup) (C) 正着手大幅缩小规模,并转向风险较低的商业模式,这应该会提供一些抵消。 高盛 (GS) 和摩根士丹利 (MS) 的财富和资产管理业务受到影响的可能性要小得多,并且仍有其他杠杆来抵消此类要求(例如,GS 可以处置目前余额中的 590 亿美元专有债务和股权投资床单)。

在不利的情况下,美联储的整体审查导致更高的资本要求,我预计摩根大通的管理层会寻求通过分子(即它产生的利润)来抵消它。 这可能需要向客户收取更多(在可能的情况下)的服务费用以补偿更高的资本比率,以及实施深入而有纪律的成本削减计划。

对我来说,JPM 一直是而且仍然是长期持有而不是交易头寸。 我预计它会在未来十年左右继续并复合账面价值。 建议投资者密切关注有关美国大型银行资本轨迹的争论,或许还可以考虑投资于价格极具吸引力的欧洲银行,例如德意志银行 (DB) 和巴克莱银行 (BCS),它们目前的表现远远优于美国银行。

[ad_2]

Source link