[ad_1]

美波美南

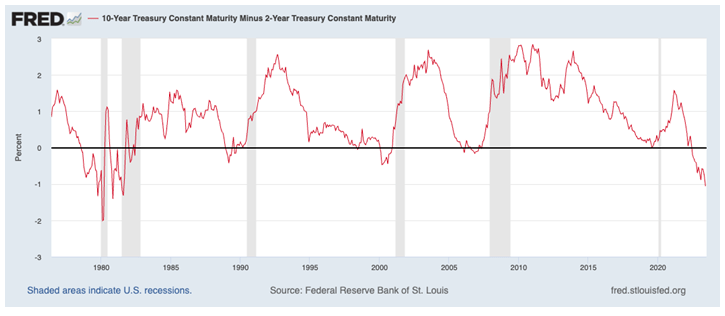

以 2 年期国债和 10 年期国债(国债收益率)衡量的收益率曲线最近变得更加倒挂,最新统计结果为 -106 个基点 (bps)。 即便如此,许多债券专家表示,我们仍然处于“幸运”的境地,因为这还不是一个好消息。 经济衰退即将来临的迹象。

更令人不安的迹象是曲线在深度倒挂后急剧陡峭,这通常发生在经济衰退之前或早期阶段。

1990-91 年、2000-01 年和 2007-09 年衰退的开始是“衰退前收益率曲线变陡”现象的一个很好的例子(见下图)。

尽管 2020 年的衰退是由政府关门导致的,因此与更正常的衰退有很大不同,但收益率曲线在衰退之前也确实变陡了。 它 这几乎就像债券市场在大多数投资者之前就嗅出了这种流行病一样。

图表仅供说明和讨论之用。 请阅读本评论末尾的重要披露。

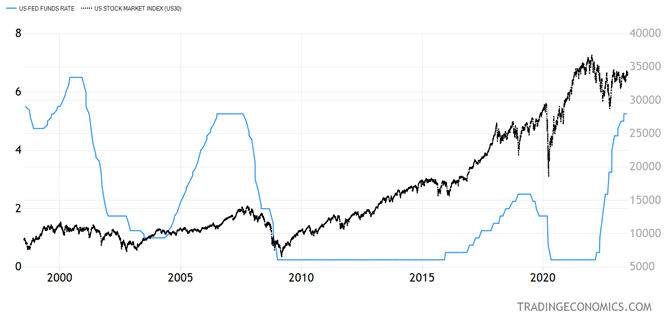

另一个倒挂指标是 3 个月/10 年利差,最新统计为 -162 个基点。 每当人们在 2022 年提出 2 年期/10 年期利差倒挂时,杰罗姆·鲍威尔都会引用 300 万年/10 年利差作为收益率曲线不是发明的证据。 嗯,那也是在他反转那条曲线之前。

收益率曲线倒挂基本上会扼杀经济中的信贷流动,因为如果短期融资成本变得过于昂贵,美国银行经典的“借短贷长”的口号将无法很好地发挥作用。

人们说,由于信贷紧缩,收益率曲线倒挂会导致经济衰退。 不过,这一次,由于经济中劳动力短缺,尽管美联储实施了历史上最快的货币紧缩政策,但我们仍看到经济表现的显着弹性。

如果这最终是软着陆 — — 我对此表示怀疑,因为美联储货币紧缩的滞后性质以及由于这种滞后而需要进一步紧缩 — — 鲍威尔将再次表现得非常好。

我们可能不知道经济是否会软着陆长达一年。 2006年,最后一次加息是在当年夏季,之后是2007年12月开始的紧缩周期引发的经济衰退,滞后了18个月。

图表仅供说明和讨论之用。 请阅读本评论末尾的重要披露。

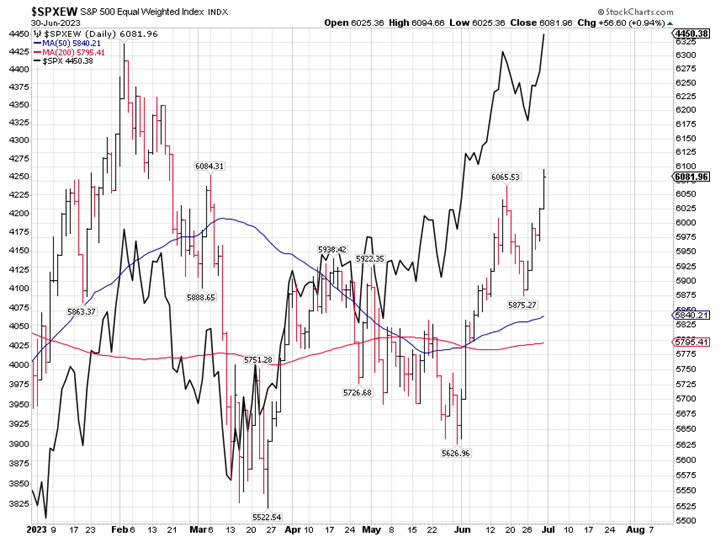

市场最终提供了更多的广度

就在市场涨势因幅度狭窄而变得令人恐惧时,大盘苏醒了,并决定追赶今年前五个月主导市场的 10 只左右的大型科技股。

标准普尔 500 等权重指数 6 月份表现出色,弥补了很多失地。 大盘仍远远落后于以上限为基础的标准普尔 500 指数,其中只有两只股票占该指数权重的 14% 以上! 其一,苹果(AAPL),周五市值刚刚突破 3 万亿美元。

图表仅供说明和讨论之用。 请阅读本评论末尾的重要披露。

夏季并不以大幅上涨而闻名,但更多的是以盘整市场而闻名,尽管目前还没有迹象表明这一阶段的上涨已经结束。 如果我们获得更好的通胀数据并且美联储再次暂停加息,那么这种反弹可能会持续下去。

美联储再次暂停是明智之举,但杰罗姆·鲍威尔(Jerome Powell)的保罗·沃尔克(Paul Volcker)“想成为”的行为——一位著名策略师提到他迟来的加息——可能会成为压垮骆驼的最后一根稻草,如果他是不是太小心了。

Navellier & Associates 在管理账户中拥有苹果电脑 (AAPL)。 伊万·马尔切夫 (Ivan Marchev) 个人并不拥有苹果电脑 (AAPL)。

以上所有内容均代表 Navellier & Associates, Inc. 的 Ivan Marchev 的意见。

披露: *Navellier 可能持有向其客户提供的一项或多项投资策略中的证券。

免责声明: 请 点击这里 有关重要披露信息,请参阅本文随附的 Navellier & Associates 简介的“关于”部分。

编者注: 本文的摘要要点由 Seeking Alpha 编辑选择

[ad_2]

Source link