[ad_1]

纳德拉

“今年迄今为止,仅 20 只股票就占美国基准指数 2.36 万亿美元收益的近 90%……”

英国《金融时报》的乔治·斯蒂尔 (George Steer) 也是如此写道。

标普二十强 (华尔街日报)

苹果公司 (AAPL) 估值增长近 6000 亿美元,比 2023 年第一季度增长 30%。

科技股是今年的主要受益者之一。

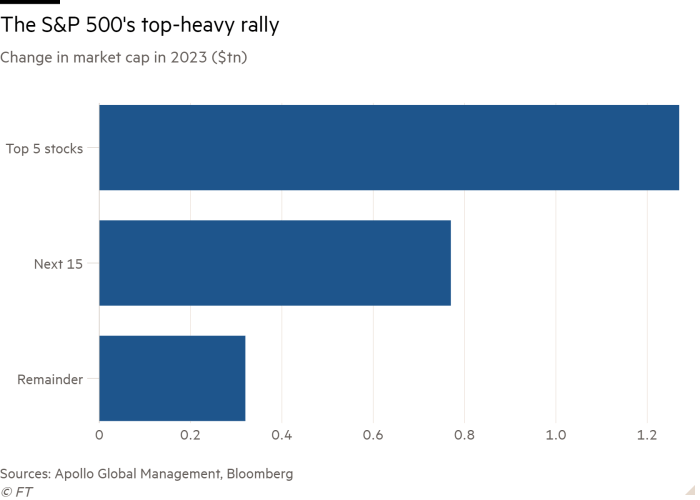

而且,如今,前五名美国公司的规模超过后五名,增幅为 1980 年代初以来的最大幅度。 仅前两名就占前 10 名市值的近一半,高于大流行开始时的 35%。

这是怎么回事?

一年多来,美联储一直在实施量化紧缩计划。

美联储的政策利率已经 在此期间从 0.08% 上升到 4.83%。

而且,以标准普尔 500 股票指数 (SP500) 衡量的股市已从 2022 年 1 月 3 日的约 4,797 点跌至目前的 4,105 点,中间有不少波动。

标准普尔 500 指数 (美国联邦储备)

标准普尔 500 指数今年小幅上涨。 该指数在 2022 年收于 3,839 点。

笼罩在市场上的一个大问号是,美联储是否会从量化紧缩立场“转向”更宽松的立场,这对股市更为有利。

自 2022 年 3 月中旬以来,投资者一直在争论美联储是否真的会努力将通胀率降至 2.0% 左右。

从过去一年左右的市场波动图表中可以看出,投资界似乎还没有真正得出美联储未来将要做什么的结论。

过去一个月,银行业的问题也让人们认为美联储可能会“退缩”。

到目前为止,美联储似乎不会很快退缩。

尽管如此,仍有大量投资者继续相信美联储将在不久的将来真正扭转局面并再次开始支持经济。

因此,投资界支持他们认为将成为美联储转变的最大受益者的行业和公司。

目前,科技领域似乎是最明显受益于这一“支点”的领域。

Ruchir Sharma 在英国《金融时报》撰文指出,“大型科技公司”“在数字网络上具有天然的规模优势,公司可以以微不足道的额外成本增加客户”。

然而,这无法解释为什么四分之三的美国行业——不仅仅是科技行业——一直在少数公司手中进行整合。 不过,在这里,“让在职者受益的全面政府救助是可以做到的。”

但是,投资者也认识到政府在建立大公司方面的作用。

请注意,许多这些非科技公司的合并都是由于“科技”原因而完成的。 这就是今天的趋势,变得越来越数字化。

区别

应该注意的是,这一趋势与商业周期无关。

正在发生的事情本质上是世俗的。

但是,正在发生的事情正在对经济的供应方产生重大影响。

也就是说,数字革命正在影响生产的方式和生产力的提高。

这就是当今的经济状况。

而且,货币政策,即美联储在过去十年左右刺激经济的努力,与不断变化的经济技术构成关系不大。 可以这么说,这正在表面之下发生。

美联储过去15年左右刺激经济的努力,美联储搞的四轮量化宽松,对实体经济的刺激作用甚微。

技术创新是这里的驱动力,在我对这段时间的分析中,我认为太多的“刺激”推高了我们的资产价格,而很少产生创新。

我们曾经历过我所说的“信贷通胀”,政府为加快经济发展所做的努力实际上导致了股价上涨、房价上涨、商品价格上涨等等,而很少用于实际商品的生产和服务或实际商品和服务的价格。

如果说这种刺激起到了作用,那就是帮助富人变得更富有。 在此期间,收入/财富不平等急剧加剧。

我在这里的论点是,如果公司的“金融工程”更多地投入到创造性和创新性投资中,而不是投入到刚刚提高股价的金融资产中,那么数字革命的“供给效应”可能会更大。

因此,正在发生的创新与商业周期无关,代表了正在改变美国经营方式性质的基本技术运动。

减少对金融工程的关注,更多地关注技术创新的生产性贡献,本可以更快地提高劳动生产率的增长率。

展望未来,这种技术创新应该成为经济增长的基础。

这种技术创新不会被商业周期所赶上。

但是,如果政府的重点更多地放在鼓励供给侧增长上,而越来越少地以刺激总需求为目标,那么技术创新将会增加。

投资者须知

可以说,这就是最近投资者关注影响股市的地方。 随着世界变得更加数字化,投资者看到了技术变革的重要性。

然而,要真正充分实现这一影响,美联储需要减少对刺激需求方的关注,而更多地努力创造更有利于关注供应方的环境。

我们已经看到了“信用通胀”的作用。 信用通胀导致越来越多的资金进入资产价格通胀,财富不平等加剧。

我们需要企业专注于数字创新,并将金融工程放在他们的“口袋里”。

我们需要投资者将投资重点放在朝这个方向发展的公司上。

但是,如果美联储只专注于量化宽松或量化紧缩政策,那将不会发生。

而且,通过这样做,美联储将帮助企业停止使用金融工程作为他们绩效的指南。

[ad_2]

Source link