[ad_1]

Mlenny/iStock 通过 Getty Images 未发布

投资论文

我们目前的投资主题是:

- 斯沃琪(OTCPK:SWGAY)拥有高质量的商业模式,经营一系列手表品牌以及其他相关服务,使企业能够从共享的能力和规模中受益。 这 为公司带来可观的利润。

- 奢侈手表行业的泡沫似乎已经破灭,但我们仍然看好。

- Swatch 的销售在过去十年停滞不前,因为对其大众市场产品的兴趣放缓,而且公司面临日益激烈的竞争。 我们担心管理层无法实现持续增长。

- 尽管存在这些担忧,但考虑到 Swatch 的性能,它的价格还是太便宜了,即使目前的需求并不旺盛。

公司介绍

Swatch Group AG 是一家全球性公司,专门从事成品手表、珠宝、手表机芯和组件的设计、制造和销售。

它 主要业务分为两个部分:手表和珠宝以及电子系统。

品牌 (斯沃琪)

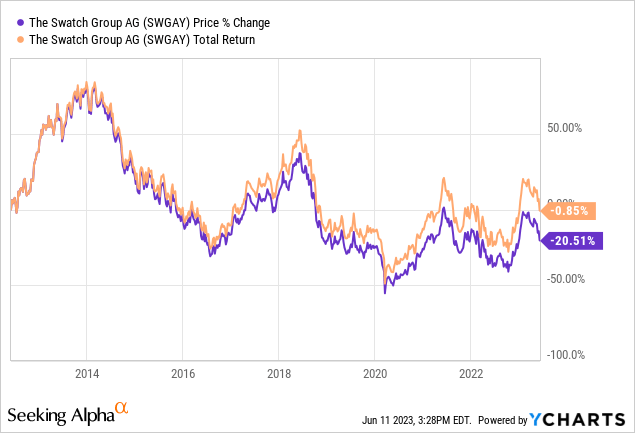

分享价格

Swatch 的股价在过去十年中表现不佳,在计入股息时持平。 这反映了公司面临的困难时期,竞争加剧,品牌发展不佳。

财务分析

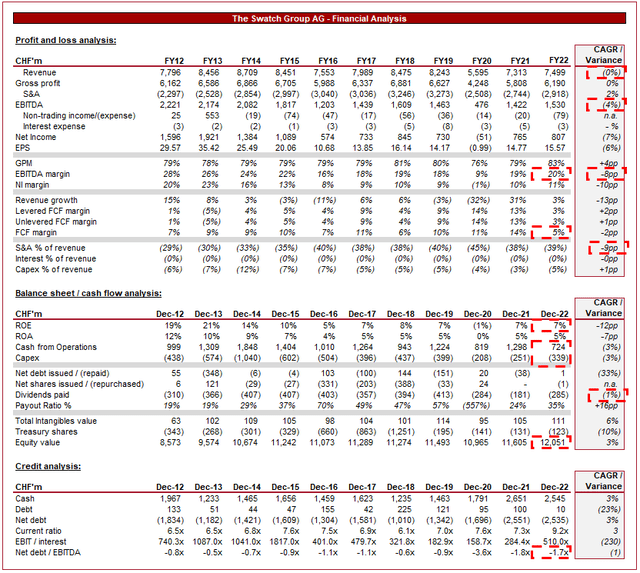

斯沃琪财务 (Tikr 终端)

以上介绍的是斯沃琪过去十年的财务表现。

收入和商业因素

Swatch 的收入停滞不前,过去 10 年的增长率不到 1%。 业务的困难在于实现持续增长。

商业模式

斯沃琪的业务涵盖钟表价值范围。 Swatch 和 Certina 品牌的手表售价低至 150 美元,Tissot 和 Longines 的价格在 1000 美元到 5000 美元之间,Omega 和 GO 的价格在 5000 美元到 30000 美元之间,Breguet 和 Blancpain 的价格更高。 此外,该公司在其供应链中拥有相关的生产服务。 斯沃琪商业模式建立在利用共享能力产生规模效益的基础上。 这方面的主要例子是机械手表机芯,它由 Swatch 品牌制造并在许多品牌之间共享(并非在所有情况下,例如宝玑)。 开发高质量、可靠机芯的成本很高,另一种选择是从第三方购买(这也不便宜)。 斯沃琪集团旗下的 ETA 是最受欢迎的机芯生产商之一。

我们喜欢斯沃琪的商业模式。 它的方法很简单,但允许企业释放资源用于营销,并实现强劲的盈利能力。 零售业竞争激烈,因此成本优势对于取得优异成绩至关重要。

名贵手表和珠宝

奢侈手表行业在新冠疫情后经历了意想不到的繁荣,许多奢侈品牌无法满足需求。 时至今日,全球大多数劳力士经销商几乎没有存货,新货立即售罄。 这导致手表的二手价值迅速增加,消费者不得不购买不太理想的手表和珠宝,以便被认为足够值得购买需求型号。

毫不奇怪,许多富人涌向一系列备受推崇的品牌,以此作为炒作的一种方式。 宝玑、宝珀和欧米茄从中受益匪浅,推动该公司在 21 财年实现了令人印象深刻的 31% 的增长率。

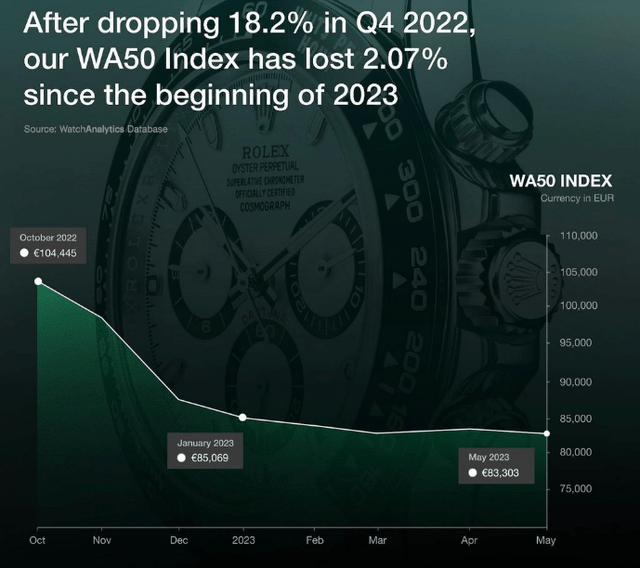

这种炒作似乎已经平息,可能是由于利率迅速上升和熊市的开始。 Watch Analytics 创建了一个最受欢迎的奢侈手表指数,这表明随着需求的蒸发,市场继续下滑。 这是一个令人担忧的趋势,可能意味着销售进一步放缓,更有可能出现下滑(鉴于该指数偏向劳力士、爱彼和百达翡丽,它们是最受欢迎且最具弹性的品牌)。

WA50指数 (观看分析)

尽管近期令人担忧,但我们长期看好奢侈品领域。 首先,也是最重要的,奢侈手表行业已经成功运作了一个多世纪。 只要富人有多余的钱可以花,对腕上复杂机械的需求就会一直存在。 此外,大部分增加的需求来自新兴市场,特别是亚洲,现在提供了重要的增长机会。 可支配收入的增加、城市化进程的加快,以及重要的是,百万富翁的快速增长正在推动这一趋势。 我们预计这些地区的需求将继续与经济发展保持一致。

非奢侈手表

智能手表的日益普及,具有健身追踪、通知和移动连接等高级功能,已经扰乱了传统手表市场,并对 Swatch 构成了主要风险。 Swatch 开发了自己的智能手表系列,但该品牌在该领域缺乏苹果 (AAPL)、三星 (OTCPK:SSNLF)、Garmin (GRMN)、Fitbit 等品牌的信誉。 在负担得起的方面,斯沃琪正在与价格低廉的廉价进口产品竞争。

电子商务和在线零售渠道的发展改变了消费者在负担得起的细分市场中购买手表的方式。 消费者现在有了更多的选择,也更容易购物,从而加剧了 Swatch 的竞争。 此外,由于该公司采用实体店经营方式,因此无法在价格上与在线市场竞争。

在我们看来,这两个因素是导致业绩不佳的主要驱动因素,我们认为情况不会发生重大变化。 斯沃琪一直在努力在非奢侈品领域进行反击,我们认为这是由于其价值主张缺乏发展所致。 消费者选择更便宜的产品或替代品是一种不受欢迎的反映。 零售业的问题在于需求高涨且口味发生变化,因此可能只是 Swatch 的主流品牌不再被认为是可取的。

社交媒体平台和影响力营销的兴起改变了品牌与消费者联系的方式。 我们相信营销是 Swatch 的强大竞争力之一,公司会定期在其同名品牌中进行有限的添加和合作,以此来激发人们的兴趣。 我们最近看到该公司做了一些业内闻所未闻的事情来激发人们的兴趣。 它从其产品组合(Omega MoonSwatch)中提取了一款豪华型号,并创造了一款廉价版本……MoonSwatch。 围绕这款手表的宣传非常成功,无论从经济角度还是从营销角度来看都取得了成功。 我们希望看到斯沃琪在其更多传统型号中做到这一点。

经济和外部考虑

Swatch 的近期业绩受到当前经济状况的影响,这给公司带来了风险。 通货膨胀加剧的普遍情况导致消费者在非必需品上的支出意愿下降,注重保卫资本。 我们认为这是导致 22 财年低增长的一个因素。

展望未来,随着利率开始发挥作用,通胀将在未来几个季度逐渐下降。 要获得更积极的前景,需要解决的关键因素是扩张性货币政策的回归。

边距

Swatch 的利润率很高,GPM 为 83%,EBITDA-M 为 20%,NIM 为 11%。

这些利润率反映了我们之前确定的规模效益,使企业能够最大限度地降低生产成本,尽管它的许多品牌都是手工制作手表的。

然而,低于 GPM 的利润率在过去十年中有所下滑,反映出重振增长的努力失败了。 S&A 支出占收入的比例从 29% 增加到 39%,说明了这一点。 虽然我们认为营销策略本身是好的,但在资本配置以及公司是否还有其他可以尝试的事情上肯定会有疑问。

资产负债表

斯沃琪的财务状况很保守,几乎没有负债。 这使公司可以在需要时灵活地收购新品牌或进行资金扩张。

分配一直没有给人留下深刻印象,反映出糟糕的财务业绩。 尽管财务业绩不佳,但现金流的产生一直稳定且强劲,使管理层能够根据需要增加分配。

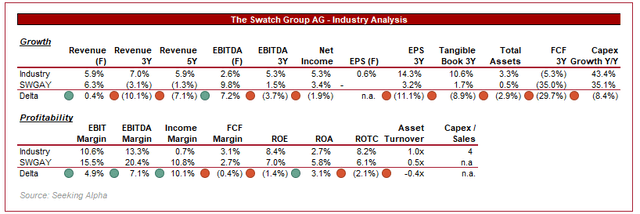

同行分析

服装、配饰和奢侈品 (寻求阿尔法)

以上是 Swatch 与 Seeking Alpha 定义的“服装、配饰和奢侈品”行业的比较。

与行业相比,斯沃琪的低迷增长更为恶化,因为它表明业务存在根本性问题,而不是系统性问题。

正如我们已经确定的那样,斯沃琪的盈利能力非常好。 利润率有所下滑,但无论是相对还是绝对,它们仍然具有吸引力。

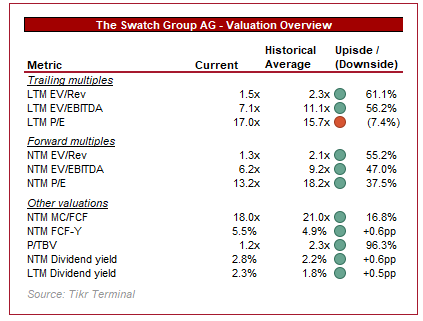

估值

估值 (Tikr 终端)

上图显示了斯沃琪与其历史平均交易区间相比的估值。

斯沃琪的交易价格几乎在每一个基础上都低于其历史平均水平,这意味着围绕该业务的市场情绪是负面的。

我们的观点是,鉴于增长持续疲软和利润下滑,折扣是有必要的。 然而,学位看起来有点过头了。

该公司仍然拥有一些非常有价值的品牌,并且正在产生强大的 FCF。 该公司的股本价值为 120 亿瑞士法郎,市值约为 130 亿瑞士法郎,看起来超卖了。

最后的想法

斯沃琪是一个有趣的案例,说明了为什么估值很重要。 由于竞争加剧和对其某些品牌的兴趣降低,该公司存在很多问题。 也就是说,有潜在的质量。 我们喜欢这些品牌,我们喜欢共享能力的战略,我们喜欢绝对利润。 鉴于估值,我们认为商业疲软的影响远远超过价格,这代表着一个机会。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link