[ad_1]

Drazen_/E+ 来自 Getty Images

投资论文

随着最近的年度报告在 4 年实现利润率扩张和收入增长日 季度,我想仔细看看施乐控股公司(纳斯达克股票代码:XRX) 更详细,如 我非常想知道这家曾经在打印机和复印机行业拥有 40 多年历史的巨头会带来什么。 在对公司过去十年的财务状况进行进一步研究后,我发现,正如我所预测的那样,随着工作条件从全职办公环境转变为更加轻松、混合的环境,公司的收入每年都在下降工作,无纸化时代。 如果公司不调整经营策略以适应新环境,我相信公司不会长久,会继续失去竞争力 不缺乏远见的更激烈、更雄心勃勃的竞争。

目前,我的建议是暂缓,直到该公司证明它可以转向更高利润的收入来源,其中包括数字化、云解决方案和可能不涉及昔日纸制品的产品,以及卡尔·伊坎 (Carl Icahn) 的产品释放股东价值的能力。

简要介绍最新一期年报

4日 季度表现不俗。 非美国通用会计准则每股收益为 0.89 美元,收入同比增长 9%,调整后利润率上升 440 个基点,公司仍在产生大量自由现金流。 就全年业绩而言,看起来并不是很好。 根据我的财务模型,收入持平,毛利率收缩 153 个基点,EBITDA 利润率收缩 241 个基点,息税前利润收缩 156 个基点,而净利润率从 -6.5% 略微提高至 -4.5%,原因是今年的减值费用比去年少。

看到一家曾经在复印机游戏中占主导地位的公司近年来失去了优势,我并不感到惊讶,因为人们变得更加环保,从而能够快速适应无纸化环境。

渡渡鸟之路?

我是不是太戏剧化了? 我最后一次在办公室环境中工作是在 2020 年夏天,当时所有人都被封锁了,几个月后我们就要回来了。 从那以后我就没有见过办公室,因为我在大流行病袭来几个月后就决定辞职。 甚至在封锁之前,我们就迅速切换到无纸化环境。 我们不必走到一台旧打印机前打印一份副本供经理签名,然后只需将所有页面放入抽屉中,不再动用。 仅出于审计目的是必要的。 PDF 成为新规范,它节省了时间并为我的粥和花生酱腾出了抽屉空间。

我们手上是否还有另一款 Blockbuster 或 Kodak? 多年来,该公司已经失去了盈利能力和效率,如果继续这样下去,它最终可能会像前面提到的各自领域的大公司一样处于鼎盛时期。

那么,管理层如何将其业务转移到对纸张的需求可能比以往任何时候都少的未来? 我发现有几件事很有前途,但在我看来,就为公司带来可观的收入而言,需要很长时间才能变得有意义。

我看到的一个有趣的创新是新的CareAR,这听起来像是面向未来的东西,但是,如果有的话,它是一个随叫随到的技术人员,他会通过手机诊断施乐机器的问题,并通过绘图提供视觉指导。电话以获得明确的说明。 您还可以讨论问题所在并接受教育,同时技术人员可以实时查看问题。 这听起来确实像是面向未来的,但是,如果我们看到未来 10 到 20 年对施乐机器的需求减少,我看不出 CareAR 如何在不转移业务的情况下生存下来。

前进的方向是数字化。 许多像 Xerox 这样成立于几十年前的公司都拥抱了数字化,并显着提高了盈利效率。 我发现的一个有趣的例子是 Quiet Logistics(由 American Eagle Outfitters (AEO) 拥有)转向使用机器人来挑选仓库中的产品并将它们带到前面,然后在那里可以包装产品。 这意味着人类工人不需要每天步行 12-16 英里来从后面取货,随着时间的推移,这将生产率提高了 80%。

XRX 涉足 3D 打印领域已经有一段时间了,尽管我认为 3D 打印热潮在 2013 年或 2014 年左右崩溃了,但很多人都说到 2030 年,我们可能会看到 3D 打印在医疗保健等不同行业的许多应用、汽车和航空航天工业。

对我来说,这听起来像是从 1960 年代的纸质打印机公司自然发展为未来的 3D 打印机公司,但是,管理层似乎对这个机会并不十分兴奋,因为在最新的 10-K 报告中,该公司已经暂停了对其 3D 打印业务 Elem 的增长投资。 无赖。

如果这对他们来说并不令人兴奋,那么该公司提供的另一个数字解决方案是 Xerox Services,专门针对应付账款。 该服务借助 AI,帮助从打印和扫描的文档中提取材料到业务工作流中,并将其存档并集成到云中。 如果公司设法扩大规模,这可能是一个有趣的收入来源。

富士施乐合资企业的终止意味着该公司失去了相当大一部分亚洲市场。 该公司表示将以其名义出售,但这对公司来说是一个很大的打击。

尽管该公司可以通过多种方式提高效率并将其计划转向数字化并减少对实体产品收入的依赖,但这种转变远未实现。 这是否意味着它将重蹈渡渡鸟的覆辙? 由于对其产品的需求仍然相当健康,它可能会存活更长的时间。 此外,该公司已经开始调整其产品以适应家庭办公室用户。 现在,我认为公司在业务发展方面进展缓慢,这将是一个漫长的过程。

金融

让我们看看公司的账簿,看看公司对未来的准备情况如何。 该公司手头有大量现金,尽管比前一年减少了约 43%。 该公司的债务也高于市值。 在过去的 5 年里,它一直在减少它,但是,在我看来,随着公司的运营方式,它肯定会利用更多的杠杆来让自己维持更长的时间。

营业利润仍覆盖债务利息支出; 但是,利息几乎占了一半。 如果公司要继续这种轨迹,将很难拿出支付债务利息所需的现金。

公司的流动比率也一直在恶化; 然而,目前仍高于 1,这表明该公司在履行其短期债务方面没有问题。

目前的比例 (自己计算)

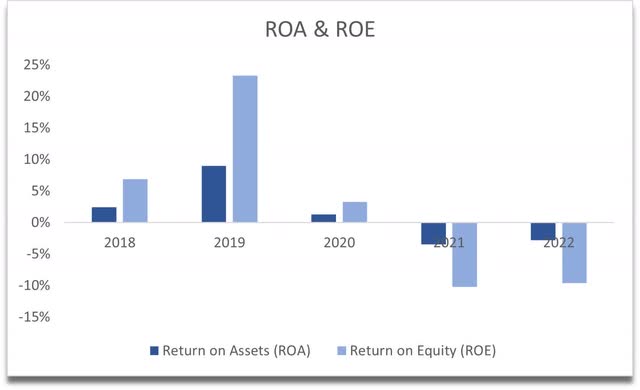

下一个指标显示了该公司如何失去其在效率和盈利能力方面的优势。 自大流行病爆发以来,ROA 和 ROE 已经转为负值,并且由于向家庭办公室和无纸化环境的转变仍然存在,因此尚未能够恢复。

ROA 和 ROE (自己计算)

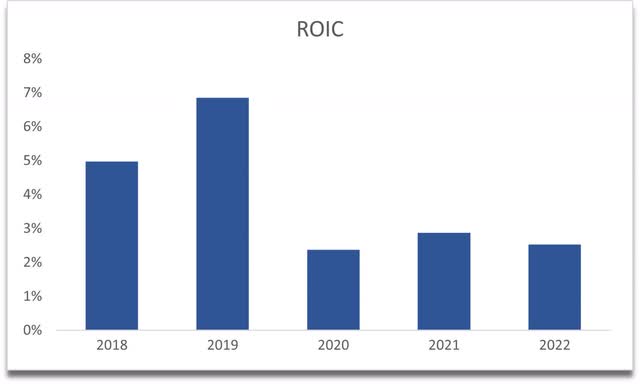

ROIC 也是如此。 我相信公司已经失去了竞争优势,它曾经拥有的护城河已经恶化,也许无法挽回。

投资回报率 (自己计算)

总的来说,我在这里看到的坏处多于好处。 根据我的喜好,该公司有点过度杠杆化,如果过去有任何迹象的话,它看起来会在未来继续使用杠杆。 我已经报道过许多其他资产负债表更健康的股票,所以 XRX 看起来不太好。

估值

早在 2013 年,该公司就能够产生超过 20B 美元的收入。 快进 10 年,XRX 的销售额减少了 64%。 在过去十年中,该公司没有一年收入增长。 我没有理由对未来的收入增长进行建模,因为我不相信 XRX 能够实现任何类型的相关催化剂,从而使收入大幅增长。 尽管如此,为了更加慷慨(每年增加 0.5%),我还是将收入逐年略有增加。

如果公司能变得更有效率,就能使公司更盈利并回报股东。 凭借公司正在努力实现的上述创新,我模拟该公司将能够在 32 年之前将其毛利率提高约 500 个基点,并将净利润率提高 10%(从 -5% 到 +5%) ’32。 我通常喜欢在我的假设中保持保守,但该公司已经通过提供相当低的数字而做得很好,如果我更加保守,该公司将完全无法投资。

看到我也不喜欢公司的资产负债表,我决定在内在价值计算中加入更大的安全边际。 在这里,我觉得 35% 的折扣就足够了。

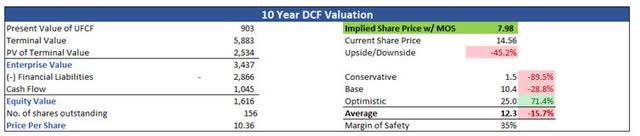

我的保守、基本和乐观情景为公司提供了相当大的可能估值范围,但如果我们取平均值,那么该公司的价值约为每股 7.98 美元,这意味着比当前估值下降约 45%。

DCF估值 (自己计算)

综上所述

很难说 XRX 是否会存在很多年。 下一个10年? 大概。 但如果我们走得更远,公司会消失确实变得更加令人担忧。 没有人会想到 60 年代和 70 年代的主宰者会看到它的命运受到质疑,但我们到了。 肯定有更好的公司,我相信它会存在几十年,因此我不会很快投资 XRX。 一些当前的投资者可能希望卡尔·伊坎对整个公司做点什么,并通过拆分公司来扭转局面,但这个人现在已经 87 岁了,也许他只是因为他可能有过的怀旧之情产品回到鼎盛时期,不希望这样一家标志性公司消失。 那只是我的猜测。

在这种情况下建议持有而不是卖出的主要原因是伊坎先生可能会成功释放公司未来的潜力,尽管这需要相当长的时间。 成为 XRX 股票新投资者的机会成本被目前更好的投资所抵消。 即使在股息收入方面,我认为也有更好的选择。

[ad_2]

Source link