[ad_1]

Sakorn Sukkasemsakorn

SandRidge Energy 的 (纽约证券交易所代码:SD) 尽管现金余额增加、现金流稳定、所需的再投资率低且石油产量增加,但股价最近表现不佳。 SandRidge 最近公布了 2023 年第一季度的强劲业绩,产生了 30 亿美元的自由现金 尽管大宗商品价格下跌。 更多内容请见下文。

考虑到 SandRidge 强劲的基本面,其股价表现不佳的可能原因不是资产质量问题,而是资本配置问题。 具体来说,SandRidge 已经完全没有债务,并且一段时间以来一直在囤积其不断增长的现金储备,而管理层对这些现金的使用提供了有限的前瞻性指导:

野牛兴趣

一段时间以来,包括我们在内的几位 SandRidge 分析师和投资者一直在要求澄清 SandRidge 如何返还其不断增长的现金余额。 事实上,我们早在 SandRidge 的时候就询问过潜在的资本回报 2021 年第四季度公开电话会议,SandRidge 的首席财务官回应:

我认为管理层的观点和我们经历的过程以及我们对此的看法是所有选项都摆在桌面上。 我认为,如果我们在能源领域或其他方面找不到一个高度增值的战略选择,那么再次部署这笔资金,对我们的投资者采用同样的高度增值的方式,既谨慎又高利润。”

当时,SandRidge 使用现金进行增值交易的前景安抚了许多担忧的投资者。 然而,从那以后,5 个季度过去了,SandRidge 没有购买任何物质资产。 进行交易的时间显然已经过去,而且管理层肯定感受到来自投资者的越来越大的压力,要求他们通过回购或派息来返还资本。

卡尔伊坎的麻烦

最近,Hindenburg Research 发表了一份关于 Icahn Enterprises (IEP) 的做空报告,该企业由传奇投资者卡尔·伊坎 (Carl Icahn) 控制。 Hindenburg 声称,IEP 的交易价格与其资产净值相比高得不合理,而且它一直在积极提高私人和公共投资,以支持向 IEP 投资者支付异常高的股息并支撑 IEP 的单价。

拥有 IEP 85% 股份的卡尔·伊坎 (Carl Icahn) 一直以单位形式收取 IEP 股息,从而允许 IEP 在据称投资损失不断增加且 IEP 正在烧钱的时期限制现金流出。 伊坎似乎还接受了个人保证金贷款(一种有风险的债务形式),并以其持有的 IEP 的 60% 作为抵押。

我们对这些指控不予置评,并注意到伊坎的声誉和长期业绩记录。 然而,这一争议与伊坎有效控制的 SandRidge 有关。 Icahn Associates 是最大的股东,持有 SandRidge 13% 的已发行股份,而 Icahn 是代理权争夺战的赢家,该争夺战导致任命了现任董事会的大部分成员。 SandRidge 支付的股息在 IEP / Hindenburg 争议的范围内并不重要,但这可能是一个开始。 或者,回购 Icahn Associates 的 482 万股股票可以缓解部分资本积压的回报,同时为 Icahn 提供可能更相关的约 8200 万美元。

我们认为,SandRidge 在资本配置方面缺乏透明度是其股票表现不佳的主要原因,由于运营表现出色和堡垒资产负债表,其股价应高于同行。 SandRidge 投资者期待分红或回购已有一段时间了,这是理所当然的。 这种 IEP 情况可能最终让 SandRidge 的董事会返还股东资金,从而释放物质价值。

SandRidge 2023 年第一季度业绩

SandRidge 最近公布了其 2023 年第一季度的业绩,报告的调整后 EBITDA、净收入和 FCF 分别为 31.2 美元、23.8 美元和 30.4 美元。 尽管由于较低的已实现定价(石油和天然气价格在过去一年中大幅下跌)导致收入减少,但由于营运资本变化的积极影响和 6.2MM 美元的已实现现金对冲收益,本季度现金流量有所增加。

考虑到 SandRidge 在当前商品价格环境下产生的强劲自由现金流和出色的运营表现,这可能是 SandRidge 发起大额定期股息和/或实施已批准的股票回购计划的最佳时机。

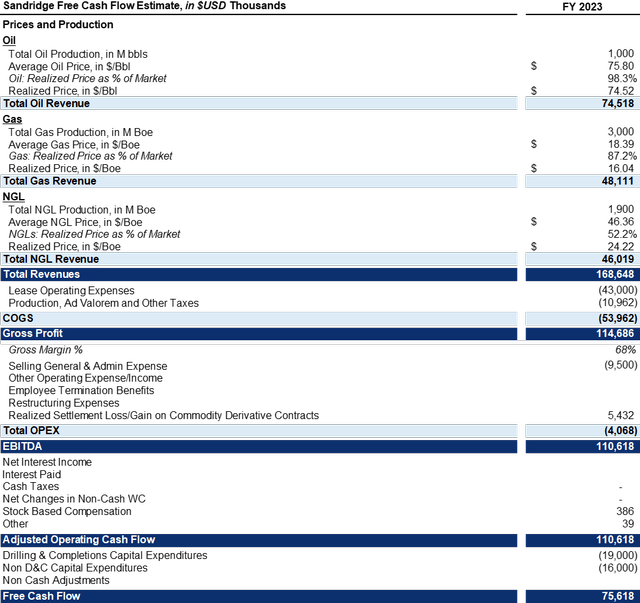

SandRidge 2023 财年自由现金流预测

在潜在股息支付的背景下,回顾我们对 SandRidge 2023 年现金流量的估计是有帮助的。 我们假设合理的周期中期能源价格(75 美元/桶 WTI、3.50 美元/MMBtu 亨利中心天然气和 8MMBtu NGL 复合材料)并使用 SandRidge 管理层对生产和成本的指导的中点来模拟现金流。 我们还假设了管理层对资本支出的指导的高端。 在保守的商品价格、生产、成本和资本支出假设下,我们估计 SandRidge 将在 2023 年产生约 76 亿美元的自由现金流,处于低端:

野牛兴趣

值得注意的是,SandRidge 历史上已将约 20% 的自由现金流重新投资以增加产量,但是,产量似乎在 2023 年略有下降,这表明产量较低(2023 年为 16,100 Boe/d,而 2023 年为 17,400 Boe/ d 在 2022 年)和资本支出(2023 年为 35 亿美元,而 2022 年为 49 美元)指导。 如果没有任何计划将资本支出分配给增长,SandRidge 应该至少有 76 亿美元的 FCF 来支付 2023 年的股息,或者大约每股 2.05 美元, 排除 这是 $255MM 的净现金头寸! 在撰写本文时股价为 13.82 美元,这意味着远期股息收益率为 14.8%,在同行中最高,并且无论商品价格如何,现金缓冲都可以在未来几年继续支付股息。

对 SandRidge Energy 的影响

SandRidge 的前景正在改善:它的每股净现金接近 8 美元,保持整体产量几乎持平和石油产量增长的再投资要求较低。 尽管一年多来一直在讨论潜在的股息,但考虑到 IEP 的持续情况,支付股息的可能性从未如此高。

我们认为,SandRidge 今年可能会产生足够的自由现金流来支持 14.8% 的高额股息,这还不包括其仍可用于收购资产或提供缓冲以继续支付未来股息的大量现金余额。石油和天然气长期低迷的情况。 SandRidge 可能开始支付股息可能会吸引新一波以股息为中心的投资者,并激发更高的重新评级。

[ad_2]

Source link