[ad_1]

Khanchit Khirisutchalual

Semrush 控股公司 (纽约证券交易所代码:SEMR) 在其 2022 年第四季度收益报告中提供了详细的指导。 如果数据显示出来,三月的低点应该标志着 SEMR 的年度低点。 但是,该公司在假设更“正常”的经济环境的情况下制定了指导意见 将于今年展开。 因此,鉴于银行系统最近发生的事件表明,对于交易员和投资者来说,正常化仍然是一个遥远的梦想,我对股票“充满希望但持谨慎态度”。 幸运的是,SEMR 的低估值更容易押注 SEMR 的底部。

指导

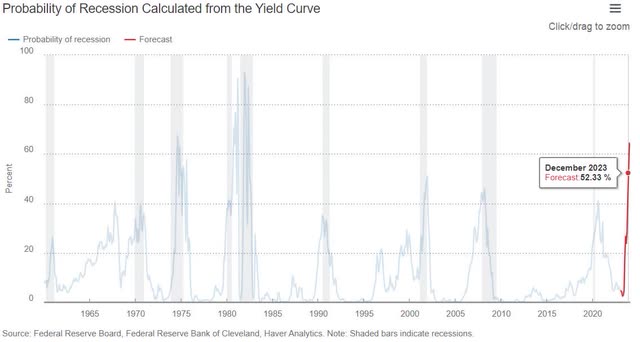

管理层在简短的电话会议中散布了指导和期望。 他们在这份声明中总结了相对乐观的前景:“我们预计从第三季度开始将是平衡增长和利润率显着改善的一年,我们预计将在第三季度恢复到非 GAAP 盈亏平衡运行率 通过我们的增长和效率举措。”请注意,对正常化的预期与克利夫兰联邦储备银行的预期相冲突 当前的 经济衰退的可能性. 这些赔率在 7 月开始飙升,并在 12 月超过 50%:

从收益率曲线计算的衰退概率。 (克利夫兰联邦储备银行)

尽管存在这些可能性,但还是值得看看这些数字,以评估以折扣价投资未来的潜在机会。

Semrush 的指导摘要包括年度报告和 2022 年第一季度收益报告以及 2022 年第四季度收益报告中的数据:

- 第一季度收入:7030 万美元至 7070 万美元,同比增长约 23%。

- 第一季度非 GAAP 净亏损为 800 万美元至 700 万美元,比一年前的 260 万美元亏损还要严重。

- 2023 年收入:3.06 亿美元至 3.09 亿美元,同比增长约 21%,远低于 2022 年 35% 的增长率。

- 2023 年非美国通用会计准则净收入:300 万美元(包括退出俄罗斯的 130 万美元成本,主要发生在第一季度),与 2022 年受退出俄罗斯影响严重的 3380 万美元亏损相比有了显着改善。

- 正的自由现金流。

- 营销支出占收入的百分比下降。

- 员工人数“适度”增长,低于 2022 年 38% 的增长率。

- “长期处于十几岁左右”的净收入保留。

- 毛利率超过 80%(我很难想象 Semrush 会高于目前的水平)。

- G&A 费用“低于收入增长速度”。

- 研发增长“略高于 20%”。

- 平台开发:1) 适用于 App Center 的新应用程序,2) 增加了新应用程序的载入能力,具有更自动化的载入功能,3) 提供超出主要订阅计划的捆绑包。

收入增长率是健康的。 然而,鉴于管理层对新客户增加的乐观评论,它也代表令人失望的增长放缓。 Semrush 报告称“2023 年开局强劲,1 月和 2 月新增客户创历史新高。” 一个问题是公司的流失率:平均有 30% 的客户返回 Semrush。 该公司承诺今年将采取措施减少客户流失,并报告说他们“在第一季度已经看到了改善”。 尽管如此,较慢的增长率意味着今年 SEMR 的价格/销售额比率从 5 到 6 接近公允价值(本月早些时候该比率创下 4.3 的历史最低点)。

人工智能的承诺

生成式人工智能,尤其是 ChatGPT,在今年风靡一时。 鉴于 Semrush 在搜索引擎优化方面的业务,该公司已经为其产品组合开发了 AI 模型是有道理的。 该公司表示,其书写系统和位置跟踪目前使用 GPT 和该公司自己的 AI 模型。 该公司计划针对 Bing 进行优化,并通过销售针对 Bing 优化的产品来获得市场份额。 然而,管理层没有解释这种增加的市场份额将如何转化为需求的净增长。 例如,Bing 不太可能将根本不会使用搜索的新用户带入搜索。 Bing 将以直接牺牲谷歌的主导地位为代价获利。 当 Google 推出自己的支持 GPT 的搜索时,Semrush 预计该界面的工作方式将类似于特色片段。 该公司已经在帮助数字营销人员针对特色片段进行优化,因此看来该公司已为谷歌支持 GPT 的搜索做好了准备。

在接下来的几个月里,我将寻找更多关于 Semrush 人工智能开发的消息。 搜索将发生根本性的变化,而 Semrush 将需要花费研发资金才能跟上。 与人工智能相关的新闻稿可能是该股的催化剂。

收入和资产负债表

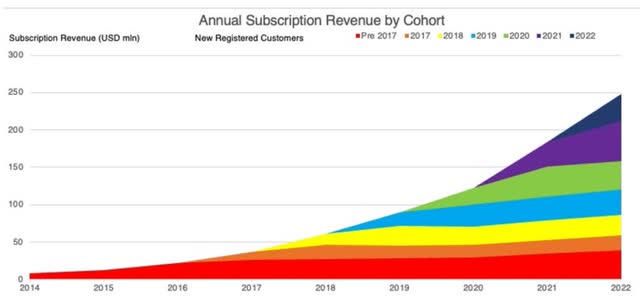

Semrush 报告全年收入为 2.543 亿美元,同比增长 35%,这得益于更高的每位客户平均收入和付费客户的增长。 该公司发现来自高价核心客户的收入有所增加,取代了低价客户。 该公司没有提供有关其不同价格等级的客户份额或这些等级之间的分布动态的信息。 年度报告显示,“客户群体通常在成为客户后的第二个完整年度内经历最低的基于美元的净收入保留率”,因此今年对新客户的推动将从 2025 年开始获得最大的回报。Semrush 的美元- 2022 年基于净收入的保留率为 118%,低于 2021 年的 126%。

按队列划分的年度订阅收入。 (Semrush 2022 年度报告)

Semrush 在 2022 财年的运营现金流为负 960 万美元。 该公司在其年报中披露,“我们有发生净亏损的历史,尽管我们在某些时期实现了盈利,但我们预计未来将继续出现净亏损。我们发生了 700 万美元、330 万美元的净亏损,以及截至 2020 年 12 月 31 日、2021 年和 2022 年 12 月 31 日止年度的 3380 万美元。”

幸运的是,鉴于 Semrush 的 IPO 和后续股票发行,它保持了健康的流动性。 Semrush 购买了 1.579 亿美元的“短期投资”,这标志着其现金发生了重大变化。 我去年报弄清楚这次购买代表美国国债。 Semrush 可能及时购买,但考虑到购买国库券对当前银行业危机的影响,我将在下一份收益报告中密切关注这些债券的价值。 今年晚些时候获得正的自由现金流将使国库券管理变得不那么重要。

贸易

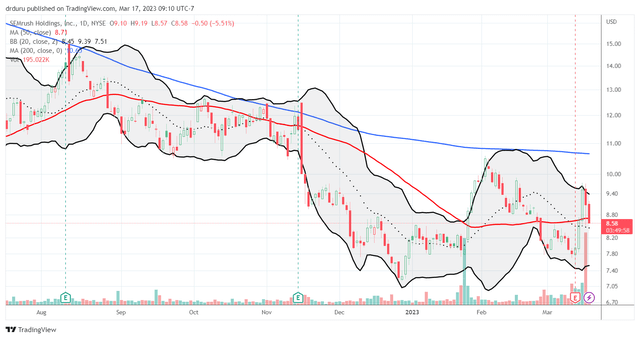

SEMR 因收益飙升 9.1%。 此举有助于证明 SEMR 的股价终于触底。 充满信心的全年指引可能会激励买家; 也许对 AI 的引用也增加了涡轮增压。 随着后来者跳入财报后的高潮,该股甚至在第二天上涨了 9.8%。 然而,截至撰写本文时,获利了结者已经扭转了第二天的涨幅。 这种交易行为为 SEMR 设置了波动的区间交易时间。 幸运的是,低估值可以帮助该股抵御今年经济中的任何情况。 我希望谨慎押注股票触底,在当前水平和盈利前低点之间买入。 新低当然会使我的触底论点无效。

SEMR 的盈利后热情已经消退。 (Tradingview.com)

外面小心点!

[ad_2]

Source link