[ad_1]

Baiploo/iStock 来自 Getty Images

正如我们前几天讨论的那样,基础设施是我们目前在 High Yield Investor 最喜欢投资的行业之一。 这样做的原因是:

- 对新基础设施的需求正在被推动 发展中市场经济强劲增长。

- 发达经济体不得不迅速更换老化和日益过时的基础设施。

- 由于第四次工业革命的开始,新型基础设施(例如数据中心)的需求量很大。

- 优先在地缘政治敏感性较低的地区安装关键任务基础设施的去全球化趋势。

- 脱碳还为绿色基础设施创造了数万亿美元的新需求。

- 利率接近峰值,近期经济前景黯淡,为一些公开交易的基础设施证券创造了具有吸引力的风险调整后估值。

- 人口趋势给养老金带来压力 资金投资于基础设施等高收益、长期和可靠的投资。 因此,未来几年对这些投资的需求可能会增加,从而推高估值倍数。

在本文中,我们将更深入地研究基础设施领域中我们最喜欢的两个长期财富复合者和分配增长者。

#1。 企业产品合作伙伴(纽约证券交易所代码:EPD)

对于退休人员来说,EPD 可以说是任何地方最好的全方位公开投资机会。 它拥有非常有吸引力、安全且不断增长的当前分配,相对于当前单价收益率为 7.6%,出色的资产负债表使其获得标准普尔行业最佳 BBB+ 信用评级,以及非常好的世界级管理-与单位持有人保持一致(内部人士拥有约三分之一的合伙企业)。

EPD 的基本业绩在很大程度上是管理层巧妙地建立了世界级、保守运营和战略性定位的中游基础设施资产组合以及进一步提高其物理基础设施回报的营销业务的结果。

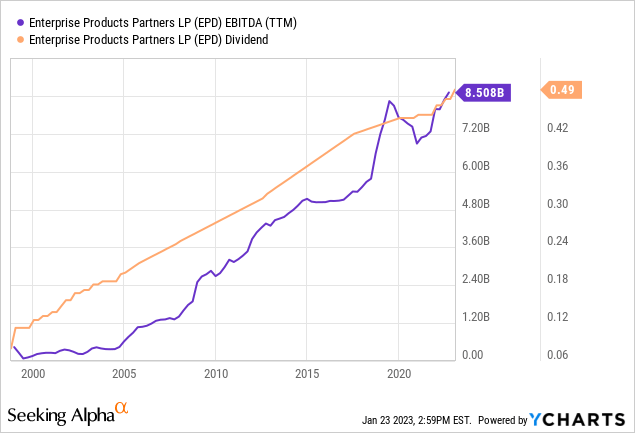

EPD 的质量体现在它在各种商业周期中产生了非常稳定的现金流,如下图所示:

自世纪之交以来,EPD 的 EBITDA 仅出现了非常轻微和短暂的下降,并且在近四分之一个世纪的时间里,每年的单位分布都在持续增长。 这与多年来被迫对投资者造成大规模和毁灭性的分配削减的几家同行形成鲜明对比,包括金德摩根 (KMI)、能源转移 (ET) 和 Plains All-American (PAA) 等巨头(PAGP)。

如今,其产品组合已经发展到包括一个多元化的管道网络,触及美国的每个乙烯裂解装置和每个主要页岩盆地,战略性地将出口设施设在墨西哥湾沿岸,并拥有管理层在许多同行之前追求的引以为豪的石化业务. 它的现金流在很大程度上不受商品价格的影响,并且在很大程度上受益于冗长、固定费用、照付不议的条款。

展望未来,由于 3.1 倍的极低杠杆率、33 亿美元的流动性以及 20 年的加权平均债务到期期限,管理层有能力继续机会主义地投资其投资组合。 其 1.8 倍的分销覆盖率和可观的自由现金流产生使其更有能力在机会到来时利用它们。

也就是说,事实证明,EPD 的管理层在分配资本方面非常审慎,在各种宏观经济和能源行业条件下,投资资本产生了两位数的回报。 因此,单位持有人可以放心,管理层只会在可能为他们创造长期价值的情况下追求增长。 如果未能为资本找到足够的增长投资用途,管理层始终可以选择偿还到期债务、回购单位和/或加速分配增长。

总体而言,现在很难不喜欢 EPD,特别是考虑到它的交易价格低于所有 BBB+ 评级的中游同行(即 TC Energy (TRP)、Enbridge (ENB) 和 Magellan Midstream (MMP))以及相对于其自身五年平均 EV/EBITDA 倍数(9.5 倍当前和 10.5 倍五年平均值)。

#2。 布鲁克菲尔德基础设施(纽约证券交易所代码:BIP)(BIPC)

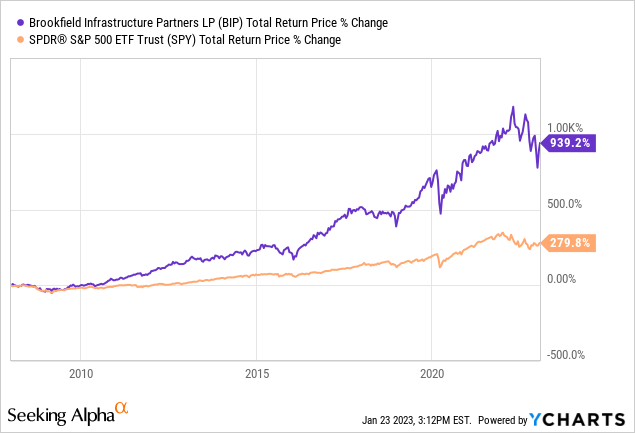

BIP 在整个基础设施领域拥有最令人印象深刻的长期业绩记录空间之一,自上市以来产生的总回报是标准普尔 500 (SPY) 指数的三倍多:

与此同时,其分销增长几乎同样令人印象深刻,自上市以来其每单位分销的复合年增长率约为 10%。

这一非凡成功背后的秘诀在于巨大的资本分配战略,该战略通过其母公司布鲁克菲尔德 (BN)(BAM) 的支持,最大限度地发挥了合伙企业的竞争优势。

BIP 将自己的股权与 Brookfield 的机构基金和大量主要是长期资产级别的无追索权固定利率债务结合起来,以购买独家交易中的股份,否则这些交易通常是有限的竞争。 因此,它不会陷入代价高昂的资产竞购战,而是经常在某些临时情况下以折扣价购买资产,Brookfield 相信它可以通过其运营专业知识、规模经济、获得低成本资本来纠正这种情况,和/或其庞大的全球业务网络。 一旦执行了商业计划,BIP 通常会以盈利的方式退出其股权,同时由于通常用于为其投资融资的大量债务,股权回报率被放大到更大程度。

同时,由于其持有的高比例固定利率债务 (90%) 及其七年加权平均债务到期期限,其资产负债表免受利率波动的影响。 此外,其 70% 的现金流与通货膨胀挂钩,使其在面对通货膨胀压力时具有显着的弹性。 最后但并非最不重要的一点是,其 85% 的债务是无追索权的资产级债务,即使其其中一项业务在利率/债务再融资方面或运营方面遭受无法克服的宏观经济逆风,它总是可以简单地将资产移交给贷方,同时防止负债扩展到公司的其他部分。 BIP 资产负债表和现金流状况的这种战略结构有助于限制整体长期企业下行风险。

这一切加起来就是一家可以利用其独特的竞争优势代表其股权投资者进行积极进攻的公司,同时在知道其下行风险最终受到其保守的资产负债表结构限制的情况下仍能睡个好觉。

此外,BIP 能够为其股权投资者创造巨大价值,因为其声誉和业绩记录为其现金流赢得了溢价倍数。 因此,它可以以通常远低于整合到布鲁克菲尔德帝国后的价格倍数的价格收购企业。

为了更清楚地说明这一点,请查看 BIP 的每个投资部门并将其估值与相关同行的估值进行比较

| 事业部 | 接触 | 公允价值倍数 | 同行比较 | 公平的企业价值 |

| 中游 | 30% | 12.6倍 | 能源局 | $12.9B |

| 公用事业/住宅 | 30% | 10.9倍 | OTCPK:CDUAF | $11.1B |

| 运输 | 30% | 14.0x | CNI | $14.3B |

| 数据 | 10% | 19.4倍 | 德国航天局 | $10.2B |

| BIP | $3.4B | 14.3倍 | BIP | $48.5B |

实际上,这表明基于部分加和分析的 BIP 的粗略公允价值 EV/EBITDA 倍数是 14.3 倍。 然而,实际上,BIP 目前交易的 EV/EBITDA 倍数为 19.5 倍,这表明市场先生对其基础业务应用的估值倍数远高于他们目前在公开市场上自行出售的估值倍数. 因此——只要 BIP 继续受益于市场先生的这种看涨情绪——只需以接近其公开交易价值的价格购买企业,BIP 通常就可以为其股票投资者创造可观的价值。

投资者外卖

我们喜欢在 High Yield Investor 投资基础设施。 事实上,我们昨天又买了一些。 在本文中,我们在 BIP/BIPC 和 EPD 中分享了该领域中最好的两个长期化合物。

BIP / BIPC 继续产生稳健的增长以及可观的当前收益率。 然而,话虽如此,我们目前并不认为它特别便宜,并且相信 EPD 为投资者提供了更好的风险回报。 诚然,BIP/BIPC 的很多价值都来自其布鲁克菲尔德母公司的交易流和资本的优越渠道,管理层巧妙地利用这些渠道随着时间的推移推动强劲的增长。 因此,我们确实认为 BIP/BIPC 值得估值溢价。

然而,正如我们在本文中探讨的那样,与从专门从事这些特定行业的其他高质量企业单独购买的类似资产汇编相比,其部分总和估值看起来非常丰富。 我们认为目前的估值肯定没有安全边际,甚至可以证明该股目前估值过高。 因此,我们将 BIP/BIPC 评级为持有,将 EPD 评级为买入,并将其作为我们高收益投资者退休投资组合的重要组成部分。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link