[ad_1]

经济分析局于 2 月 24 日发布了最新的个人消费支出价格指数 (PCEPI) 估算值。PCEPI 是美联储青睐的通胀指标。 最新发布的消息表明未来会有更多加息。

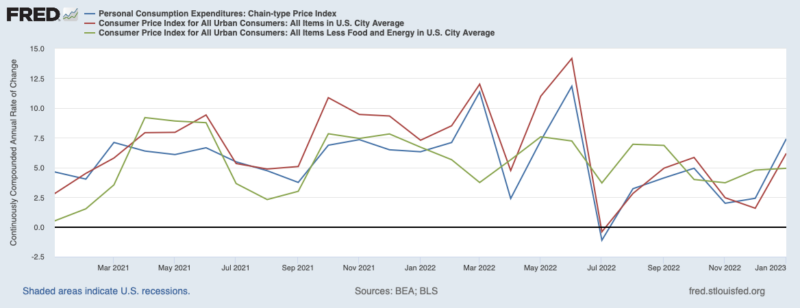

1 月份 PCEPI 增长 0.6%。 这一比率使 12 个月 PCEPI 通胀率为 5.4%,仍远高于 2% 的预期水平。 对于前两个月,11 月和 12 月,12 个月的 PCEPI 通胀率分别为 5.6% 和 5.3%。 与基于消费者价格指数 (CPI) 和核心 CPI 等其他通胀指标不同,PCE 的 12 个月通胀率没有明显的下降趋势。 鉴于美联储提高利率目标的历史步伐,以及上次联邦公开市场委员会会议的评论,美联储似乎有可能将利率推高至高于他们此前预期的水平。

图 1. PCEPI、CPI 和核心 CPI 月度通胀率,2021 年 1 月至 2023 年 1 月

尽管有最新的 PCEPI 数据,但尚不清楚进一步加息是否是正确的前进方式。 过去两年,有两个因素导致了通货膨胀。 首先,与大流行相关的供应限制和对经济活动的相应限制,以及后来俄罗斯入侵乌克兰推高了价格。 这些供应限制在这一点上已基本解决。 而且,就供应方面的问题挥之不去而言,货币政策对此无能为力。 事实上,使用货币政策来抵消供应引起的价格上涨将导致产出进一步下降,使我们的境况变得更糟。

过去两年物价快速上涨的第二个原因是极度宽松的货币政策使名义支出激增成为可能。 暂时的供应紊乱对价格水平有暂时的影响,而名义支出冲击会导致价格永久上涨,除非它们被货币政策抵消。 鉴于供应动荡已基本结束,宽松的货币政策在很大程度上导致了当前物价水平与自大流行开始以来美联储达到 2% 的平均通胀目标时的物价水平之间的差异。

虽然宽松的货币政策确实推高了价格,但这并不意味着美联储应该继续收紧货币政策以使价格回落。 重要的是要记住,货币政策的运作是滞后的。 2021年8月以来M2货币总量12个月增速持续回落,2022年12月为 消极的 1.3%。 正如M2增速的提高会推高通胀一样,M2增速的放缓也会导致通胀下降。 但这不会在一夜之间发生。 美联储很可能已经收紧了足够多的钱。

如果美联储已经足够紧缩,那么它不应该仅仅因为通胀还没有下降就继续紧缩。 相反,它应该等待看到其政策的影响发挥出来。 一些分析师担心它可能不会这样做。 他们认为美联储可能反应过度,或许是为了弥补其反应迟缓的后果。

那些担心美联储准备反应过度的人可以指出倒挂的收益率曲线作为支撑。 以 10Y 和 3M 国债利率之间的利差衡量,收益率曲线的斜率约为 消极的 今天 1.10。 收益率曲线倒挂通常被视为经济衰退比平时更有可能发生的迹象。 与 1980 年代末、2000 年代初和 2008-09 年经济衰退相比,今天的收益率曲线倒挂的程度更大。

一方面,我们的通胀指标没有像美联储希望看到的那样快速下降。 另一方面,一些迹象表明美联储反应过度,挑战了软着陆的预期。 美联储官员可能会继续收紧政策,而且收紧程度将超过之前的预期。 他们的过度反应不会消除因行动太晚而造成的损害。 这会使事情变得更糟。

尼古拉斯·卡查诺斯基

Cachanosky 博士是德克萨斯大学埃尔帕索 Woody L. Hunt 商学院的经济学副教授兼自由企业中心主任。 他还是 UCEMA 弗里德曼-哈耶克自由社会研究中心的研究员。 他曾担任私营企业教育协会主席 (APEE,2021-2022) 和 Mont Pelerin Society 董事会成员 (MPS,2018-2022)。

他在阿根廷天主教大学获得经济学执照,在 Escuela Superior de Economía y Administración de Empresas (ESEADE) 获得经济学和政治学硕士学位,并获得博士学位。 马萨诸塞州波士顿萨福克大学经济学博士。

Cachanosky 博士是 Reflexiones Sobre la Economía 阿根廷 (阿根廷阿克顿研究所,2017 年), 货币均衡和名义收入目标 (Routledge,2019 年),以及 奥地利资本理论:现代概论 (剑桥大学出版社,2019), 资本与金融:理论与历史 (劳特利奇,2020 年),以及 Dolarización:Una Solución para la Argentina (Claridad 社论,2022 年)。

Cachanosky 博士的研究已发表在诸如 经济行为与组织杂志, 公共选择, 制度经济学杂志, 经济与金融季刊, 和 经济思想史杂志 在其他网点中。

[ad_2]

Source link