[ad_1]

aluxum/iStock 来自 Getty Images

尽管两家公司都没有任何规模的所有权,但 Toll Brothers (托尔 – 房屋建筑商)和好市多(成本 – 仓库俱乐部)将在本周报告最新收益时受到审查。 TOL 仍预期 13% yy 每股收益增长,尽管利率上升。 Costco 上周表现不佳,表现不佳,但这并不是坏事。 这只股票一直是一个绝对的怪物,它似乎在大流行病中占有一席之地,但现在它只是恢复正常。 (我经常光顾伊利诺伊州奥克布鲁克的 Costco,在加油站和停车场之间,它绝对是一个疯人院。看起来确实不像交通或顾客短缺。)

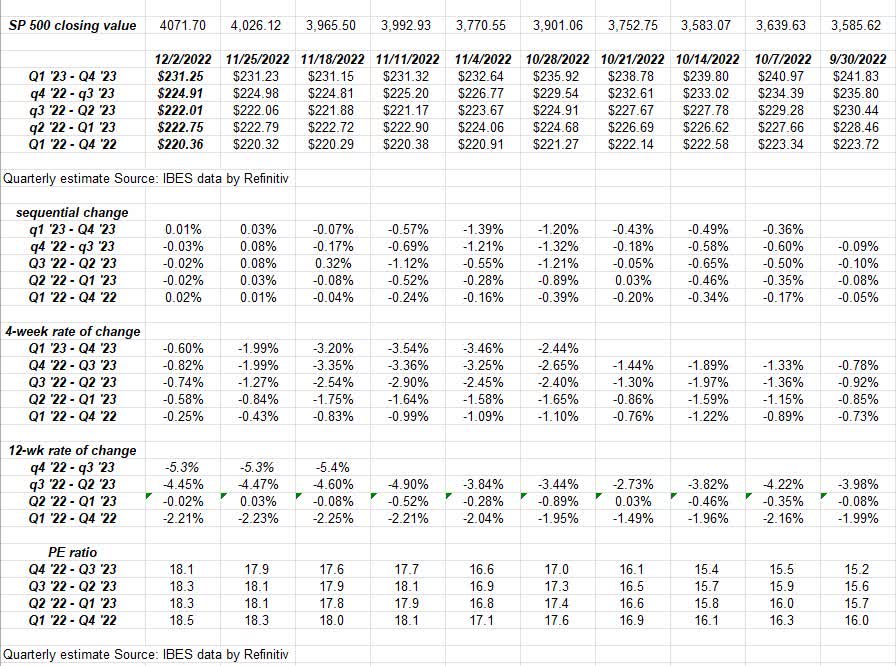

标准普尔 500 指数收益数据:

- 前 4 季度预估 (FFQE) 从上周的 224.98 美元小幅下跌至 224.91 美元,而 9/30/22 FFQE 为 230.43 美元。

- 截至 12 月 2 日上周五的市盈率为 18.1 倍,而 22 年 9 月 30 日的市盈率为 15.5 倍。

- 截至周五晚间,标准普尔 500 指数的收益收益率为 5.52%,而前一周为 5.59%,9/30 为 6.43%。

变化率:

作者

展开图表,读者将看到在 2022 年 10 月中旬至 11 月中旬的大幅负面修正之后,过去 3 周每股收益的侵蚀已经放缓。

收益活动如此之少,我不会过多地解读它(即变化率的提高)。

甲骨文 (ORCL), 联邦快递 (FDX), 和耐克 (NKE) 和其他几家大公司将在圣诞节前或接下来的 20 天内发布报告,因此请关注这些结果。

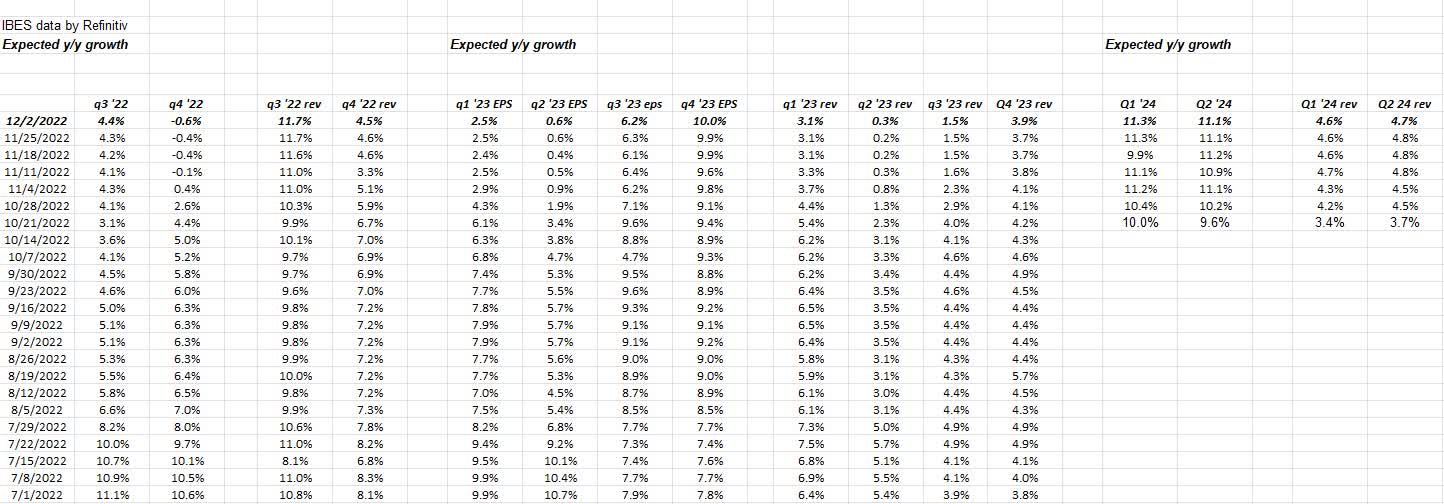

2023 年预期季度增长率:

作者

上周有人指出了这一点,但请注意标准普尔 500 指数每股收益增长率被认为是如何在 23 年第二季度触底的。 忽略 24 年——现在还为时过早,但预计未来 3 个季度会出现疲软,但这并不是严重的负面影响。

2022 年和 2023 年的年度行业增长:

作者

这是 Refinitiv 的一张表格,可以从更长远的角度看待行业每股收益增长率。

2022 年和 2023 年 是 预计标准普尔 500 指数每股盈利增长 10%; 现在两者都削减了一半,2023 年的削减比 2022 年更为严厉。

总结/结论:

标准普尔 500 指数每股收益增长一直在放缓当前和预期的 2023 年增长率。 除了医疗保健和国防等部分工业,很难找到任何明显的盈利势头。 甚至能源看起来也有点不稳定,无论是在其交易行为上还是在最新表格中注意上面能源行业的估计。

它也总是会变得更糟,但其中有多少已经反映在当前的股价和估值中?

实际上——根据最后一张表——预计 2023 年技术的增长速度将略快于 2022 年,这在美元贬值的情况下是有道理的,但这显然不是技术过去 5 年强劲的收益和收入增长。

这几乎就像整个华尔街社区都押注经济衰退,但它并没有出现。 今天的 ISM 非制造业相当健康:还要记住,“服务业”在美国经济中所占的比重远远大于制造业。 今天几乎是 80% 的服务/20% 的制造比率。 来自 St. Louis FRED(美联储经济数据库)“耐用制造”的一份报告,这是一种周期很长的制造,例如波音(学士),(以及一些国防公司)和福特(F) 和通用汽车 (通用汽车),现在仅占年度 GDP 增长的 5%,而 1960 年代为 50%–55%。

科技巨头和软件名称的放缓并不是一个优势:这些名称总是会引起媒体的广泛关注。

对这一切持保留态度并持怀疑态度。 这只是一个意见,它可以迅速改变。

一如既往,感谢阅读。

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link