[ad_1]

domoskanonos

根据最新的 PMI 调查数据显示,欧元区 3 月份经济增长加速至 10 个月高位,进一步表明经济在去年底陷入衰退后正在复苏。 与此同时,通胀压力继续放缓, 制造业的投入品价格甚至大幅下跌。 尽管近期银行业压力和借贷成本上升引发担忧,但就业增长也加快,企业对前景的信心保持弹性。

然而,总体增长率仍然温和,并且完全由服务业驱动,制造业遭受新订单的进一步损失,这意味着当前的产出只能通过先前下达的订单积压来维持。 此外,尽管进一步放松,但总体投入成本和销售价格通胀率仍高于历史标准。 事实上,收费再次以大流行之前未曾见过的速度上升。

好转势头强劲

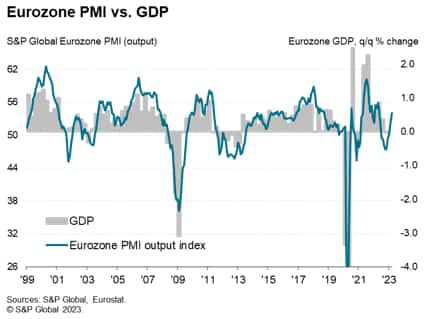

经季节性调整的标准普尔全球“速报”欧元区 PMI® 综合产出指数基于约 85% 的常规调查回复,在 3 月份连续第五个月上升,从 2 月份的 52.0 升至 54.1 的十个月高点。 最新数据显示连续第三个月增长,今年迄今扩张速度加快。 最新数据甚至高于 Refinitiv 在对 32 位经济学家的调查中追踪的最乐观预测。

该调查与第一季度 0.3% 的 GDP 增长率一致,仅在 3 月份就加速至 0.5% 的同等增长率。

服务推动增长复苏

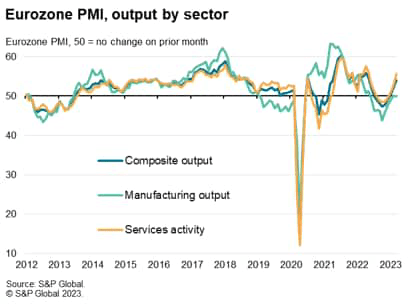

增长再次受到服务业的推动,该部门的商业活动连续第三个月上升,服务业活动指数从 2 月的 52.7 上升至 3 月的 55.6,录得自去年 5 月以来最强劲的增长,超过预期 3 个百分点以上。

一个关键的发展是金融服务增长的进一步复苏,尽管最近对银行业稳定性和利率上升的影响感到担忧,但与去年年底相比,房地产活动出现了显着转变。 消费者服务活动也从去年底的低迷中继续复苏,尤其是在旅行和旅游业方面。 工业服务、IT 和医疗保健也有增长。

另一方面,3 月份制造业产出连续第二个月基本停滞,工厂产出指数从 50.1 降至 49.9。 然而,持平的情况表明,去年下半年的稳步下滑有所改善。 汽车行业尤其表现强劲,这在一定程度上与供应链的改善有关。

法国和德国以外增长最快

在欧元区内,这两个国家的产出都连续第二个月增长 法国和德国,前者报告扩张步伐加快,其综合产出指数从 51.7 升至 54.0,为去年 5 月以来的最高水平。 法国服务业增长强劲抵消了制造业持续急剧下滑的影响。 与此同时,德国的综合采购经理人指数从 50.7 上升至 52.6,同样录得自去年 5 月以来最快的扩张,服务业增长稳健,工厂产出略有增长。

然而,这是 欧元区其他国家 这再次报告了最强劲的表现,综合指数从 53.4 升至 11 个月高点 55.5。 服务活动以 2021 年 11 月以来未见的速度飙升,制造商报告生产连续第二个月温和回升。

不同的需求条件

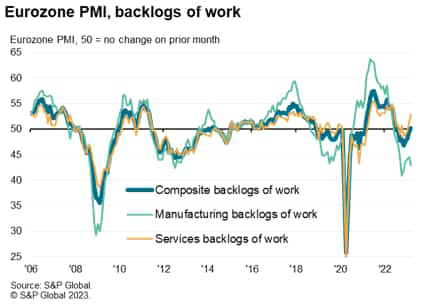

整个欧元区产出的加速增长部分是由于新业务量的增加,尽管仅限于服务业。 从这两个行业来看,新订单连续第二个月增长,并且是自去年 5 月以来的最高增速。 然而,服务业新业务增速加快与制造业新订单降幅加快形成鲜明对比,制造业订单流入量已连续11个月下降。

新业务流入的不同表明制造业和服务业需求状况的差异也反映在积压工作的变化上。 尽管新业务的增加导致服务业的积压工作量以去年 5 月以来的最高速度累积,但制造业订单的下降导致积压工作量出现四个月来的最大降幅。

因此,积压数据表明,未完成工作水平的上升将有助于支持未来几个月服务业的进一步增长,但在制造业中,现有产出只能通过蚕食先前下达的订单来维持,这对未来产出构成下行风险。

供应链的创纪录改善

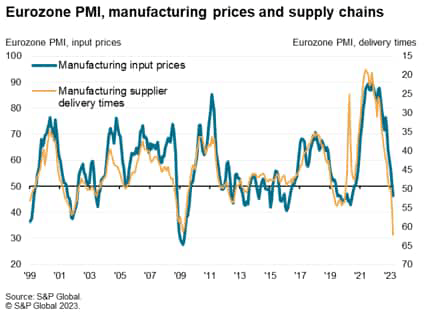

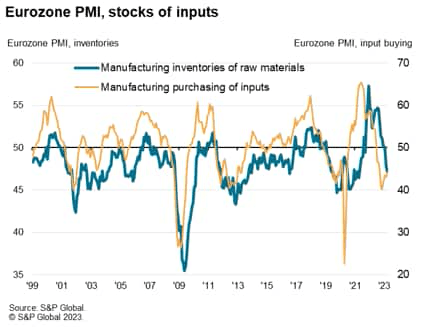

在制造业中,工厂也受益于供应延迟和投入短缺的减少。 供应商平均交货时间连续第二个月缩短,并且是自 1997 年首次提供数据以来的最大程度缩短,其中德国取得了前所未有的改善。

供应限制创纪录的放松标志着大流行期间创纪录的延误出现重大逆转,不仅反映了供应物流的改善,例如港口拥堵减少和集装箱短缺减少,而且反映了对投入品需求的降低——2019 年再次大幅下降3 月 – 公司进一步努力解除高库存水平。 3 月份的采购库存连续第二个月下降,而在 2022 年的大部分时间里都强劲增长。

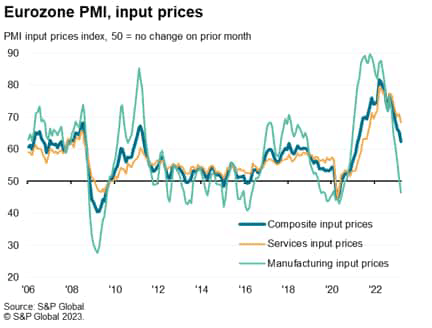

工业价格下跌与服务业通胀压力进一步加大形成鲜明对比

供应链的改善,加上需求下降,也进一步减轻了工业投入价格的压力,这是自 2020 年 7 月以来的首次下跌。相比之下,服务业企业报告平均投入成本进一步急剧上升,这通常与高工资有关,尽管即使在这里,这里的通货膨胀率也降至 2021 年 10 月以来的最低水平。总体而言,投入成本以 2021 年 3 月以来的最低速度增长,但增长率仍远高于调查的长期平均水平。

与此同时,商品和服务的平均收费价格继续大幅上涨,涨幅从去年的峰值进一步下降至 2021 年 5 月以来的最低水平,但仍高于大流行之前该调查历史上的任何时候。

服务业的产出价格通胀尤其高涨,尽管已降至 13 个月低点,而出厂商品的价格涨幅为 2021 年 1 月以来最低。

政策收紧

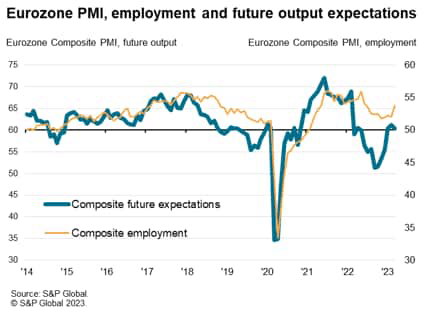

与此同时,就业增长在 3 月份回升至 9 个月高位,服务业增速明显加快,达到 10 个月以来的最高水平,因为企业试图跟上不断增长的需求,但制造业保持稳定,增速相对较慢,属于制造业近两年来最低。

最后,对未来一年的乐观情绪从 2 月份的 12 个月高点回落,但仍处于过去一年的最高水平,远高于去年底的水平,与略高于 60.0 的长期平均水平基本一致。 制造业和服务业的情绪均下滑,但在这两种情况下仍远高于去年年底进入冬季时的水平。

自去年底以来,制造业和服务业的未来情绪已大幅改善,调查受访者将其归因于衰退风险降低、通胀压力下降、全球供应链改善和能源担忧减少,以及需求和信心改善的迹象。 3 月份市场情绪下降的部分原因可能是对近期银行业压力和进一步加息的潜在影响造成的不确定性的担忧。

外表

自去年底的低点以来,随着对经济衰退和能源市场担忧的消退、通胀压力的缓解以及大流行期间史无前例的供应链延误被供应商交货时间的创纪录改善所取代,增长一直得到提振。 面对进一步加息和近期银行业压力造成的不确定性,商业信心迄今为止也表现出令人鼓舞的韧性。

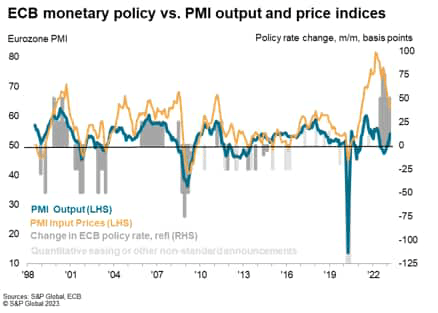

然而,尽管通胀压力继续缓和,但商品和服务价格的上涨速度仍然高于大流行之前调查历史上的任何水平。 主要由服务业和工资成本上升推动的这种顽固的通胀压力将引起政策制定者的关注,并表明可能需要做更多的工作才能将通胀率降至目标水平。

增长也非常不平衡,几乎完全由服务业驱动,而制造业在需求下降的情况下基本停滞不前,难以维持生产。

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link