[ad_1]

加莱努·米海

去年秋末发生的一件大事是中国政府对其零新冠病毒政策的突然转变。 在一些城市发生了一系列极不寻常的公众抗议之后,政府放弃了 在今年的大部分时间里,严厉的封锁政策一直困扰着其公民和经济。 重新开放的主题在外国投资者中火了起来,中国突然又热了起来。 在今年的最后几个月,上海市场,尤其是香港市场出现高个位数的盘中百分比波动并不罕见。

然后突然轮到欧洲了。 自去年 11 月 1 日以来,MSCI 欧盟指数已上涨近 19%,远高于标准普尔 500 指数 2.9% 的相对平稳涨幅 同一时期。 在 2023 年的最初几周,空气中弥漫着国际气息。这是长期动态的开始,还是像非美元货币带来的许多其他短暂的力量爆发那样的昙花一现?近年来的股票?

欧洲,它是一种气体

将对中国和欧洲资产的新爱好联系在一起有某种联系。 中国是欧盟的主要贸易伙伴,其重新开放(虽然是零星的,但全国各地的 Covid 病例继续激增)对法国奢侈品制造商和德国高端制成品生产商来说是个好消息。 但可以说,让非洲大陆欢呼雀跃的最大因素是天气(除非你是一个狂热的滑雪者)。 温暖的白天和黑夜已成为今年冬天的常态,绿色和棕色的阿尔卑斯山滑雪场比 1 月更能唤起人们对 5 月的回忆,而且家庭取暖费也不会倾家荡产。 欧洲去年购买了大量液化天然气,填满其天然气储存装置,以抵消邻国乌克兰战争造成的能源中断。

所有这些共同构成了一个合理有效的论点,即欧洲的情况可能比看起来要糟糕得多。 一些经济学家正在提高他们对今年欧盟经济前景的预测,尽管普遍预期仍会在某个时候出现衰退(欧洲央行的最新预测仍然假设欧元区经济衰退将从去年第四季度或今年的某个时候开始。今年第一季度)。 观察人士还注意到,欧洲的核心通胀趋势低于美国核心通胀,能源价格(不是核心通胀类别)一直是欧洲价格上涨的主要驱动力,而消费者需求使核心数字保持在较高水平。

但它会持续吗?

那么,向欧洲股票市场投入更多资金是否有意义? 这就是我们的欧洲怀疑主义发挥作用的地方。 我们认为,今天推动欧盟股市表现出色的因素更多是短期周期性的,而不是可能持续多年的结构性趋势。 特别是对于不利的应税投资组合; 即使你对战术打法是正确的(要清楚,这是巨大的喇叭“如果”),快速进入 – 退出会给你带来巨大的短期资本收益。 在 4 月 15 日到期时,需要一些非常出色的表现才能抵消账单。

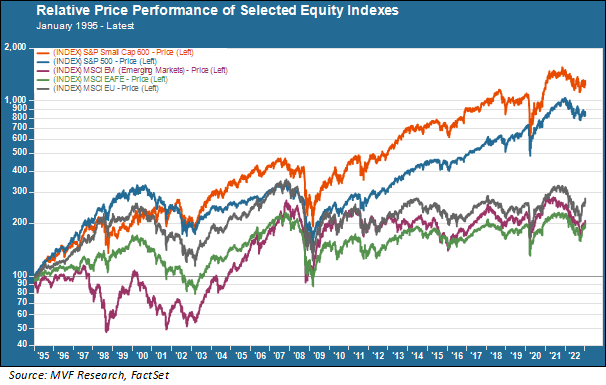

即使对于合格的非应税投资组合,“退出”等式的一部分也可能令人烦恼。 多年来,我们已经看到非美国发达市场和新兴市场投资组合的表现优异。 然而,随着时间的推移,这些赌注并没有兑现,如下图所示。

如图所示,从 1990 年代中期开始的多个市场周期中,显示的三个非美国指数(分别以灰色、深红色和绿色表示的 MSCI 欧盟、新兴市场和 EAFE 指数)的回报均低于标准普尔 500 指数和标准普尔 600 小盘股(分别为蓝色和橙色)累计涨幅超过三倍。 请注意,我们以美元表示这些回报,这对于在美国注册的投资组合很重要,因此需要考虑货币换算。

此外,我们还注意到,非美国股票总体上往往更不稳定,部分原因是货币风险的附加变量,因此在风险调整后的回报基础上,美国与非美国的差距将更加明显。 投资任何性质的高风险资产背后的想法是,随着时间的推移,这些风险应该通过更高的回报来补偿。 在这里,情况并非如此。

另一方面,国内小盘股似乎仍至少在一定程度上展示了金融理论教科书所说的长期股票风险溢价。 当我们展望今年股市可能从去年的艰难环境中反弹时,我们更倾向于将美国小型股的额外价值视为扩大风险边界的一种方式。 我们将在接下来的几周内对此进行更多讨论。

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link