[ad_1]

Aristofanis Papadatos 于 2023 年 3 月 13 日发布

CT 房地产投资信托基金 (CTRRF) 具有三个吸引人的投资特点:

#1:这是一个房地产投资信托基金 所以它有一个有利的税收结构,并将大部分收益作为股息支付。

相关:公开交易的房地产投资信托基金名单

#2:这是一只高收益股票 基于其5.3%的股息收益率。

相关:5%+ 收益率股票清单

#3:它每月支付股息 而不是每季度一次。

相关:每月派息股票清单

您可以下载我们每月派息股票的完整列表(以及股息收益率和派息率等相关财务指标),您可以在下面访问:

CT Real Estate Investment Trust 作为 REIT 的优惠税收地位、高收益和每月股息的三重优势使其对个人投资者具有吸引力。

但对公司而言,不仅仅是这些因素。 继续阅读本文以了解有关 CT 房地产投资信托的更多信息。

商业概览

CT Real Estate Investment Trust (CT REIT) 是一家封闭式房地产投资信托基金,拥有主要位于加拿大的商业地产。 其投资组合由 370 多个物业组成,总可出租面积约为 3000 万平方英尺,主要包括位于加拿大各地的净租赁零售物业。

CT REIT 是加拿大领先的净租赁房地产投资信托基金,极大地受益于其与其最重要的租户和控股单位持有人 Canadian Tyre Corporation 的关系。 这种紧密的联系和一致性是一个关键的竞争优势,它提供了对房地产收购和开发机会的重要洞察力。 这些机会,加上可预见的租金上涨,是中大房地产信托的主要增长动力。

CT REIT 表现强劲。 其资产组合目前的入住率高达99.3%。

资料来源:投资者介绍

此外,REIT 96.1% 的年化基本租金来自投资级租户,而剩余租约的平均期限为 8.6 年,是 REIT 领域中最长的期限之一。

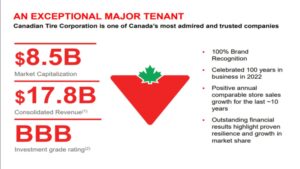

CT REIT的主要租户Canadian Tire Corporation拥有101年的历史,连续十年可比店面销售额增长。

资料来源:投资者介绍

它还拥有 178 亿美元的年收入和 BBB 信用评级。 拥有业务表现强劲和财务状况稳健的主要租户的好处是显而易见的。

增长前景

CT REIT 的理想定位是利用其与 Canadian Tire Corporation 的关系,并寻求第三方净租赁机会以补充有机增长。 它还受益于平均每年约 1.5% 的租金上涨。

自首次公开募股以来,CT REIT 已收购并向 Canadian Tire Corporation 租赁了超过 200 万平方英尺的工业地产。 此外,加拿大轮胎公司还有15-20处房产,很可能符合CT REIT的投资标准。

2022 年,CT REIT 投资了 2.6 亿美元用于增长项目,从而将其可出租总面积增加了近 100 万平方英尺。 此外,房地产投资信托基金拥有稳健的增长渠道。 它目前的投资计划为 3.75 亿美元,涵盖 128 万平方英尺的开发项目。

尽管具有增长动力和稳定的业务表现,CT REIT 是一个增长缓慢的 REIT。 可以肯定的是,在过去八年中,该信托的调整后每股 FFO 平均每年增长 3.6%。 由于没有迹象表明业务业绩会加速增长,因此投资者预计未来会出现类似的增长率是明智的。 我们预计未来五年每股 FFO 年均增长 3.0%。

股息与估值分析

与许多因冠状病毒危机而在 2020-2021 年削减股息的房地产投资信托基金不同,CT REIT 凭借其稳健的商业模式证明能够抵御经济低迷。 REIT 的每股 FFO 在 2020 年增长了 4%,在 2021 年增长了 7%,因此它在 2020 年将股息(以美元计)提高了 5%,在 2021 年又提高了 5%。

此外,CT REIT 目前提供 5.3% 的股息收益率。 由于其防御性商业模式、74% 的合理(对于 REIT)支付率以及 3.7 的利息覆盖率,该信托在没有严重衰退的情况下不太可能削减股息。

此外,CT REIT 在 2025 年 6 月之前没有到期的无担保债务,而其 94% 的债务是固定利率的。 因此,房地产投资信托基金在一定程度上免受利率上升的不利环境的影响。 它还具有 3.99% 的加权平均利率,这在正常业务条件下是可控的。

另一方面,值得注意的是,CT REIT 的资产负债表薄弱,杠杆比率(净债务与 EBITDA 之比)为 6.9。 在过去八年中,它的平均年股息增长率仅为 1.5%。 额外的股息增长只会提高投资者的成本收益率。 但是,投资者不应期望未来会有有意义的股息增长。

参考估值,CT REIT 目前的交易价格是过去 12 个月调整后每股 FFO 的 14.5 倍。 鉴于信托的适度增长率,我们假设该股票的合理价格与 FFO 比率为 12.0。 因此,当前的 FFO 倍数高于我们假设的公平价格与 FFO 比率。 如果该股票在五年内以其公允估值水平交易,其年化回报率将受到 -3.7% 的拖累。

考虑到 3% 的年度 FFO 每股增长、5.1% 的股息和 -3.7% 的估值水平年化收缩,CT REIT 在未来五年内的平均年度总回报率可能仅为 4.4%。 这是一个乏善可陈的预期回报,因此投资者应该等待更合适的切入点。

最后的想法

CT REIT 在过去八年中表现出一致和可靠的业务表现。 在整个冠状病毒危机期间,它还证明具有显着的弹性,与许多其他房地产投资信托基金形成鲜明对比,捍卫其红利。 由于该股票还提供 5.3% 的股息收益率和 74% 的可观派息率,因此对于以收入为导向的投资者的投资组合来说,它是一个有吸引力的候选者。

另一方面,投资者应注意,CT REIT 是一只增长缓慢的 REIT,因此在参考股票估值时尽量拥有较大的安全边际是谨慎的做法。 CT REIT 现在的估值几乎是合理的。 因此,投资者在购买股票之前应等待股票向 10 美元进行有意义的修正。

此外,CT REIT 的特点是交易量异常低。 这意味着很难在该股票中建立或卖出大量头寸。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link