[ad_1]

内森·帕什 (Nathan Parsh) 于 2023 年 3 月 7 日更新

Shaw Communications (SJR) 是一只罕见的股票。 它总部位于加拿大,是唯一一家每月派息的电信股票。 该股票在纽约和多伦多上市,除非另有说明,否则我们将在本文中使用后者。

虽然 Verizon (VZ) 和 AT&T Inc. (T) 等美国电信公司支付季度股息,但 Shaw 的月度派息让投资者能够更快地实现股息增长。

事实上,Shaw 是仅有的 69 只每月支付股息的股票之一。 您可以通过单击以下链接下载所有每月派息股票的完整列表,以及重要的财务指标,如股息收益率和市盈率:

Shaw 的另一个优势是它位于竞争激烈的美国无线市场之外。

Shaw 的订户和收入不断增长,这推动了其 3.1% 的股息收益率。 2021 年 3 月 15 日,Shaw 发布了一项重要公告,同意以约 260 亿加元的价格被 Rogers Communications (RCI) 全面收购。 向股东提出的要约是每股 40.50 加元的现金(约合 31.63 美元),这比它在公开市场上的交易价格有很大的溢价。

该交易已获得股东和 CRTC 的批准,但仍有待竞争局和 ISED 的批准。 由于在加拿大运营的电信公司数量很少,该交易可能被标记为高度反竞争。 延长外部日期的截止日期现已再次移至 2023 年 3 月 31 日。

商业概览

Shaw Communications 成立于 1966 年,前身是首都有线电视公司。 此后,它已发展成为加拿大西部领先的内容和网络提供商,同时为消费者和企业提供服务。 公司每年产生超过 40 亿美元的收入。

Shaw Communications 是市值超过 140 亿美元的大盘股。

股票在加拿大和美国上市,是一家多元化的电信公司。 该公司最近将其之前的四个报告部门合并为两个主要部门,即无线和有线。 无线部门包括服务和相关设备,而核心有线部门包括消费者和商业服务。

Shaw 为客户提供广泛的服务,包括卫星视频、光纤同轴电缆网络连接和移动电话服务等。 该公司在其服务区域(主要包括加拿大)为消费者和中小型企业提供服务。 公司的大部分收入来自消费者服务。

近年来,由于经历了战略转型,Shaw 在增加收益方面遇到了一些困难。 在过去的几年里,它收购了 Freedom Mobile,剥离了 Shaw Media 和 ViaWest 业务,并收购了无线频谱。 这些变化使公司更加专注于可持续增长的长期目标。

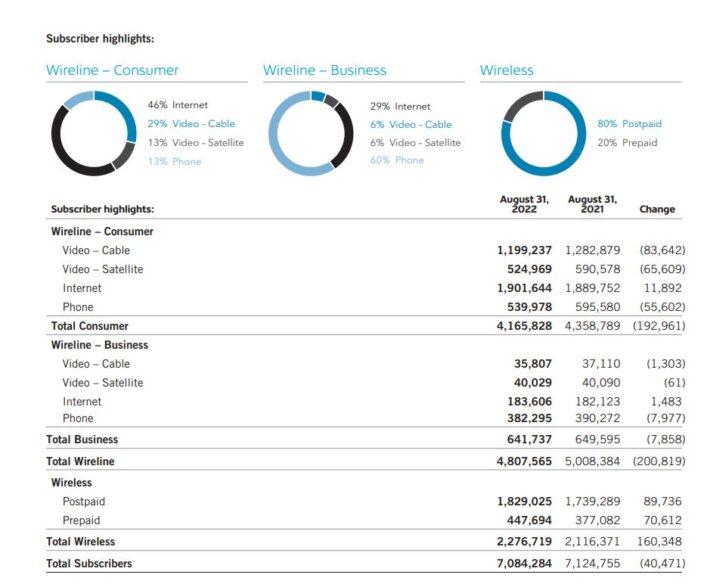

尽管如此,Shaw 仍拥有超过 700 万订户的庞大客户群,公司可以从中发展业务。

资料来源:投资者介绍

增长前景

Shaw 于 2023 年 1 月 12 日公布了第三季度业绩。

资料来源:投资者介绍

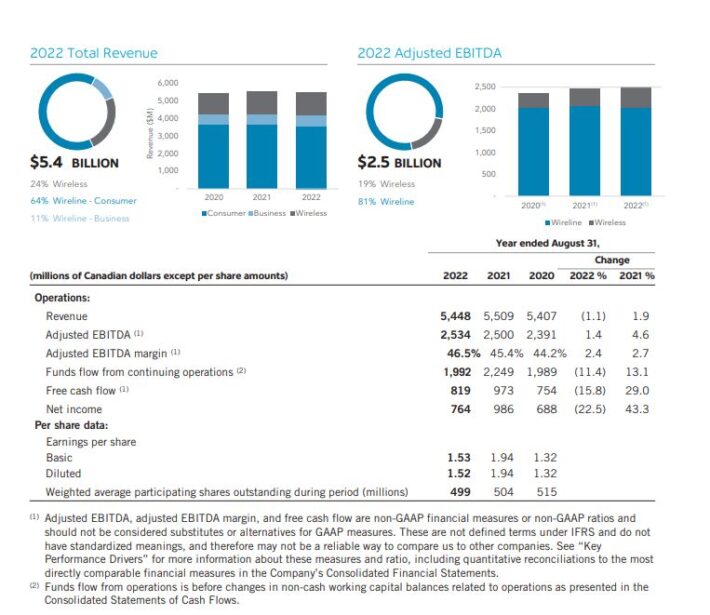

2023 财年第一季度的综合收入下降 1.2% 至 13.7 亿加元。 调整后的 EBITDA 下降 2.5% 至 6.17 亿加元。 净收入下降超过 14% 至 1.68 亿加元。 每股摊薄收益为 0.34 加元,比去年下降 12.8%。

无线在最近一个季度处于领先地位,该类别增长 3.1% 至 3.45 亿加元。 本季度,服务收入增长 5.4% 至 2.52 亿加元,而设备销售额为 9300 万美元,与上年持平。 调整后的 EBITDA 增长 11% 至 1.21 亿加元。 每个用户的平均收入下降 1% 至 36.58 美元。 无线后付费客户流失率为 1.89%,比上年增长 19 个基点。

进一步的收入增长将来自不断增长的用户群。 它还将取决于 Shaw 能否获得新客户或将现有客户推向更高层次、更昂贵的计划。 反过来,这将导致 ARPU 增长的增加。

股息分析

Shaw 是一家加拿大月度股息股票,因此该公司目前的月度股息率约为每股 0.09875 加元,自 2015 年 3 月以来一直支付相同的月度股息率。按年计算,约为每股 1.185 美元. 投资者应考虑到,由于 Shaw 总部位于美国境外,因此股息以加元宣派,因此面临货币风险。

由于货币波动,一旦换算成美元,股息率可能会发生变化。 根据现行汇率,Shaw 的股息约为每股 0.88 美元。 因此,货币调整后的股息收益率为 3.1%。 Shaw 的收益率低于 AT&T 的 5.9% 和 Verizon 的 6.9%。 然而,Shaw 具有每月派息的额外优势,这可能会吸引希望更频繁派息的收入投资者。

投资外国公司的另一个重要考虑因素是预扣税。 以加元收到的股息通常需缴纳 25% 的预扣税(大多数美国投资者为 15%)。 但是,加拿大股票有一个例外——在合格退休账户(例如 401(k) 或 IRA)中持有股票的美国投资者免征预扣税。

Shaw 向股东返还资本的历史意义重大,即使它自 2016 年以来一直没有提高派息。股息在 2016 年之前一直在迅速提高,但 Shaw 的重大业务转型导致其暂停提高派息。

总体而言,我们认为股息是可持续的,除非出现重大衰退或业务低迷。 Shaw 的自由现金流指引和盈利前景均有显着改善,我们看到该公司正在摆脱资金不稳定的股息状况。

当然,过去几年投资者会喜欢增加股息,但 Shaw 根本负担不起。 现在,我们相信那些日子已经过去,支出的增长可以在相对不久的将来的某个时候恢复。

重要的是,Shaw 的资产负债表是健康的。 它拥有标准普尔的投资级信用评级,上季度末净债务与调整后 EBITDA 的比率为 2.2 倍。 其杠杆率略低于其 2.5 倍至 3.0 倍的目标范围。

最后的想法

当投资者想到电信时,他们可能会想到 AT&T 和 Verizon。 这些都是派息非常强劲的股票,但美国以外也可能有值得考虑的强劲电信股。

由于收入增加和利润率扩张,Shaw 拥有强大的商业模式和增长潜力,其 3% 以上的收益率现在比近年来更安全。 此外,Shaw 还每月为投资者提供额外的股息支付红利。

一个值得注意的警告是,Shaw 已达成协议,将被 Rogers Communication 收购。 该交易尚未获得所有必要的批准,Shaw 仍有可能保持一家独立公司的地位。 然而,收购溢价在今天已基本计入价格,股价仅比收购价低 5%。

总的来说,由于大部分收购溢价已经计入价格,Shaw 今天并不是一项特别有吸引力的投资。而且,如果收购未能获得必要的批准,股价可能会从这里下跌。 然而,Shaw 的公平收益率超过 3.0%,也是按月支付的。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link