[ad_1]

内森·帕什 (Nathan Parsh) 于 2023 年 3 月 9 日发布

房地产投资信托基金(简称 REIT)可以成为股息投资者收益、安全和增长的绝佳来源。 例如,Choice Properties 房地产投资信托 (PPRQF) 的股息收益率为 5.2%。

Choice Properties 还按月支付股息,这在绝大多数股息股票按季度支付的世界中很少见。

我们目前只涵盖 69 只每月分红的股票。 您可以通过单击以下链接查看我们每月派息股票的完整列表(以及市盈率、股息收益率和派息率):

Choice Properties 的高股息收益率和每月股息支付使其成为股息投资者感兴趣的股票,尽管其股息支付近年来基本停滞不前。

本文将分析Choice Properties的投资前景。

商业概览

Choice Properties 是一家加拿大房地产投资信托基金,在加拿大许多最大的市场集中运营。 鉴于其规模和规模,以及其业务仅集中在加拿大的事实,它是加拿大首屈一指的房地产投资信托基金之一。 该信托在加拿大的房地产市场上押下了重注,到目前为止,该策略奏效了。

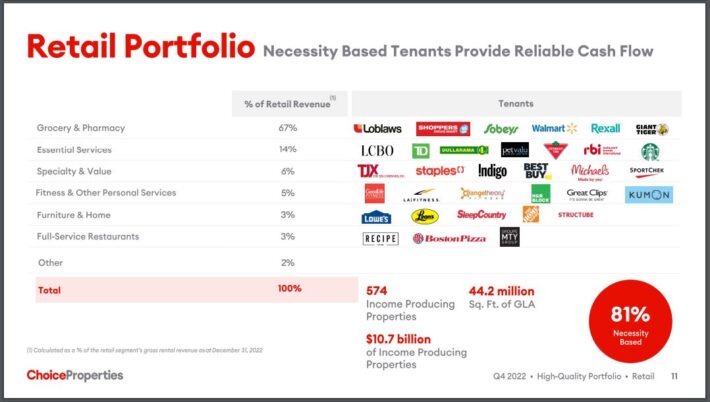

该公司拥有超过 700 处房产的优质房地产组合,可出租总面积 (GLA) 近 6400 万平方英尺。

资料来源:投资者介绍

物业包括零售、工业、办公、多户住宅和开发资产。 Choice Properties 的 500 多项投资都投给了他们最大的租户,即加拿大最大的零售商 Loblaw。

从投资的角度来看,Choice Properties 有一些有趣的特点,其中最重要的是它的收益率。 然而,它也对一个租户有不同寻常的依赖,缺乏多样化,我们觉得有些麻烦。

虽然杂货店通常相当稳定,但这种集中在一个租户身上的情况非常罕见。 对于正在寻找 Choice Properties 的投资者来说,缺乏多元化是一个重要的考虑因素。

虽然公司最好通过多元化来固定其集中度,但这是一个缓慢的过程。 此外,由于它所依赖的租户总体上是稳定的,因此我们并不一定会因为行业的挣扎而看到巨大的风险。 然而,这种对一个租户的集中对于房地产投资信托基金来说是极不寻常的,值得注意。

增长前景

自 2013 年上市以来,Choice Properties 一直在努力实现增长。自 2014 年底以来,也就是该信托作为上市公司运营的第一个全年,它调整后的每股运营资金复合率仅为约 0%每年。

该信托在投资组合规模和收入方面稳步增长,但相对较高的运营成本和股票发行带来的稀释限制了股东回报。 历史表明,Choice Properties 可以在美元基础上表现出强劲的增长特征,但一旦转化为每股基础,投资者就会变得缺乏。

该公司在 2021 年取得了进步,FFO 与 2020 年相比增长了 27%。但是,去年的业绩再次不佳。

例如,Choice Properties 于 2023 年 2 月 16 日公布了第四季度和全年业绩。该季度的净亏损为 5.79 亿美元,而 2021 年第四季度的净亏损为 1.631 亿美元。收入下降 3.5% 至3.144亿美元。 净亏损的增加主要是由于对信托可交换单位的公允价值进行了 4.868 亿美元的不利调整。

该信托在本季度收取了几乎所有租金。 在最近一个季度末,入住率扩大了 70 个基点,达到 97.8%。 与此同时,该公司在第四季度完成了超过 7460 万美元的收购,包括收购大多伦多地区的两个战略零售物业。

我们认为 Choice Properties 在未来五年内将继续以每年 6.7% 的速度增长。 从增长的角度来看,信托投资组合的集中和不断稀释使 Choice Properties 缺乏吸引力。 如果考虑到不断发行的股票,前景就变得更没有吸引力了。

资料来源:投资者介绍

股息分析

除了增长困境外,Choice Properties 的股息目前似乎不稳定。 2023年的预期股息支付率为119%。 从长远来看,这是不可持续的,但我们预计到 2028 年派息率最终将下降至 88%,接近该信托自 2013 年以来的长期平均水平。

尽管派息率很高,但房地产投资信托基金通常会分配接近其所有收入也是事实,因此 Choice 的派息率超过 80% 并不罕见。 Choice Properties 的当前分配给股票带来了 5.2% 的收益率,这是一个有吸引力的股息收益率。

注:作为加拿大股票,美国投资者在退休账户之外投资于该公司将被征收 15% 的股息税。 请在此处查看我们的美国投资者加拿大税收指南。

投资者不应期望 Choice Properties 成为股息增长型股票,因为自 2017 年 5 月以来派息一直相对平稳。该信托在最近一个季度确实将股息增加了 1.4%,年度总派息为 0.75 美元。 也就是说,由于派息率如此之高,而每股 FFO 增长放缓,投资者不应期望派息率很快会大幅提高。

Choice Properties 也没有削减发行量,我们现在还没有看到这种迫在眉睫的威胁。 但值得一提的是,如果未来每股 FFO 显着恶化,该信托可能会因为其高支付率而不得不削减分配。

尤其如此,因为我们认为 Choice Properties 的借贷能力有限,因为它的杠杆率已经很高。 Choice Properties 的债务权益比率接近 2,据该公司称,该比率低于行业同行,但仍高得惊人。

此外,它有大量债务在未来几年分阶段到期,因此我们认为该信托目前的债务融资已接近饱和。 Choice 在未来几年有稳定的债务期限,虽然它们分散,但数额巨大。 Choice 没有能力在它们成熟时还清它们,因此再融资似乎是唯一可行的选择。

如果收益下滑,Choice Properties 将不得不转向更多稀释以获得额外资本。 虽然我们认为近期不会削减股息,但缺乏调整后的每股 FFO 增长、高派息率和高债务水平的组合似乎存在风险。

最后的想法

Choice Properties 是一只高股息股票,其每月支付的股息使其在收入投资者中脱颖而出。 然而,许多因素使我们今天对 Choice Properties 持谨慎态度,例如其房地产投资组合缺乏多元化,以及债务水平高得惊人。

由于股息有点冒险,我们认为该股票对规避风险的收入投资者没有吸引力。 寻找每月支付股息的房地产投资信托基金的投资者有更好的选择,具有更有利的增长前景、更高的收益率和更安全的股息。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link