[ad_1]

由 Nikolaos Sismanis 于 2023 年 3 月 7 日更新

房地产投资信托基金或 REITs 为投资者提供了一种参与房地产经济增长的不干涉方式。 随着收入投资者寻求替代策略来产生投资组合收入,REITs 随着时间的推移越来越受欢迎。

REITs 日益流行的一个副作用是专门的 REITs 的出现,它们只关注房地产行业的一个子行业。 例如,Dream Office REIT (DRETF) 是加拿大市场上最大的纯写字楼 REIT,在写字楼物业领域占据主导地位。

Dream Office 股票的当前股息收益率高达 6.2%。 而且,它的股息是按月支付的,而不是传统的季度支付。

每月派息的股票很少见。 您可以下载我们每月派息股票的完整列表(以及股息收益率和派息率等相关财务指标),您可以在下面访问:

Dream Office REIT 的股息收益率和每月支付的股息相结合,必将吸引高收入投资者的眼球。

本文将详细分析Dream Office REIT的投资前景。

商业概览

Dream Office REIT 是一种开放式投资信托基金,主要收购和管理加拿大主要城市地区(但主要位于多伦多市中心)的办公物业。 按当前市场价格计算,该信托的市值为 10 亿美元。 它是 Dream Unlimited 房地产信托家族的一部分,该家族还包括 Dream Industrial REIT (DREUF)。

Dream Office 高度集中于多伦多的办公空间物业。 其投资组合中大约 82% 位于多伦多,其余分布在多个市场。

其所有者权益包括 30 个物业的 510 万平方英尺总可出租面积,其中包括 28 个办公物业、一个开发中物业和一个待售物业。 Dream Office 在加拿大拥有约 400 名租户的租约; 其一些较大的租户包括:加拿大政府(租金的 9.4%)、安大略省政府(6.6%)和国际金融数据服务公司(3.6%)。

多伦多的写字楼基本面相当有利,这也是Dream Office继续将投资集中在那里的原因。

资料来源:2022 年第四季度投资者介绍

与几年前投资组合更加多元化相比,这是一个重大变化。 Dream Office 迈出了大胆的一步 减少 它的地域多样化,但它有很好的理由这样做。

多伦多拥有非常强大的办公空间基础,包括低(和下降)的空置率。 这有助于推高价格,这也是 Dream 在多伦多押下重注的原因。

该公司在 2020 年举步维艰,因为办公空间是受冠状病毒大流行影响的房地产重灾区之一。 虽然自那以后公司的业绩有所改善,但由于混合工作条件持续存在,对办公空间的需求仍然相对疲软。

2023年2月17日,梦想办公室发布Q4业绩。 按固定汇率计算,稀释后的每股 FFO 增加了 3 美分,达到每股 0.37 加元。 净租金收入增长 3.1% 至 2730 万加元,第四季度比较物业 NOI 同比增长 0.1%。 同时,每股资产净值环比下降至 31.36 加元。 投资组合的总入住率从去年同期的 82.9% 下降至 81.0%。

增长前景

尽管 Dream Office 的近期环境仍然充满挑战,但我们相信随着经营环境恢复正常,该公司将恢复增长。 我们预计未来五年每股 FFO 年增长率约为 1.6%。

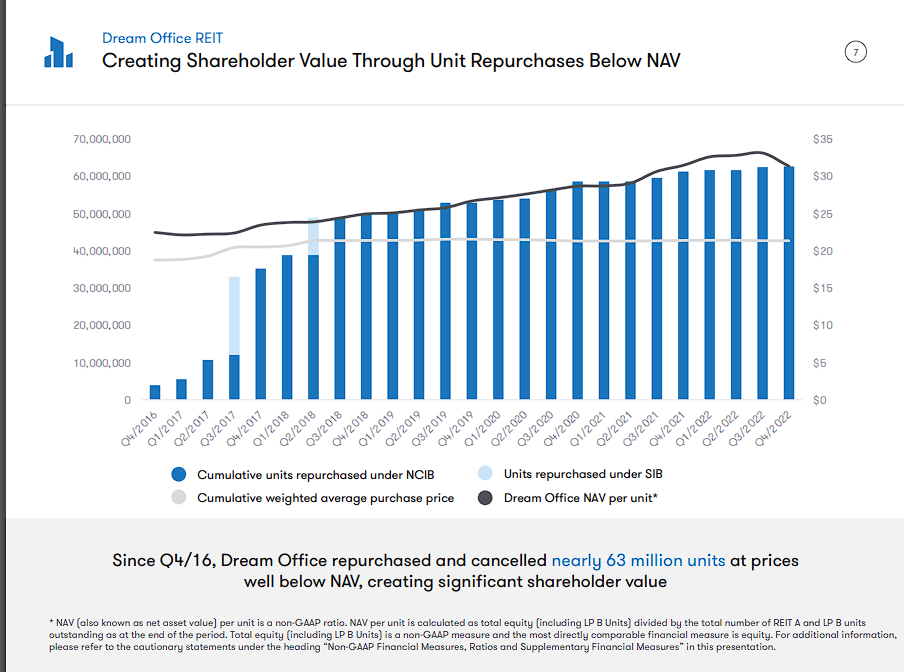

Dream 的增长前景取决于多伦多的高入住率以及不断上涨的租金价格。 该信托制定了一项战略计划,以利用其在多伦多的新集中并为未来投资。 根据该计划,该信托出售了数十亿美元的非核心资产,缩减了其投资组合,并在此过程中产生了现金收益。 它利用这种转变来提高单位定价并增强其在多伦多市中心的曝光率。

结果是投资组合大幅减少,但租金基数却高得多,从而使信托能够去杠杆化并使其有能力减少信托的股份数量。 这不仅改善了资产负债表,还改善了每股运营资金,因为股票数量减少了。

资料来源:投资者介绍

展望未来,我们预计冠状病毒大流行和不断增长的在家工作运动将对今年及以后的业绩产生影响。 鉴于该公司对多伦多优质资产的大量敞口和相当低的派息率,它应该能够比一些同行更好地度过难关。

简而言之,虽然我们认为 Dream Office 在未来几年不会产生巨大的增长数字,但它处于有利地位,可以继续从更高的基本租金中实现有机增长。 多伦多的办公空间基本面足以支持这种增长。

股息分析

Dream Office 目前每月派发每股 0.833 加元的股息(年化每股 1 加元)。 以美元计算,这代表每股约 0.74 美元的年化支出,符合 6.2% 的当前收益率。

Dream 在 2017 年削减了发行量,此后支出一直停滞不前。 鉴于派息率可控(预计 2023 年为 69%),我们认为今天进一步削减的风险不大。 然而,我们确实对写字楼物业市场有些不稳定的基本面保持警惕。

我们目前预计今年每股 FFO 为 1.07 美元。 这一下降反映出与去年相比入住率下降,以及利率上升将抑制公司的盈利能力。 尽管如此,当前股息的覆盖范围仍然足够,因此我们认为没有必要进一步削减。

笔记:作为加拿大股票,美国投资者在退休账户之外投资该公司将被征收 15% 的股息税。 请在此处查看我们的美国投资者加拿大税收指南。

6.2% 的股息收益率可能足以吸引收入投资者。 Dream 按月而不是按季度向股东付款这一事实尤其如此。

最后的想法

Dream Office REIT 的高股息收益率和每月支付的股息使其对收入投资者具有吸引力。 然而,在利率上升的环境下,其长期基本面前景相当不确定,我们认为未来几年的增长水平会很低。 此外,以当前价格计算,股票似乎被高估了,这将对年化总回报率构成压力。

2017 年股息削减对投资者来说意义重大,但随着该股近期下跌,股息收益率现在相当高。 此外,目前的支出已得到很好的覆盖,我们认为它是安全的,即使入住率较低且利息支出上升。 不过,总体而言,由于总回报潜力较弱,该股目前并不是很有吸引力。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link