[ad_1]

Aristofanis Papadatos 于 2023 年 4 月 7 日发布

Bridgemarq Real Estate Services (BREUF) 有两个吸引人的投资特点:

#1:这是一只高收益股票 基于其9.6%的股息收益率。

相关:收益率超过 5% 的股票列表。

#2:它每月支付股息 而不是每季度一次。

相关:每月派息股票清单

您可以通过单击以下链接下载我们所有每月派息股票的完整 Excel 电子表格(以及重要的指标,如股息收益率和派息率):

高股息收益率和每月股息的结合使 Bridgemarq Real Estate Services 对以收入为导向的投资者具有吸引力。 此外,该公司拥有强大的商业模式,其大部分收入本质上是经常性的。 在本文中,我们将讨论 Bridgemarq 房地产服务的前景。

目录

您可以使用以下链接立即跳转到文章的任何特定部分:

商业概览

Bridgemarq Real Estate Services 为加拿大的住宅房地产经纪人和房地产经纪人提供各种服务。 它提供信息、工具和服务,帮助其客户提供房地产服务。 该公司以 Royal LePage、Via Capitale、Johnston 和 Daniel 品牌名称提供服务。 公司前身为Brookfield Real Estate Services,2019年更名为Bridgemarq Real Estate Services。Bridgemarq Real Estate Services成立于2010年,总部位于加拿大多伦多。

Bridgemarq 从以上述品牌经营的近 21,000 名房地产经纪人组成的全国网络的固定和可变特许经营费中产生现金流。 大约 81% 的特许经营费本质上是固定的,因此它们会产生相当可预测和可靠的现金流。 特许经营费收入通过长期合同得到保护。

Bridgemarq 与其合作伙伴有着稳固的业务关系,因此享有非常高的续约率。 该公司历来在合同到期时实现 98% 的续约率。

资料来源:投资者介绍

此外,占公司 94% REALTORS 的 Royal LePage 的特许经营协议是 10-20 年的合同,因此它们提供了很好的现金流可见性。

Bridgemarq 在加拿大拥有主导业务地位。 可以肯定的是,通过其庞大的房地产经纪人网络,该公司参与了 2022 年加拿大房屋转售总量的 72%。Bridgemarq 品牌凭借其声誉和为他们提供的技术优势吸引了加盟商。

尽管拥有强大的商业模式,但 Bridgemarq 在 2020 年因冠状病毒危机导致的严重衰退而受到重创。当年加拿大的房地产市场面临前所未有的低迷。 因此,该公司的每股收益暴跌 47%,从 2019 年的 0.34 美元跌至 2020 年的 0.18 美元。

然而,由于加拿大政府提供的庞大财政刺激计划和疫苗的大规模分发,经济衰退证明是短暂的。 结果,Bridgemarq 在 2021 年从大流行中强劲复苏。

2022 年,Bridgemarq 将房地产经纪人的数量从 2021 年的 20,159 人增加到 20,686 人。 然而,由于房地产市场疲软抵消了房地产经纪人数量的增长,该公司的收入比上一年下滑了 0.6%。 结果,每股可分配现金流下降了 4%,但仍是公司历史上最好的年份之一。

增长前景

Bridgemarq 通过不断增加合作伙伴的数量来追求增长。

资料来源:投资者介绍

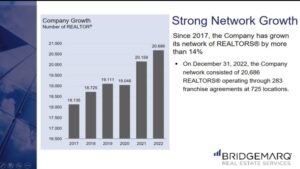

自 2017 年以来,公司的房地产经纪人数量增长了 14% 以上。 因此,它现在拥有 20,686 个合作伙伴,通过 283 个特许经营协议在 725 个地点运营。

如前所述,Bridgemarq 的绝大多数特许经营费是固定的,因此它们使公司的现金流量相当可预测。 然而,这说起来容易做起来难。

由于房地产市场状况的波动以及加元和美元之间的汇率波动,Bridgemarq 在过去九年中的业绩记录有些波动。 尽管如此,该公司已经能够将其调整后的每股收益增加一倍以上,从 2013 年的 0.35 美元增加到 2022 年的 0.92 美元。

鉴于 Bridgemarq 强大的业务地位、其长期业绩记录以及公司规模导致的一些增长限制,我们预计未来五年每股收益年均增长率约为 4.0%。

股息与估值分析

Bridgemarq 提供 9.6% 的极高股息收益率,是标准普尔 500 指数 1.6% 收益率的六倍。因此,该股对于以收入为导向的投资者来说是一个有趣的候选对象,但美国投资者应该意识到,他们收到的股息受到加元和美元之间的现行汇率。

Bridgemarq 的派息率为 61%,资产负债表健康。 其利息支出占其营业收入的 32%,而其净债务为 8000 万美元,仅占股票市值的 60%。 总体而言,在没有严重衰退的情况下,公司的股息不太可能大幅减少。

另一方面,投资者应注意,过去九年的股息基本持平。 因此,谨慎的做法是不要期望未来会有有意义的股息增长。

参考估值,Bridgemarq 目前的市盈率为过去 12 个月每股收益的 12.0 倍。 我们假设该股票的合理市盈率为 14.0。 因此,当前市盈率低于我们假设的公允市盈率。 如果该股票在五年内以其公允估值水平交易,其年化回报率将达到 3.1%。

考虑到 4.0% 的每股收益年增长率、9.6% 的股息收益率和 3.1% 的估值水平年化扩张,Bridgemarq 可以在未来五年内提供 13.5% 的年均总回报率。 这是一个有吸引力的预期总回报,因此我们建议投资者考虑在当前价格附近购买股票。

最后的想法

Bridgemarq 在其业务中占据主导地位,并且由于其大部分费用的经常性性质而享有相当可靠的现金流。 它还提供了 9.6% 的极高股息收益率和 61% 的可观派息率。 由于该公司还拥有健康的资产负债表,因此对以收入为导向的投资者具有吸引力。

此外,Bridgemarq 目前的估值似乎很有吸引力,因为它的预期 5 年年度总回报率为 13.5%。 该股的低估值主要是由于最近业务势头放缓,但我们预计该公司将在未来几年恢复增长模式,这要归功于其合作伙伴数量增长的一贯记录。 因此,投资者应利用 Bridgemarq 的廉价估值,耐心等待业务势头再次加速。

另一方面,Bridgemarq 的特点是交易量极低。 这意味着可能很难建立或卖出该股票的大量头寸。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 support@suredividend.com。

[ad_2]

Source link