[ad_1]

乔纳森·韦伯 (Jonathan Weber) 于 2023 年 3 月 9 日更新

许多投资者发现高收益股票因其产生的收入而具有吸引力。 这就是房地产投资信托基金或 REITs 在股息增长投资者中如此受欢迎的原因。 房地产投资信托基金必须以股息的形式传递大部分收入。

SL Green Realty Corp (SLG) 是高收益房地产投资信托基金的一个很好的例子,因为该股票目前的收益率为 10.2%。 SL Green 还每月支付股息。 目前每月派息的股票少于 69 只。

您可以通过单击以下链接下载我们每月派息股票的完整列表(以及市盈率、股息收益率和派息率):

有时,非常高的收益率(例如 SL Green 今天提供的收益率)可能向投资者发出警告信号,表明标的公司存在问题。 但另一方面,目前相当高的股息收益率大大提高了预期的总回报率。

除了高收益,SL Green 还具有一定的增长潜力,使其成为对收入和增长投资者都具有吸引力的投资选择。

本文将进一步详细分析SL Green的投资前景。

商业概览

SL Green 是一家自我管理的房地产投资信托基金,在纽约市大都会区管理、收购、开发和租赁办公物业。 事实上,该信托是纽约市最大的写字楼零售地产所有者,其中大部分物业位于曼哈顿中城。 该信托市值达 22 亿美元,是曼哈顿最大的写字楼业主,拥有 40 多栋建筑,总面积接近 3000 万平方英尺。

由于越来越多的技术和金融公司希望在该地区的中心位置购买房产,因此房产的位置有利于信托。 虽然许多人认为旧金山是美国的技术中心,但纽约市也是该行业最大的雇主之一。 这应该让 SL Green 有机会利用其战略位置的属性来利用这个不断增长的领域。

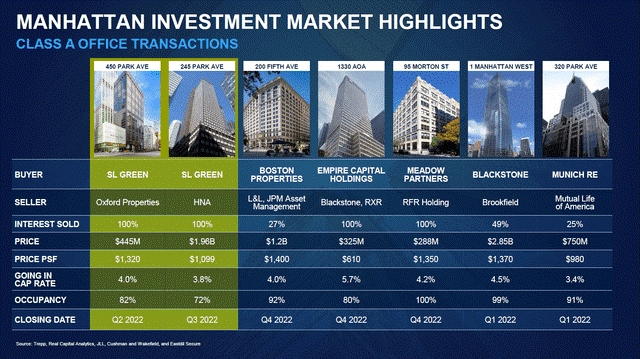

SL Green 在市场上非常活跃,定期买卖房产以优化其投资组合:

资料来源:SL Green 介绍

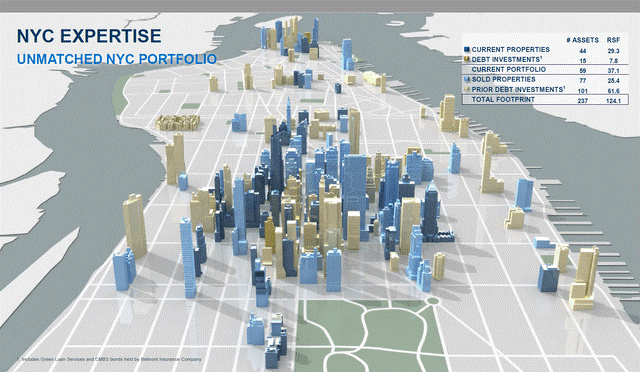

截至最近的投资者日介绍,SL Green 共有 44 处房产,总占地面积为 2930 万平方英尺:

资料来源:SL Green 介绍

信托租户的总收入在 10 亿美元左右。 过去十年,SL Green 的营运资金复合增长率约为 3%。

SL Green 的股票在 2022 年产生了大约负 50% 的总回报,因为基本运营结果还不错,但由于利率上升压缩了大多数房地产投资信托基金的估值,市场大幅抛售 SL Green。 该股自今年年初以来下跌了 7% 以上。 在这种环境下,写字楼房地产投资信托基金受到的打击尤其严重,因为与大流行前的水平相比,员工更多地在家工作,这损害了对写字楼房地产投资信托基金的需求。

虽然短期前景持续不利,但 SL Green 也有增长空间。

增长前景

考虑到当时充满挑战的运营环境,SL Green 的业务在过去几年中表现相当不错。 1 月下旬,SLG 公布了 2022 财年第四季度的财务业绩。其同店净营业收入较上年同期增长 3.3%,但入住率从上年季度末的 93.0% 下降至91.2%。

其每股运营资金较上年同期下降 4%,从 1.52 美元降至 1.46 美元,部分原因是资产剥离,而较高的利率也对公司不利。

SL Green 受到冠状病毒危机的严重影响,这对作为 SLG 租户的几家公司造成了伤害。 由于在家工作的增加,需求至少在一定程度上有所减弱,纽约的办公空间占用率接近历史低位。

另一方面,SL Green 受益于其标志性资产,例如 450 Park Avenue 和 245 Park Avenue,该公司可以向租户索取高额租金,而且需求仍然很高。 公司对非核心资产的定期资产出售旨在进一步加强投资组合,从长远来看,这将有助于满足需求,从而提高入住率。

股息和估值分析

直到最近,SL Green 才按照更为惯例的季度时间表支付股息。 2020 年,当该信托于 2021 年 4 月开始每月支付股息时,情况发生了变化。按照目前每股 0.2708 美元的月利率,SL Green 的年化股息支付为每股 3.25 美元,当前收益率为 10.2%,非常高。

虽然股息最近有所减少,但在目前的水平上它看起来是可持续的,即使考虑到利率逆风以及该办公室房地产投资信托基金在家工作增加带来的持续逆风。 我们预计 SL Green 到 2023 年每股将产生 5.40 美元的运营资金,预计该股的股息支付率为 60%。 对于房地产投资信托基金来说,这是一个相对较低的支付率。 该信托似乎管理得很好,而且管理经验丰富。

从估值的角度来看,该股似乎也被低估了。 使用约 32 美元的当前股价和今年的预期运营资金,SL Green 的远期市盈率仅为 5.9。 在过去十年中,股票的平均运营资金价格比为 14.0。 我们预计 SL Green 在可预见的未来不会以如此高的倍数交易,但仍有相当大的上行潜力。

即使由于当前的逆风,该股票的公允价值估值较低,为 FFO 的 9-10 倍,但该股票的估值仍被大幅低估,这可能会因多重扩张而带来强劲的回报顺风。 我们相信,不断扩大的 P/FFO 倍数、一定程度的每股 FFO 增长以及 10% 的股息收益率将导致未来五年每年的总预期回报率达到两位数。

最后的想法

SL Green 是一家高收益房地产投资信托基金,其业务正面临逆风。 COVID-19 大流行导致在家工作的人数增加,这对入住率不利,而较高的利率对 SL Green 也是不利因素。

另一方面,SL Green 也具有一定的长期增长潜力,因为它集中在纽约市的高需求区域,并且随着时间的推移,它会通过定期交易不断升级其投资组合。 非常高的股息收益率和低估值可能会带来极具吸引力的总回报,尽管由于上述业务的不利因素,SL Green 不能被描述为风险特别低的股票。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link