[ad_1]

乔纳森·韦伯于 2023 年 3 月 3 日更新

对持有股票以赚取收入感兴趣的投资者会发现很容易被房地产投资信托基金或 REITs 吸引。 这些股票为投资者提供了拥有信托基金的机会,该信托基金出租物业并将其基本上所有的收益以股息的形式返还给股东。

Realty Income (O) 的股息收益率为 4.8%,股息历史非凡。 而且,Realty Income 按月而不是按季度向股东支付费用,这让投资者可以更快地实现财富复合。

只有50家公司每月支付股息。 您可以通过单击以下链接下载我们所有月度派息股票的完整 Excel 电子表格以及股息收益率和派息率等重要指标:

本文将详细讨论 Realty 的商业模式、增长前景和股息。

商业概览

Realty Income 是一家专注于零售的房地产投资信托基金,因其股息增长历史而赢得了良好的声誉。 它的部分吸引力当然不仅在于其实际的支出历史,而且在于这些支出是每月而不是每季度进行的。

事实上,Realty Income 已连续宣布 630 多个月度股息,这一记录在月度股息股票中是前所未有的。

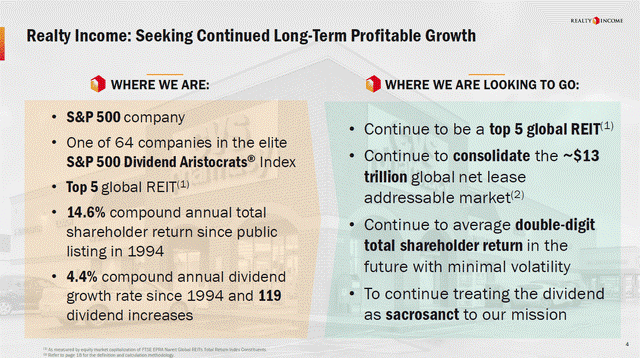

该信托拥有超过 11,000 处房产,市值超过 420 亿美元。 例如,Realty Income 专注于独立物业,而不是与购物中心相连的物业。 这增加了租户基础的灵活性,并帮助信托多样化其客户群。

自 1994 年首次公开募股以来,该公司已将股息增加了 110 多倍。Realty Income 是 Dividend Aristocrats 的成员。

该公司长期支付和增加股息归功于其高质量的商业模式和多元化的资产组合。

资料来源:投资者介绍

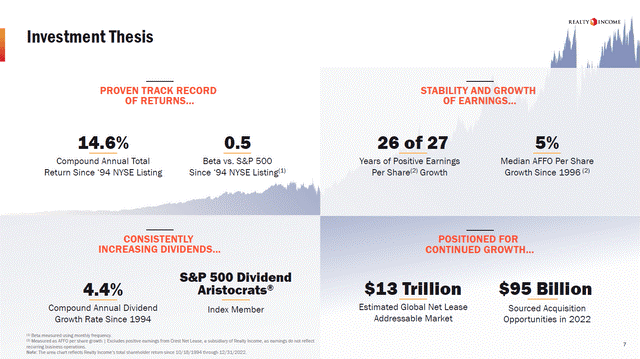

在最近一个季度,Realty Income 的收入和每股 FFO 均超出了分析师的预期。 由于收购和租金上涨,收入比去年同期增长了 30%。 标准化每股 FFO 同比增长 15%,至 1.05 美元。

增长前景

Realty Income 的增长非常稳定; 该信托在扩大其资产基础和平均租金方面有着悠久的历史,这共同推动了其每股 FFO 的增长。 我们不认为这已经改变,因此我们看到它的增长能力每年保持在中等个位数,多年来一直如此。

Realty Income 将通过简单地继续做它一直做的事情来实现这些结果。 在下面的幻灯片中,我们看到 Realty Income 在过去 27 年中的 26 年实现了每股正增长,这是非常出色的:

资料来源:投资者介绍

多年来,Realty Income 减少了对低质量租户的风险敞口。 如今,其 50% 以上的收入来自投资级租户,该信托减少了对餐馆的依赖,转而青睐便利店和杂货店。

该信托的租户名单是一个优质、多元化的集团,其顶级租户包括全球最大的药店公司之一沃尔格林博姿联盟 (WBA) 等公司。

Realty Income 在地域上也很多元化,特别是因为该公司最近一直在扩大其在欧洲的业务。 与行业构成一样,这种多元化有助于 Realty Income 降低行业低迷带来的风险,并使其能够实现长期增长。

随着时间的推移,所有这些都导致 Realty Income 的业绩非常出色。 Realty Income 的年终入住率从未低于 96.6%,这是一个很好的一致性记录,因为它的历史包含互联网泡沫、金融危机、这些事件之后的经济衰退以及大流行病. 到 2022 年底,入住率为 99%,这是过去 20 年来的最高读数,表明当今的房地产收入环境非常强劲。

同店租金增长几乎也一直是正增长,这意味着随着时间的推移,Realty Income 正在从其现有投资组合中获得更多收入。 它的长期租约也使其租金条款的年度波动性相对较低。 这有助于获得更高的基本租金,从而推动收入的有机增长。

将所有这些放在一起,我们看到不动产收入随着时间的推移每年产生 4% 的 FFO 每股增长,与其最近的历史一致。

股息分析

Realty Income 的股息历史在房地产投资信托基金领域首屈一指。 自1994年公司上市以来,其股息增长了110多倍,派息平均每年增长4.4%。

不仅考虑到在所有类型的经济条件下提高支出的非凡历史,而且因为信托支付了非常合理的调整后 FFO 的 74%,股息也是安全的。

REITs 需要以股息的形式支付大部分收入,因此 Realty Income 的股息支付率永远不会低。 我们认为约 80% 的 FFO 对于 REIT 来说是强劲的,尤其是对于每股 FFO 增长非常稳定的公司而言。

这意味着即使每股 FFO 在一段时间内持平,股息仍然是可持续的。 我们预计支出将继续以每年中个位数的速度增长,就像多年来一样。

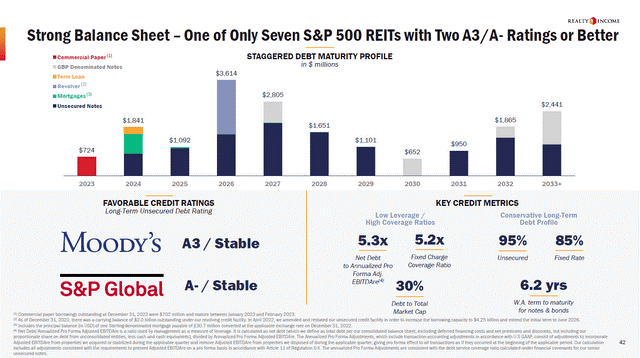

Realty Income能够保持这一纪录,不仅是因为其业务在根本上处于优势地位,还因为其资本结构是保守的。

资料来源:投资者介绍

该信托拥有强大的投资级信用评级。 这意味着信托不必在利息支出上花费太多,这与负债更多的同行相比具有竞争优势。

它还具有 5.3 倍的净债务与 EBITDAre 比率,以及超过 6 年的加权平均到期期限。 换句话说,流动性和杠杆不是 Realty Income 关注的问题,这增加了股票对收入投资者的吸引力。

最后的想法

房地产投资信托基金是股息投资者的最爱,因为它们通过股息将绝大部分收益支付给股东,这通常会带来高收益。

Realty Income 4.8% 的当前收益率不是 REIT 领域中最高的,但仍然非常有吸引力,尤其是当我们考虑到极其稳定的股息增长时。

对于寻求比大盘收益率高两倍以上的收益投资者以及根本不关心股息安全的收入投资者来说,Realty Income 符合要求。 房地产收入并没有增长过快,但增长非常稳定。 稳定的股息收益率和预期的未来股息增长相结合是有吸引力的。

估值非常合理,约为今年预期每股 FFO 的 15.6 倍,因为我们认为随着时间的推移,该市盈率可能会扩大到十几岁以上。 因此,总回报可能会在未来几年看到多重扩张的顺风,这增加了有吸引力的股息收益率和不引人注目但稳健的预期每股 FFO 增长。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link