[ad_1]

Quinn Mohammed 于 2023 年 3 月 2 日更新

房地产和股息股票是创造被动退休收入的两种最受欢迎 的工具。

拥有出租物业的缺点是它不是 真的 被动的。 任何不得不在半夜打电话给水管工或电工的房东都可以证明这一点。

对于希望获得房地产行业回报同时受益于股息股票的放手方式的投资者而言,房地产投资信托(或 REITs)是一种非常有吸引力的投资工具。

EPR Properties (EPR) 是最著名的房地产投资信托基金之一。 EPR 在因冠状病毒大流行暂停了一年多后,于 2021 年下半年恢复了月度股息。

这意味着 EPR 重新加入了每月派息股票的名单。 我们编制了一份包含 50 支每月派息股票的清单,以及股息收益率和派息率等重要财务指标,您可以点击以下链接查看:

本文将详细分析EPR Properties的投资前景。

商业概览

EPR Properties 是一家专注于娱乐、娱乐和教育物业的三重净租赁房地产投资信托基金。

三重净租赁意味着承租人负责支付与房地产相关的三项主要费用:税收、保险和维护。 作为三重净租赁 REIT 运营可降低 EPR Properties 的运营费用。

EPR 已将娱乐、娱乐和教育分别确定为其投资的三大领域。 然后,它确定了这些较大细分市场中有吸引力的子细分市场,例如电影院、滑雪胜地和特许学校。

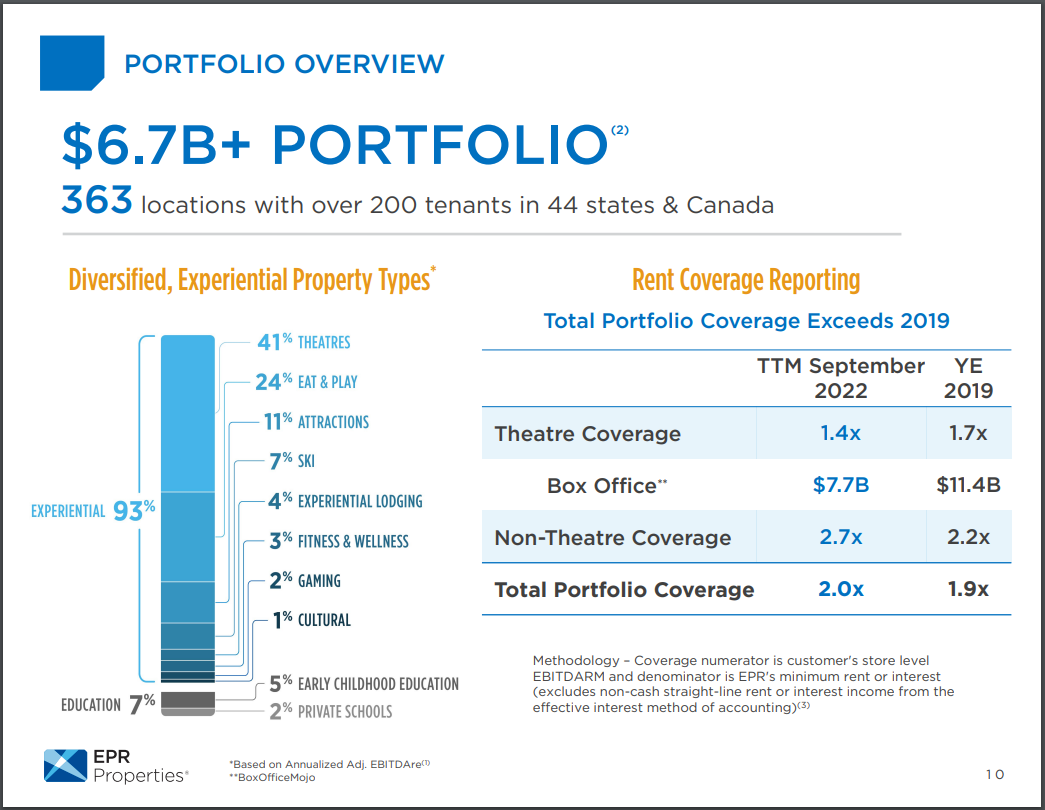

该投资组合包括超过 67 亿美元的投资,分布在 44 个州和加拿大的 363 个地点,包括 200 多个租户。

资料来源:投资者介绍

EPR 专注于美国和加拿大部分地区的各种不同大都市区,因此它不仅在租户方面而且在地理位置方面也高度多元化。

EPR 于 2023 年 2 月 22 日报告了第四季度和 2022 财年的业绩。该信托报告第四季度每股 FFO 为 1.27 美元,比预期高出 0.09 美元。 收入为 1.79 亿美元,同比增长 15%。

EPR 表示,它无法为今年提供指导,因为其最大的租户之一 Regal 正处于破产程序中。 EPR 确实提到,到目前为止,它已经从 Regal 收到了所有计划的租金和延期付款,但也指出了 EPR 的固有风险。

增长前景

在 2020 年之前,EPR 一直保持稳定增长的记录。 从 2010 年到 2019 年,EPR 将其调整后的每股 FFO 复合增长近 8%。 冠状病毒大流行几乎颠覆了所有房地产投资信托基金,并导致 EPR 的每股 FFO 从 2019 年的 5.44 美元下降到 2020 年的 1.43 美元。

尽管公司在大流行期间面临重大挑战,这在公司的财务业绩中有所体现,但 EPR 继续强劲复苏。 EPR仍有许多机会推动其增长。 该公司对体验式资产的关注保护了公司免受电子商务威胁。 EPR 相信消费者仍会想要这些体验,因此其物业将产生强劲的客流量。

该公司认为基于位置的娱乐在未来具有强大的增长潜力。 而且,在体验式房地产中仍有几个未充分渗透的体验部分。 该公司认为那里存在 1000 亿美元以上的可寻址市场机会。

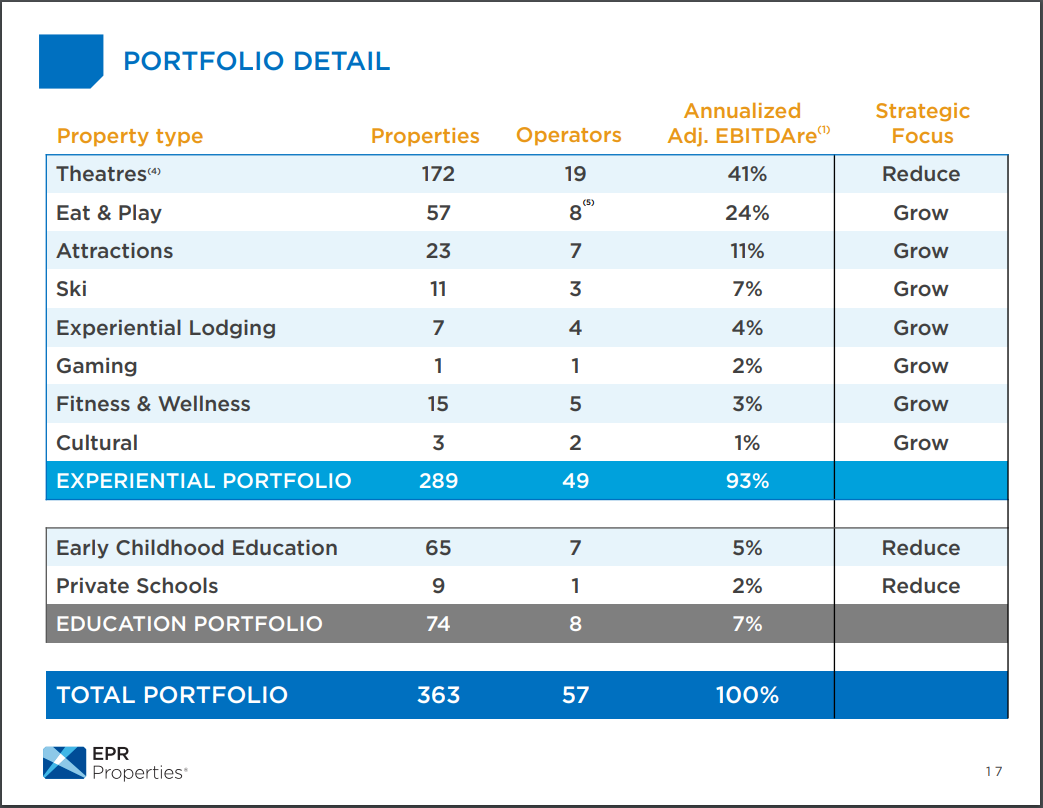

EPR 已决定减少其教育组合,同时在其体验组合中增加其大部分财产类型。 EPR 将专注于发展其体验式投资组合中的所有物业类型,剧院除外。 该公司希望减少对剧院的依赖,剧院占 19 家运营商的 172 家酒店的年化调整后 EBITDAre 的 41%。

资料来源:投资者介绍

总体而言,我们预计未来五年每股 FFO 年增长率为 2%。 EPR 的增长将受到其竞争优势的推动,这主要是其专业资产组合。 EPR 凭借多年的经验,有条不紊地确定了最有利可图的资产,并将其投资重点放在这些领域。

竞争优势与衰退表现

该公司对体验式资产的关注通过保护其免受电子商务威胁使其具有竞争优势。 EPR 认为其物业仍将产生强大的流量,因为消费者仍然需要这些体验。

该公司当然不能免受经济衰退的影响,但由于其商业模式和优势,我们将 EPR 视为我们覆盖范围内运行较好的房地产投资信托基金之一。 恢复增长应该能让公司随着时间的推移慢慢提高股息。

股息分析

进入 2020 年,EPR 的股息历史令人印象深刻。从 2010 年到 2019 年,该公司的年度每股股息每年增加约 6%。 当然,大流行迫使该公司在 2020 年的大部分时间里暂停派发股息。

幸运的是,EPR 管理层预计其复苏将继续。 这一预期让管理层有信心在 2022 年 3 月将每月股息提高 10% 至每股 0.275 美元。这相当于每年 3.30 美元的股息。

按年率计算,每股 3.30 美元的股息仍低于 COVID 前每股 4.59 美元的派息。 尽管如此,在每股 3.30 美元的水平上,EPR 股票的收益率为 8.1%。 因此,EPR 股票作为高股息股票对收入投资者仍然具有吸引力。

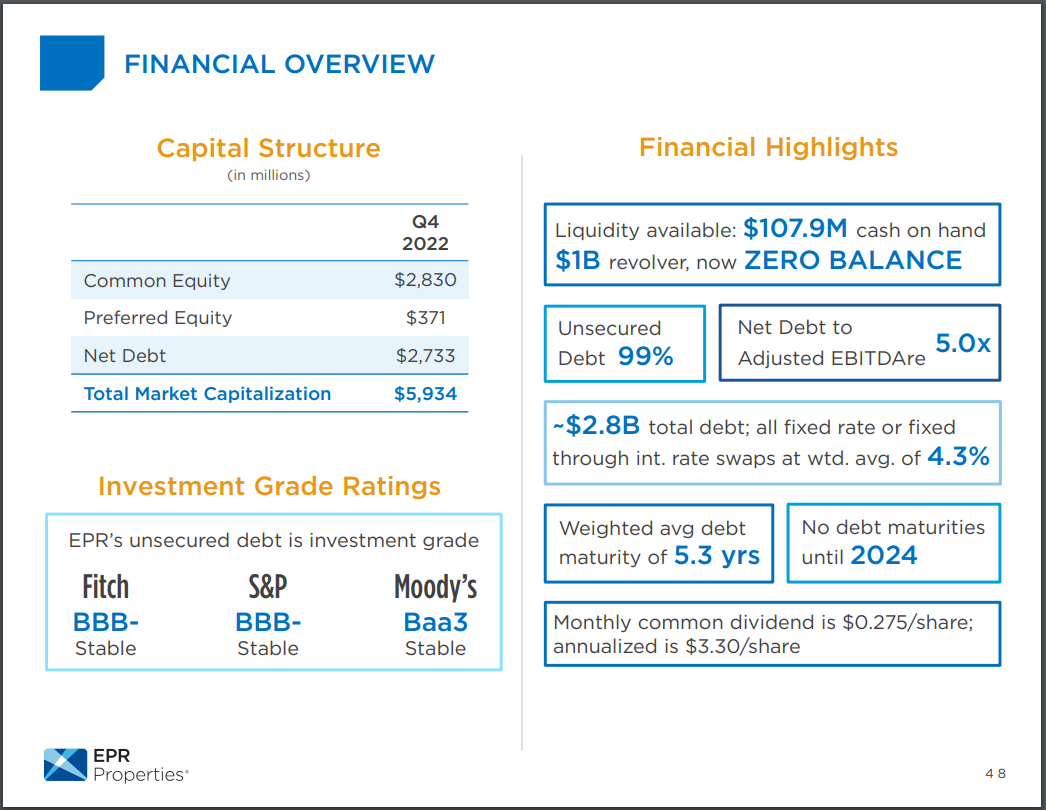

EPR 具有合理的杠杆资本结构,使其具有一定的灵活性。 在大流行之后,它一直在努力修复其资产负债表,以进一步提高其股息安全性和增长潜力。

资料来源:投资者介绍

EPR 的债务总额约为 28 亿美元,加权平均债务期限为 5.3 年,加权平均利率为 4.3%。 它有一个 10 亿美元的信贷循环,现在余额为零,为 EPR 提供了充足的流动性。

所有这些都支持 EPR 的增长计划,进而支持它不仅能够支付股息,而且有望随着时间的推移提高股息的能力。

EPR 的股息似乎是安全的,如果其 FFO 继续恢复到 COVID 之前的水平,该信托很可能会随着时间的推移继续以有意义的利率提高股息。 这使得该股票对那些寻求当前收入和股息增长的人具有吸引力。

最后的想法

EPR Properties 在大流行之后看起来表现非常好,并在 2023 年继续强劲复苏。

房地产投资信托基金在电影院、娱乐设施和教育财产的所有权方面具有主导地位。

这些是房地产行业中相对较小的细分市场,给 EPR 带来了“小池塘里的大鱼”的优势。

EPR Properties 股票的股息收益率为 8.1%,并已恢复每月派息。 因此,对于寻求高收益和每月支付的收入投资者来说,它再次成为具有吸引力的股票。

当然,这取决于 EPR 的投资组合指标和财务业绩的持续复苏。 基于所有这些因素,EPR Properties 似乎是收入投资者或寻求高收益房地产投资信托基金敞口的投资者的不错选择。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link