[ad_1]

发表于 2023 年 4 月 5 日,乔纳森·韦伯

能源股通常会提供极具吸引力的收益率,因为它们在增长方面的支出不多。 相反,许多能源股或多或少地保持生产稳定,同时将大部分现金流返还给投资者。

这就是为什么许多退休人员和其他收入投资者喜欢投资能源股及其高于平均水平的股息收益率。 大多数能源股按季度支付股息,但也有例外。 Peyto Exploration & Development Corp. 就是这样一个例外,因为它每月支付股息。

目前只有 84 只每月派息股票。

您可以通过单击以下链接下载我们所有每月派息股票的完整 Excel 电子表格(以及重要的指标,如股息收益率和派息率):

Peyto Exploration & Development (PEYUF) 按当前价格提供 10.5% 的股息收益率。 这是一个非常高的收益率,与每月的股息支付相结合,提供了巨大且非常平稳的收入流。

这些股息资产使 Peyto Exploration & Development 对收入投资者具有吸引力。 本文将对Peyto Exploration & Development的投资前景进行详细探讨。

商业概览

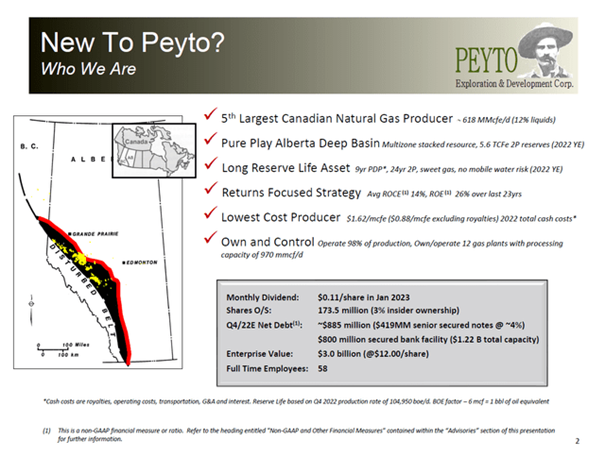

Peyto Exploration & Development,曾被称为 Peyto Energy Trust,是一家总部位于加拿大的上游能源公司。 Peyto 从事石油和天然气的勘探、开发和生产。 公司成立于1998年,总部位于加拿大卡尔加里。

今天,它的市值为 15 亿美元,这意味着它不是加拿大或世界上最大的石油公司之一。 不过,至少在天然气领域,Peyto 是产量排名前五的生产商之一。

资料来源:投资者介绍

Peyto 专注于艾伯塔省深盆地地区,该地区拥有庞大的资产基础和巨大的已探明储量。 这些储量使 Peyto 拥有较长的储量寿命,这意味着该公司可以在很长一段时间内利用其现有资产进行生产。 但由于Peyto通过新的勘探不断增加其储量,可以预期其储量寿命将继续攀升。

重要的是,Peyto 是其活跃地区成本最低的生产商。这意味着 Peyto 将在所有市场环境中产生高于平均水平的利润率,并且在许多同行都没有的商品价格环境中它可能仍然有利可图不再有利可图了。

较低的收支平衡成本有助于避免经济不景气时的损失,并使 Peyto 成为一项风险较低的投资,相对于成本较高的生产商而言,后者更容易被迫在经济不景气时产生净亏损。

增长前景

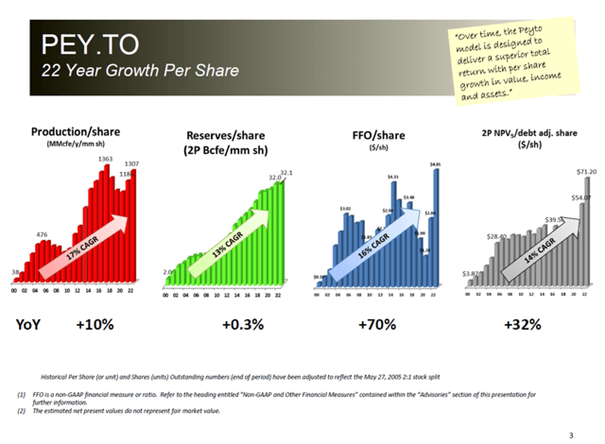

虽然许多能源公司并没有为增长进行大量投资,但 Peyto 拥有相当强劲的增长记录。 部分原因是 Peyto 在过去仍然是一家相当小的公司,这使得它更容易在更长的时间内保持强劲的相对增长率。

资料来源:投资者介绍

在过去的 22 年里,Peyto 设法以两位数的速度增加了每股产量、每股储量、每股 FFO 和每股净现值。 尽管所有这些指标都存在暂时的起伏,具体取决于每一年的石油和天然气价格,但长期趋势显然是向上和向右的。

Peyto 过去的一些增长是由收购推动的,例如 2021 私人公司 收购,为 Peyto 的投资组合增加了 20 口井,而 财产 收购于 2022 年进行,为 Peyto 的业务增加了 12 口井。 然而,Peyto 也一直在投资有机增长。 该公司未来也可能会追求有机增长和无机增长的结合。

我们认为,政府和监管机构加强监管将使增长更难实现,而更大的生产和盈利基础也将更难保持较高的相对增长率。 因此,未来的业务增长和盈利增长可能会低于我们过去看到的两位数增长速度,但 Peyto 应该能够保持有意义的增长。

股息分析

与许多其他能源股一样,Peyto 被许多个人投资者视为收益投资。 这是理所当然的,因为公司提供了非常有吸引力的 10.5% 的股息收益率,基于每月 0.11 加元的股息支付和每美元 1.37 加元的当前汇率,Peyto 目前的交易价格为 9.20 美元。

根据 Peyto 预计在 2023 年获得的 1.89 加元的每股收益,派息率为 70%。 这不是超低的派息率,但也不是过高的派息率。 我们认为,除非利润大幅下降,例如油价暴跌,否则股息在当前水平上应该是可持续的。

随着时间的推移,Peyto 有将大部分利润返还给股东的历史,从而证明了它对股东的友好性。 Peyto 过去(累计)创造了 31 亿加元的利润,其中 26 亿加元通过股息支付给了投资者。 由于 Peyto 对冲其大部分生产,其利润在大多数年份不会上下波动太多,这使得股息支付相对可靠。

Peyto 的资产负债表非常稳健,债务总额略低于 9 亿加元,而 Peyto 预计仅今年一年的净利润就将达到 3.3 亿加元。 Peyto 计划在今年减少其债务余额,同时支付巨额股息并投资于其运营。 随着公司降低债务水平,削减股息的风险将进一步下降。

最后的想法

Peyto Exploration & Development Corp. 不是很出名,但该公司拥有非常成功的记录。 在生产和盈利增长方面如此,在通过股息向公司所有者返还现金方面也是如此。

Peyto 今天的股息收益率非常高,为 10.5%,根据本年度的预测收益,该股息似乎得到了很好的覆盖。 由于 Peyto 每月支付股息,按当前价格,投资者每月可获得本金的近 1%,这对于退休人员和其他靠股息为生的收入投资者来说非常有吸引力。

Peyto 的交易价格不到今年预期净利润的 7 倍,这是一个相当便宜的估值。 看到 Peyto 的估值在未来几年扩大也就不足为奇了,这应该会增加 Peyto 的总回报前景。

我们相信,在非常高的股息收益率、一些业务和盈利增长潜力以及一些多重扩张的顺风之间,Peyto 可以在未来提供极具吸引力的总回报。

当然,投资者应该记住,Peyto 仍然是一家勘探与生产公司,因此容易受到商品价格走势的影响。 虽然其低收支平衡成本使其比大多数同行更具弹性,但 Peyto 仍受到石油和天然气价格走势的影响,因此 Peyto 不能被描述为超安全的投资。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link