[ad_1]

Aristofanis Papadatos 于 2023 年 4 月 5 日发布

永久业权特许权使用费 (FRHLF) 有两个吸引人的投资特点:

#1:这是一只高收益股票 基于其 6.9% 的股息收益率。

相关:收益率超过 5% 的股票列表。

#2:它每月支付股息 而不是每季度一次。

相关:每月派息股票清单

您可以通过单击以下链接下载我们所有每月派息股票的完整 Excel 电子表格(以及股息收益率和派息率等重要指标):

高股息收益率和每月股息的结合使永久业权特许权使用费对以收入为导向的投资者具有吸引力。 此外,该公司处于理想的位置,可以从北美异常丰富的资源地区的高产量增长中获益。 在本文中,我们将讨论永久业权版税的前景。

商业概览

Freehold Royalties 专注于收购和管理加拿大西部和美国的原油、天然气、天然气液体和钾肥资产的特许权使用费权益。 公司成立于1996年,总部位于加拿大卡尔加里。

Freehold Royalties 旨在通过收购具有可接受风险状况和较长经济寿命的优质资产,为其股东带来增长和有吸引力的风险调整后回报。 然后,它试图为其物业的开发制定高利润的出租计划。

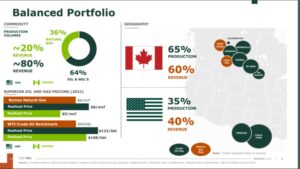

Freehold Royalties 约 80% 的收入来自石油和天然气液体,其余 20% 来自天然气。

资料来源:投资者介绍

此外,该公司 60% 的收入来自其在加拿大的物业,其余 40% 的收入来自其在美国的物业

作为一家石油和天然气特许权使用费公司,Freehold Royalties 表现出高度波动的业绩记录是很自然的。 其新客户愿意支付的特许权使用费在很大程度上受到石油和天然气市场的普遍状况以及石油和天然气的基础价格的影响。

此外,其现有客户的石油和天然气产量每年都有很大差异,因为这取决于石油和天然气的现行价格。 因此,Freehold Royalties 在过去 9 年中有 3 年出现亏损也就不足为奇了。

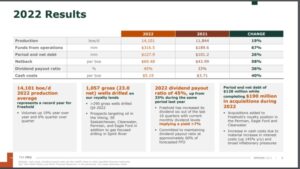

另一方面,Freehold Royalties 极大地受益于公司所在地区丰富的石油和天然气储量。 2022 年,该公司的产量比上一年增长了 19%,达到了每天 14,101 桶的历史新高。

资料来源:投资者介绍

这种令人钦佩的表现与大多数石油巨头的表现形成鲜明对比,后者正在努力提高产量。

与大多数石油和天然气生产商一样,由于大流行导致石油和天然气价格暴跌,Freehold Royalties 在 2020 年蒙受了损失(每股 0.09 美元)。 但得益于疫苗在全球范围内的大规模分发,2021年全球石油和天然气消费量恢复,公司当年恢复了高盈利。

2022年初,乌克兰战争爆发,全球油气市场异常紧张。 因此,去年石油和天然气价格上涨至 13 年高位。 那次反弹为 Freehold Royalties 创造了一个非常有利的商业环境,因此该公司去年的每股收益为 1.03 美元,创下 10 年来的新高。

增长前景

Freehold Royalties 目前享有非常强劲的业务势头。 该公司在 2022 年的产量增长了 19%,达到了新的记录水平,并为今年的产量额外增长 6% 提供了指导。

如此高的产量增速在油气行业极为罕见。 举个例子,埃克森美孚 (XOM) 和壳牌 (SHEL) 等大多数石油巨头在过去几年都未能增加产量。 这是永久产权特许权使用费与大多数石油和天然气生产商之间的主要区别。

另一方面,永久产权特许权使用费不可避免地对石油和天然气行业的周期敏感。 这清楚地反映在公司不稳定的业绩记录中。 在过去九年中,Freehold Royalties 的每股收益平均每年仅增长 2.7%。 此外,该公司在过去 9 年中有 3 年出现亏损,在过去 9 年中有 3 年出现微不足道的利润。

Freehold Royalties 目前享有强劲的业务势头,这不仅得益于其高产量增长,还得益于乌克兰危机和欧佩克为支撑石油价格而实施的深度减产。 今年天然气价格暴跌,主要是由于冬季异常暖和,但石油价格仍高于平均水平。 因此,永久业权特许权使用费今年可能会继续蓬勃发展。

鉴于积极的业务势头以及 Freehold Royalties 业务的周期性以及去年的高比较基数,我们预计从现在起的五年内每股收益大致持平。

股息与估值分析

Freehold Royalties 目前提供 6.9% 的极高股息收益率,是标准普尔 500 指数 1.6% 收益率的四倍多。因此,对于以收入为导向的投资者而言,该股票是一个有趣的候选者,但后者应该意识到股息是由于石油和天然气行业的周期性,不安全。

Freehold Royalties 在过去 10 个季度中的 6 个季度提高了股息,因此其派息率已从 2021 年的 33% 上升到现在的 45%,但仍保持健康。 此外,该公司拥有坚如磐石的资产负债表。 它支付的利息费用可以忽略不计,其净债务仅为 1.43 亿美元,仅占股票市值的 8%。 总的来说,Freehold Royalties 拥有能源行业最强大的资产负债表之一。

管理层应该因原始的资产负债表而受到称赞,鉴于该行业的剧烈周期,这在能源行业中至关重要。 另一方面,由于石油和天然气价格的波动不可避免,永久产权特许权使用费的红利并不安全。 值得注意的是,该公司在过去 9 年中有 4 年削减了股息。

此外,美国投资者应注意,从该股票获得的股息取决于加元与美元之间的汇率。

参考估值,Freehold Royalties 目前的交易价格是其过去 12 个月每股收益的 10.7 倍。 我们假设该股票的合理市盈率为 10.0。 因此,当前市盈率略高于我们假设的公允市盈率。 如果该股票在五年内以其合理估值水平交易,其年化回报率将受到 -1.3% 的拖累。

考虑到每股收益持平、6.9% 的股息收益率和 -1.3% 的估值水平年化收缩,Freehold Royalties 未来五年的平均年总回报率可能达到 5.2%。 这是一个乏善可陈的预期总回报,因此我们建议等待一个明显较低的切入点,以提高安全边际并增加这种高度周期性股票的预期回报。

最后的想法

与大多数同行相比,Freehold Royalties 在增加产量和储备方面的前景要好得多,并且提供高于平均水平的 6.9% 的股息收益率。 该公司还拥有不错的派息率和坚如磐石的资产负债表。 因此,它可能会吸引一些以收入为导向的投资者。

然而,由于其业务周期,该公司表现出高度波动的业绩记录,目前似乎几乎完全估值。 因此,投资者应等待更具吸引力的切入点。

此外,Freehold Royalties 的特点是交易量低。 这意味着可能很难建立或卖出该股票的大量头寸。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link