[ad_1]

SERSOL/iStock 来自 Getty Images

投资论文

尽管自 2022 年 2 月我们下调至中性评级以来股价已修正 30%,但我们维持对汇丰银行的中性立场(纽约证券交易所代码:汇丰银行)。 我们相信英国信贷市场的状况 在债券久期风险、放贷活动下降和拖欠率增加方面,银行面临的风险太大。

快速入门

汇丰银行是一家以英国和香港为本土市场的全球零售和商业银行。 其核心专营权是贸易融资,支持其企业和投资银行业务。 它的主要地理市场是英国、亚洲、中东和北美。

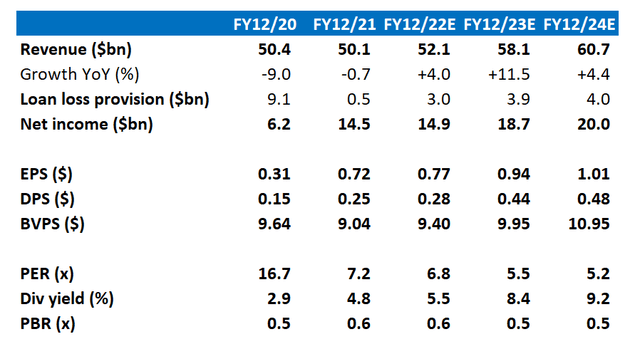

包括共识预测在内的关键财务数据

包括共识预测在内的关键财务数据(公司、路孚特)

我们的目标

在我们于 2022 年 2 月将评级下调至中性评级后,该股已修正 30%。我们想评估现在是否是该股的买入机会,或者宏观条件是否使风险回报状况缺乏吸引力。 我们将看看 2022 财年的中期业绩,以及考虑到英国银行在总理 Kwasi Kwarteng 发表“迷你预算”演讲后经历的动荡时期的现状。

不完全是粗鲁的健康

在我们看来,2022 财年中期业绩突出了一些疲软的活动,而不是大流行后的全面复苏增长情况。 调整后的收入(半年)同比小幅增长 3.8%,税前利润同比下降 7.8%,中国大陆商业地产的预期信用损失(预期信用损失)回归,而去年 COVID-19 净释放为正相关规定。

有一些亮点,净利息收入前景看好,因为 2012 财年/2022 财年第二季度商业贷款的贷款账簿同比增长 6%,净息差受益于收益率曲线上升。 然而,该银行在第二季度的整体贷款同比仅增长 3%,与环比持平。

风险管理似乎集中在中国内地贷款,其中近 20% 的贷款账簿与商业房地产有关,并减少其“持有以收集和出售”投资组合中持有的政府债券数量,有见地引用久期风险(利率变化)。

管理层似乎对该业务的前景持乐观态度,谈论“良性”信贷环境,并从 2023 财年开始恢复季度股息,股息支付率约为 50%。 对 2012/2022 财年下半年的宏观状况有些谨慎,我们认为这是一个更大的风险,这就是我们接下来要评估的内容。

一个“小”动荡

欧洲占汇丰银行 2012/2022 财年上半年报告的税前利润的不到 10%,亚洲占近 70%。 欧洲(特别是英国)的贡献要小得多。 英国财政大臣 Kwarteng 于 2022 年 9 月 23 日在英国宣布的小型预算提出了重大财政宽松政策,这导致了两个关键事件:1) 英镑大幅走软(由于减税政策出现了一些掉头,现在已经恢复)和2) 英国政府债券收益率飙升(仍在持续)。 我们担心的是借贷成本的飙升,因为英格兰银行将提高基准利率以抑制通胀。

利率上升将对汇丰银行的借贷成本、信贷需求下降、贷款拖欠率增加以及其英国金边债券投资组合的久期风险(估值损失)产生负面影响。 这些事件将对欧洲和美国等其他地区产生连锁反应,使贷款或承销或资产管理等收费收入活动的前景变得不那么乐观。

目前,英国贷方面临的挑战的一个关键例子是住房抵押贷款。 在 2012/2022 财年初,英国贷方提供的 5 年期固定利率抵押贷款利率在 2.5% 左右。 目前,汇丰为首次购房者提供 5.59% 的 5 年期标准固定利率抵押贷款,贷款价值比为 60%。 这里的含义是,许多潜在的借款人被定价在市场之外,导致贷款恶化。 需要在初始固定利率到期时重新抵押的借款人,或寻求避难的浮动利率抵押贷款的借款人将看到信贷成本大幅增加,从而构成更高的拖欠风险。

英国金边债券的久期风险体现在英格兰银行进入英国债券市场以阻止市场崩盘,购买了约 650 亿英镑(690 亿美元)的长期债券。

在这种充满挑战的背景下,我们得出结论认为,当前的共识预测(见上面的主要财务数据表)看起来过于乐观。 随着贷款市场不活跃的增加,收入增长似乎是不可能的,贷款拨备将以更高的速度同比增长。 因此,尽管股价有所调整,但我们并不认为前景足够乐观以投资该银行。

估值

由于普遍的预测似乎过于乐观,该股的股息收益率为 8.4%。 我们认为现实更类似于 FY12/2022,收益率最多约为 5%。 由于涉足中国内地和英国,我们认为这个收益率不够有吸引力。

风险

上行风险来自汇丰银行坚定地致力于通过股息或回购来提高股东回报,尽管 2012/2022 财年及以后的商业环境低于预期。

汇丰银行还可以采取进一步降低成本的措施,以释放可用于分配的收益。 尽管已经对业务组合进行了审查,但非核心业务的进一步资产出售可以为股东释放资金。

下行风险来自不利的宏观经济条件导致低增长或没有增长。 这将对管理层施加压力,要求他们利用资本创造新的增长途径,从而减少股东的回报。

由于高通胀,信贷拖欠可能会高于大流行前的标准水平。 由于工资保持不变,债务违约和信用质量恶化的压力将更大,尤其是在英国。

结论

如果没有英国政府的财政管理不善,可以说汇丰银行在中期可能会产生相对较低但稳定的增长状况。 由于借贷成本飙升,这种情况不再可行,随着活动陷入停滞,整个英国信贷市场都受到质疑。 由于包括汇丰在内的所有英国银行都在努力摆脱困境,我们重申我们的中性评级。

[ad_2]

Source link