[ad_1]

沃尔玛公司(纽约证券交易所股票代码:WMT)在经历了充满挑战的假日季后,正准备发布财报。 这家零售巨头一直在投资商店基础设施和电子商务能力,以更好地使业务适应快速变化的零售环境。

在从峰值回落并在 2022 年中期跌至两年低点之后,沃尔玛的股价已经收复了大部分损失。 然而,这种势头在年底有所缓和,到 2023 年为止,该股大多横盘整理。 由于公司强劲的基本面和财务状况,WMT 业绩的长期趋势反映了其抵御外部挑战的能力。

一个不错的选择

随着经济状况改善和通胀压力缓解,该股今年有望强劲上涨。 尽管估值不便宜,但购买这只一直是投资者最爱的股票是有道理的。

阅读管理层/分析师对季度报告的评论

这家总部位于本顿维尔的百货连锁店凭借异常强大的客户忠诚度和具有竞争力的价格而蓬勃发展,尽管该公司的市场份额被 Amazon.com Inc(纳斯达克股票代码:AMZN)等数字市场抢走,但这一趋势在不久的将来仍将持续。 但该零售商不断创新,重点是增强其在线平台并投资于路边提货和配送中心等设施。 此外,即使整个行业因经济不确定性而面临挑战,公司仍保持健康的现金流。

与此同时,人们对该股过去几年的低迷表现感到担忧,没有任何有意义的增长。 疲软的盈利增长和利润率表现是另一个担忧。 此外,沃尔玛的业务仍集中在美国市场,其海外扩张不足以支撑增长。

新财年

沃尔玛将于 2 月 21 日在常规交易开始前公布第四季度财务业绩。 人们普遍预计,最近的放缓将在今年的最后几个月继续下去。 普遍预测调整后利润将温和下降至每股 1.51 美元,收入为 1595.5 亿美元,增长 4%。

零售:了解一些领先零售商的近期趋势和近期预期

“这些年来,我的经验表明,沃尔玛是一家定位良好的企业,并且在本质上是对冲的。 时机成熟时,我们就有成长的空间。 当事情变得更加困难时,我们会以人们想要购物的价值和方式出售他们想要和需要的东西。 借助我们飞轮的新增长杠杆,我们变得更加强大和更有弹性,” 沃尔玛首席执行官道格麦克米伦在上次财报电话会议上说。

Q3 数字

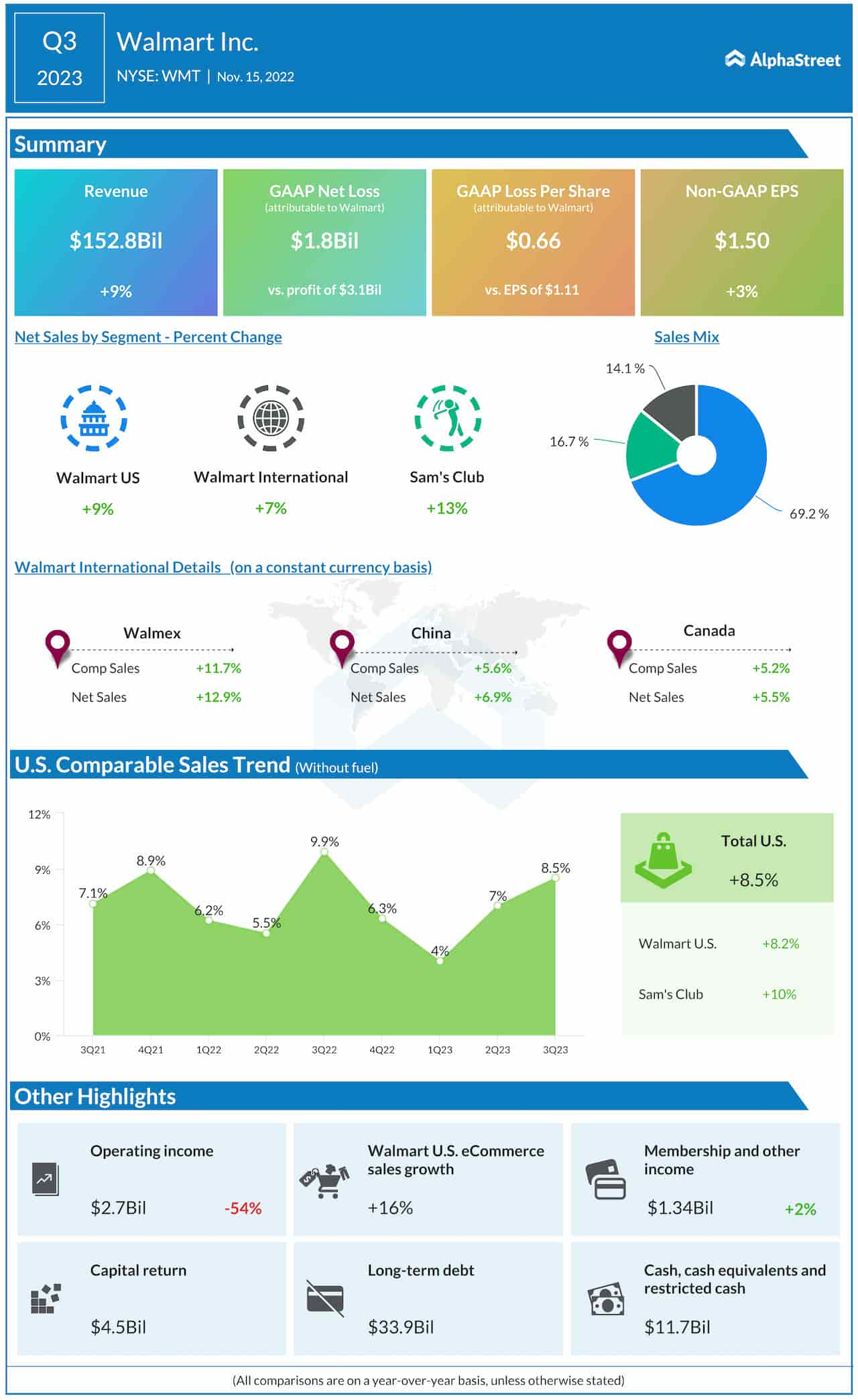

第三季度,非美国通用会计准则收益同比小幅上涨 3% 至每股 1.50 美元,超出市场预期。 总收入为 1528 亿美元,比上年增长 9%,反映了所有地区部门和所有三个运营部门的销售增长。 继续持续复苏,美国可比店面销售额增长了 8.5%。

WMT 在相当长一段时间内一直高于其 52 周平均水平。 本周,该股上涨至 45 美元以上,并在下周的收益公布前积聚力量。

[ad_2]

Source link