[ad_1]

西蒙斯卡法

亲爱的读者/订阅者,

在我上一篇关于波特兰通用电气的文章中(纽约证券交易所代码:POR),我维持对公司的“买入”评级。 这是在公司股价大幅下跌之前,顺便说一句,我增持了自己的头寸。

寻求 Alpha POR 文章 (寻求阿尔法)

你可能认为这种趋势让我担心——但这是完全错误的。 我将解释为什么会这样,以及这次您将如何投资这家公司——因为如果您有兴趣,您有两种选择。

重访波特兰通用电气

这家公司的基本面不是开玩笑的。 哦,考虑到人口趋势和气候变化(包括森林火灾)的混合,投资西海岸地区的公用事业可能不在您作为投资者要做的事情清单的首位。 然而,在一定的估值下,任何公司都可以变得足够有价值以供购买(除非我们谈论的是账面上的负资产)。

波特兰通用电气是一家财富 1000 强公司,其资产遍布俄勒冈州。 它是一种混合公用事业,既可以发电,也可以输电和配电。 它的服务覆盖了该州 40% 以上的居民,它已有 130 多年的历史,其历史包括安然公司的短暂所有权——尽管它在破产期间剥离了 POR。

POR 的重点是威拉米特河对岸的西部地区,而未公开上市的太平洋电力公司则在东岸及更远地区开展业务。

作为一家公用事业公司,POR 的大部分业务都受到监管。 它既从煤炭和天然气等遗留资产中生产和购买能源,也从水力发电中生产和购买能源。 它曾经经营过一座核电站,但该公司决定提前关闭那座核电站——在这种环境下,它可能会后悔做出这个决定,尽管这在很久以前就已经完成了。

公司基本面为 BBB+,当前收益率为 3.73%。 它不是公用事业部门的最高收益者,但在收入方面却相当稳定,过去 15 年的年均复合增长率约为 5.7%,与大多数公用事业公司大致相当。

该公司希望通过其采用的框架和战略继续展示自己投资于清洁和可靠的能源未来,该框架和战略要求不迟于 2040 年实现 100% 的温室气体排放,并在 2030 年减少 80%。

在我过去的文章中,尤其是早期的文章中,我强调了公司在发电短缺方面的风险,因为它正在留下遗留资产进行绿色清洗。 POR 在准备好用可再生能源取而代之之前就在拆除自己的产能,这导致该公司以一些非正统的方式寻找解决方案,例如鼓励更多客户通过可再生能源发电。

然而,当我们了解 POR 是什么以及它提供什么时,这些风险就很小了。 即使是公司需要投资以加强现有基础设施和为未来几十年做好准备的资本支出风险,这里的 POR 也有很多好处。

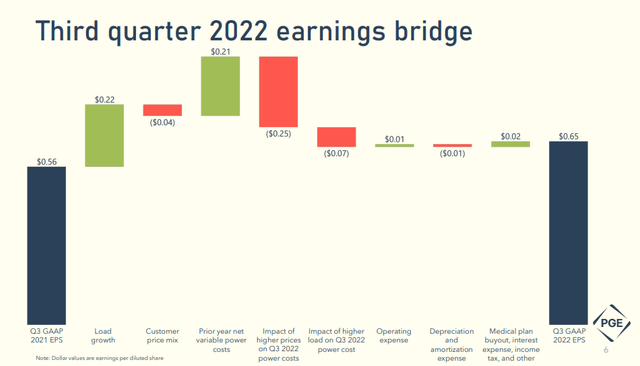

我们有 3Q22 的结果要考虑——这些结果很好。 该公司按每股收益计算的 GAAP 收入增加了近 10 美分,并且在年初至今的基础上领先于 2021 年。

正如我提到的公司在发电方面的战略——当你在发电方面没有灵活性时,更高的价格是对 POR 的惩罚。

红外线 (POR 红外线)

你可以在这里看到。 看看价格和负荷成本的影响是如何压低收益的,尽管该公司取得了积极的成果。 如果 POR 仍然拥有其遗留资产,他们本可以更多地利用这种情况。

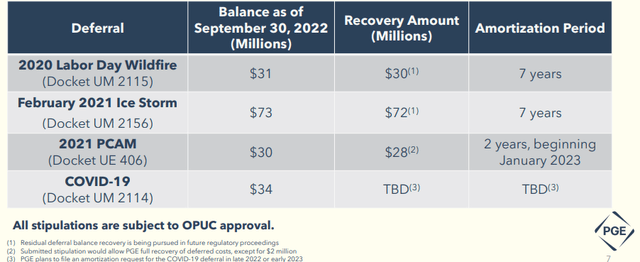

该公司仍然存在一些野火问题。 该列表突出了公司必须处理的气候问题以及其他问题。

红外线 (POR 红外线)

这也是可靠性和强化/弹性投资位居榜首的原因,到 2028 年,每年平均投资 750 至 8 亿美元。

然而,该公司的流动性足以应对其中的大部分——该公司的评级为 BBB+,流动性接近 8 亿美元,预测是,虽然短期内可能会出现收益不稳定,但未来仍会出现增长数年。

最近一个季度意味着该公司实际上正在超越其 2022E 指导基数——这可能是该公司迅速反弹至相对较高水平的部分原因,但 2023 年将有所不同。 根据公司自己的计划,2023 年是重投资的一年,资本支出异常值超过 $1.1B 或更多的计划投资,而且公司仍未完成延期,这意味着很难给出 2023E 的指导在此刻。

该公司计划在 2023 年让 Clearwater 上线,这将产生 208 兆瓦的 POR 铭牌容量,这应该在某种程度上抵消公司一直缺乏灵活性的情况。 由于调整条款,该公司预计立即将 clearwater 纳入费率案例,这对该公司来说是一个净利好。

POR 在接下来的 5-7 年内不会改变。 我相信 POR 将成为可能更难实现 5-7% 每股收益年增长率的公用事业公司之一。 俄勒冈州的利率已经很高,而且该公司庞大的资本支出计划以及与之相结合的留下遗留资产在这里几乎没有留下错误的余地。

目前的预测或多或少证实了这一点,分析师预测 POR 在 2024 年之前的调整后 EPS 增长方面提供了低于 4% 的年度增长。

这还包括 2023 年 4% 的负跌幅。

不过,逆风不是问题——只要公用事业足够便宜以弥补它。

这是这里的情况吗?

波特兰通用电气估值

公司的问题仍然是名称溢价——通常超过 20 倍,这在很大程度上是由于经营区域和趋势。 不幸的是,它不再真正保证这样的溢价——不是 20 倍。

虽然我很高兴能买到比这便宜的东西。 正如我在上一篇文章中所说,POR 的好处不再是微不足道的。

虽然从几个月前的估值低谷中有所恢复,但 POR 的市盈率仍低于 19 倍——目前远低于此水平。 请记住,最优质的公用事业交易约为 20 倍市盈率,Fortis (FTS) 就是我最近写过的一个很好的例子。 它并没有比这高多少。

但 POR 并不是那种值得获得那种 Fortis 或类似水平溢价的公司。 然而,当我开始关注 POR 并报道这家公司时,由于我看到的挑战,我带着一种非常消极和看跌的情绪进入。 事实证明,这些挑战比预期的要小,明年是一个挑战,但除此之外,整体增长至少会恢复到令人印象深刻的水平。

虽然不可能完全降低整体风险,但我相信有一些配置可以在动荡的环境中提供稳定的感觉和结构。 公用事业、必需消费品、某些房地产公司,所有这些投资都是其中的一部分——而 POR 可以成为您此类投资组合的一部分。

这也是为什么我的投资组合在过去几个月发生了变化,越来越多地与保守且资金充足的投资和企业保持一致。

即使我不喜欢 POR 的某些方面,我也相信它是一家稳固且资金充足的企业。

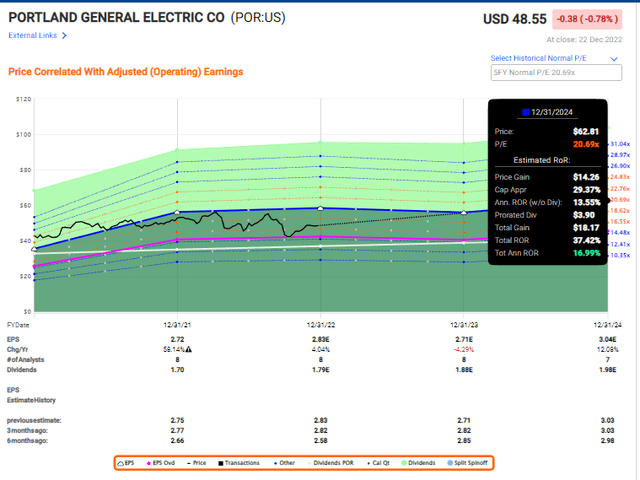

该公司的平均市盈率为 17.17 倍,低于溢价,未来几年的市盈率有望达到 18-20 倍。 这是一家公用事业公司,当前保费的年化回报率接近 17%——这是过去 12 个月股票的现实高端。

POR 上行空间 (快速图表)

分析师的准确性非常好,在 1 年的基础上有 83% 的时间达到目标,误差率为 10%。 尽管有一些低谷,但公司的预测和结果几乎没有含糊之处,而且随着时间的推移它们相对稳定,在过去十年甚至更长时间内每股收益复合年增长率为 3-5%。

标准普尔全球分析师已下调目标,以更好地反映增加的资本支出和略微平坦的长期目标。 这里 7 位分析师的范围是 45 美元到 58 美元,平均每股 49.1 美元,上涨 1%。

我自己的PT略高。 我也在调整我的目标,但我不再超过 52.5 美元——我的新目标降至 52 美元,反映了对公司 2023 年的保守看法以及我们可能在这里看到的压力。

这让我想到了我更新后的论点——我可以称之为“非常轻微的好处”。

波特兰通用电气普通股论文

- 以低于 50 美元/股的较低价格,这将成为一个潜在强大状态下有趣的实用程序。 然而,缺乏资产灵活性和公司公布的未来计划仍然不鼓励我在这里进一步投资。

- 我认为该公司的计划缺乏适当的背景和可预测性,使我们能够轻松地考虑额外成本或收入影响的潜在准备金,从而影响利润率和收入。

- 因此,尽管基本面良好,但仍需要大量贴现。 仅在 2021 年第 3 季度的能源交易损失就占每股 1.09 美元,以及该公司认为由于气温升高而导致的“不利电力成本”的每股 0.39 美元——该公司发现这方面的问题反复出现。

- 改进的预测和更多的问题宏观确实要求公用事业持续溢价 – 所以我坚持 52 美元的 PT。

- 这使得 POR 在这里成为“买入”。

记住,我是关于:

1. 以折扣价购买被低估的公司——即使这种低估是轻微的,而不是大到令人头脑麻木的——让它们随着时间的推移恢复正常,同时收获资本收益和股息。

2. 如果公司远远超出正常化并进入高估状态,我会收获收益并将头寸转入其他被低估的股票,重复#1。

3. 如果公司没有进入高估,而是徘徊在公允价值范围内,或者回落到低估,我会在时间允许的情况下买入更多。

4. 我将股息收益、工作储蓄或#1 中指定的其他现金流入进行再投资。

以下是我的标准以及公司如何满足这些标准(斜体):

- 这家公司整体素质不错。

- 这家公司基本上是安全/保守且经营良好的。

- 这家公司支付了充足的股息。

- 这家公司目前很便宜。

- 基于盈利增长或多重扩张/回归,该公司具有现实的上升空间。

波特兰通用电气的选择权

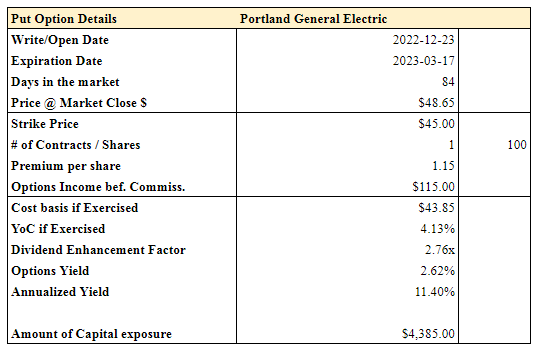

但是,您可以通过不同的方式接近波特兰通用电气公司。 通过出售现金担保看跌期权,您可以确保获得更好的价格,同时还能以期权费的形式立即获得收益。 这里唯一的缺点是你必须手头有几千美元,并且愿意和 POR 打球。

这是我发现的一种可能性,我自己正在考虑随着市场的变化,保费略有上升和下降。

选项详情 (作者资料)

所以,如果你愿意投入大约 4,400 美元,你可以在 84 天内获得 11.4% 的年化回报率,或者以比这里更好的估值购买这家公司。 您的 YoC 将高于 4%,否则,您将在不到 3 个月的时间内赚取超过 2.6 倍的年度股息。

这是一个不错的选择——我现在正在看这个,可能会加入。

[ad_2]

Source link