[ad_1]

Kristian1108/iStock 未通过 Getty Images 发布

在之前的报告中,我指出波音公司(纽约证券交易所代码:BA) 已认识到其固定成本防御计划的成本增长,以迎接其于 2 日举行的投资者日 十一月。 如果波音被迫承认未来成本进一步增长,那么不这样做就会对投资者日期间提供的预测产生怀疑。 因此,确认成本的时机是有意义的。

在本报告中,我想讨论波音提供的现金流指引。 有很多有趣的东西也值得讨论,但现金流确实很突出。 在波音 737 MAX 发生第二次坠机事故后,波音公司撤回了 2019 年的指导,此后一直没有恢复提供指导的做法。 这个投资者日是第一个时刻,波音公司更清楚地说明了今年和未来几年的表现。

你们中的一些人可能还记得,今年早些时候,我开始将波音公司标记为一个潜在的购买机会,这是基于波音 737 MAX 和波音 787 推动的转变。总体而言,由于行业限制,该轨迹的步伐较慢,但它已经波音股价上涨超过 17%,而大盘下跌 4%。 波音在投资者日期间展示的指导非常强调了现在购买波音股票可能具有吸引力的原因。 它在很大程度上反映了我认为它是买入的原因。 这为投资者提供了一个很好的时机来决定复苏的步伐和复苏的幅度是否符合他们的投资期限。

在投资者日期间,波音高管就今年和来年的自由现金流产生提供了一些有价值的见解,该公司认为,这得益于其运营业绩。

2022年自由现金流:正

2022 年现金流指南(波音)

波音公司预计第四季度的自由现金流为 25 亿美元,这确实表明了实力,因为第三季度不包括退税的自由现金流显示出超过 75% 的引导性环比增长。 全年,波音预计自由现金流在 15 亿美元至 20 亿美元之间,这也很强劲,但也应该记住,这在很大程度上是由第三季度 15 亿美元的退税推动的四分之一。 波音公司首席财务官布赖恩·韦斯特 (Brian West) 从 6 月 21 日开始验证我的论点时说,连续改进是由数量和主要是梦想飞机交付量推动的。 提醒一下,去年现金流出为 44 亿美元,这意味着按年中点衡量,自由现金流可能会增加 61.5 亿美元,我认为投资者几乎没有充分认识到这一点,因为有些人一直认为在绩效不断提高的同时,阻碍过去并将其投射到未来。

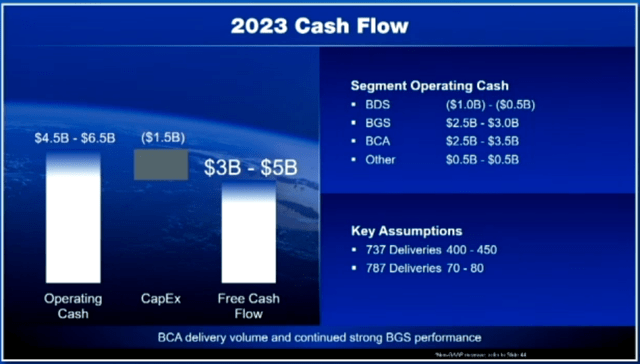

2023 年的自由现金流:受到国防和保守派 737 MAX 交付的压力

2023 年现金流指南(波音)

波音公司预计 2023 年的自由现金流在 30 亿至 50 亿美元之间。 考虑到 2022 年中点的 17.5 亿美元的指导值,这可能有点令人失望。尽管 2022 年为 17.5 亿美元,但 2023 年的规定范围提供了 1.7 倍至 2.85 倍的自由现金流。 这很重要,但低于我希望看到的 50 亿美元中档。

这是由第三季度固定价格开发计划的非现金费用推动的,这将导致 2023 年的现金成本并侵蚀国防部门的现金业绩,使其在今年变为负数。 此外,鉴于今年 375 架的目标,400 架波音 737 交付的指导是轻量级的,这意味着低端增加了 25 架。 这将使收入增加 13 亿美元,但在现金流水平上会低得多,在最佳情况下可能为现金流贡献约 3 亿美元。

因此,我希望看到 45 亿至 65 亿美元的范围现在略低,主要是由于国防是现金拖累而不是业务的现金提供者,再加上对 MAX 交付的软指导和对梦想飞机的预期补偿交货延迟和返工的现金成本。

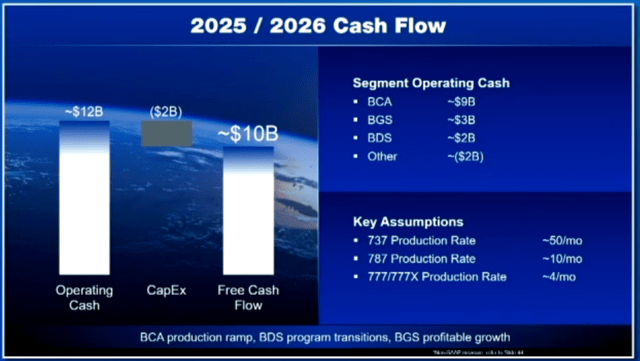

2025-2026 年运营现金流将达到 100 亿美元

在我对 2022 年第三季度结果的分析中,我指出了以下几点:

在查看了这些数字、收益模型和 2022 年第三季度收益后,我的结论仍然是结果令人失望。 这在一定程度上是由波音商用飞机公司推动的,我对利润率过于悲观,而在成本方面过于乐观。 库存目前正在减少,但这种情况发生的速度并没有之前预期的那么快,复苏将持续到 2025 年。

2025/2026 年现金流指南(波音)

如果我们看一下投资者日的演示文稿,似乎确实是这种情况会持续到 2025 年。 作为一家收入 1000 亿美元的公司,波音预计 2025-2026 年的自由现金流将达到 100 亿美元,这将标志着该公司恢复到以前的水平。 这是两个关键项目的基础,尽管波音公司提到了三个,即波音 787 梦想客机在 2025-2026 年期间每月 50 架波音 737 飞机和每月 10 架飞机的速度。 波音公司的评论表明,在发动机短缺问题上,谈判正在进行中,CFM 可以支持在明年年中之前加息,但波音公司不希望将 2023 年年中作为再次加息的时间点。

波音认为需求足够强劲,足以支持在没有中国的情况下每月将加息高达 50 架,这是一个主要的看涨信号,在波音 787 计划中,预计费率将上升到每月 10 架,而我之前曾预计该公司将在 2023 年达到每月 5 架飞机,到 2025 年达到每月 7 架飞机。波音预计每月的速度将提高 3 架,这是一个大项目,因为它将比我预期的多生产 36 架宽体飞机。 与 2023 年的展望相比,60 亿美元的 FCF(自由现金流)增长将由波音商用飞机推动,27 亿美元由国防部门推动,3 亿美元由服务部门推动,其中 30 亿美元来自资本支出。

同样值得注意的是,到 2025-2026 年,波音收到的超额预付款将在很大程度上正常化,这确实在 2023-2024 年提供了现金逆风,因为波音烧掉了其积累的超额交付前付款自 2019 年以来,这是一个现金流逆风。 因此,鉴于这些过剩的 PDP,未来几年现金流的显着改善是一个强有力的迹象。

波音股票值多少钱?

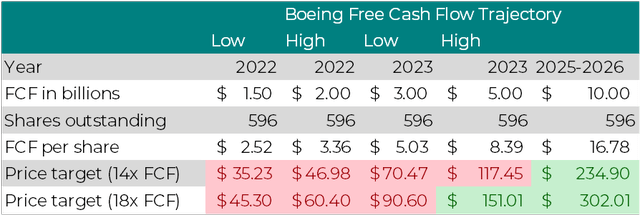

自由现金流估值波音(航空航天论坛)

根据波音提供的轨迹,我们预计到 2025 年至 2026 年,自由现金流将从 15 亿美元增加到 100 亿美元。 波音往往是一家以产生自由现金流的能力进行交易的公司。 显然,过去三年是个例外,因为随着自由现金流崩溃并变得极度负面,股东们一直持有股票,希望能有更好的时机。 总体而言,按每股计算,自由现金流将从 2.52 美元提高到 16.78 美元。 从 2022 年的最低估计到 2023 年的最低估计,自由现金流已经是 2 倍,高端是 2.5 倍,而从 2025-2026 年的高点衡量,现金流再次是 2 倍2023 年。

对于那些关注我的航空航天报道的人,您可能知道我将航空航天投资视为长期投资,如果我们从自由现金流的价格来看,我们会发现基本上波音在自由现金流方面没有太多可提供的再估价一年。 自由现金流倍数并非凭空而来,而是波音在第一次坠机前和第二次波音 737 MAX 坠机前的自由现金流倍数。 2017年,我确定了13.7倍数。 以 14 倍的倍数作为保守线,我们的目标价为 235 美元。 提供 60% 的上涨空间并对现金流进行折让,我们将获得每股 510 美元的收益,我相信波音公司可能会朝着这一目标前进,根据所提供范围的下限提供近 240% 的上涨空间。 如果我们根据截至 2026 年的贴现现金流对所有隐含价格目标进行平均,我们得到的平均价格为 239 美元,到 2026 年大致与每股 14 倍 FCF 相当。因此,如果波音能够做到这一点,即使平均下来也有显着的上升空间。 我对波音股票设定 240 美元的目标价感到很自在。

结论:波音股票是风险退休后现金流上行的买入

波音明天肯定不会开始赚钱,但现实情况是,波音比昨天产生了更多的现金,并且通过认识到固定价格开发计划的成本,它已经消除了国防领域的风险,并且已经在其指导中嵌入了现金压力。 在商用飞机方面,波音公司也在转机,该公司已经消除了与中国有关的风险,从而使中国成为实现自由现金流目标的“必须拥有”而非“必须拥有”的元素。 波音已经开始兑现其承诺,它仍然需要证明它能够履行指导方针,而不是像以前那样每个季度都对其进行修订,但随着宣布的风险退休,我对波音能够兑现承诺感到更加放心。

因此,我继续觉得将波音标记为买入。 我现在也很乐意提供 240 美元的目标价。 波音的投资者日给了很多人思考,我将在未来的文章中处理一些数字和评论,但我相信现金流前景和风险退休是最值得首先解决的问题。 风险退休和前瞻性思维的结合使波音在今天更具吸引力。

[ad_2]

Source link