[ad_1]

斯科特奥尔森/盖蒂图片社新闻

泰森食品 (纽约证券交易所代码:TSN) 并非不受全球供应链问题和标志着 2022 年经济环境的通货膨胀的影响。在这方面,尽管泰森食品被认为是保守和防御性的消费者,但其同比下降近 20% 股票。 Tyson Foods 是美国最大的家禽、猪肉和牛肉加工商之一,业务遍及 140 多个国家/地区。 总部位于阿肯色州斯普林代尔,目前拥有 123 家食品加工厂和肉类包装设施。 这些工厂大多分布在中西部和南部,虽然它不拥有牲畜养殖场,但与 11,000 多个独立农场合作。 除美国外,泰森还在澳大利亚、印度、中国、马来西亚、墨西哥、韩国和荷兰拥有并经营内部生产设施。

泰森食品

该公司提供四种主要的蛋白质产品:牛肉、猪肉、鸡肉和预制食品,这些产品通过包括自有品牌在内的知名品牌销售。 通过这样做,其产品被出售给主要的食品服务分销商,包括大型杂货店和快餐连锁店。 它销售从冷冻产品到比萨饼、玉米饼和三明治等熟食和即食食品的各种商品。 泰森的一些著名客户包括麦当劳 (MCD)(其受欢迎的鸡块和菲力鱼的主要供应商)、汉堡王 (QSR)、温迪 (WEN) 克罗格 (KR) 和沃尔玛 (WMT) 是其最大的顾客。 泰森拥有超过 139,000 名员工,年收入达 470 亿美元,按收入计算,是全球第五大食品公司。

泰森食品 – 投资者介绍

尽管在需求相对稳定的行业中运营,泰森食品也受到全球供应链问题、劳动力短缺和成本上升的影响。 尽管它能够转嫁更高的生产成本,但由于供应限制和对高价牛肉的需求减少,整体经营现金流受到影响。 此外,泰森表示,由于供应和劳动力的限制,它无法完成所有预制食品订单。 尽管如此,消费者对鸡肉和牛肉的需求依然强劲,该细分市场的销售额同比增长 20%。

总体而言,收入比去年同期增长 8%,而营业收入略有下降,为 10.3 亿美元。 尽管季度业绩强劲,但现金流的减少似乎让投资者感到担忧。 在这方面,经营自由现金流从去年前九个月的 25.6 亿美元下降至 18.9 亿美元。 该公司的目标是通过提高卓越运营、数字解决方案、供应链和自动化等关键重点领域的生产力,在 2022 年通过至少节省 4 亿美元的成本来再次增加现金流。 即使自由现金流略有下降,尽管面临供应链问题和高利润率产品的需求疲软,泰森仍表现出出色的盈利能力。

有吸引力的估值

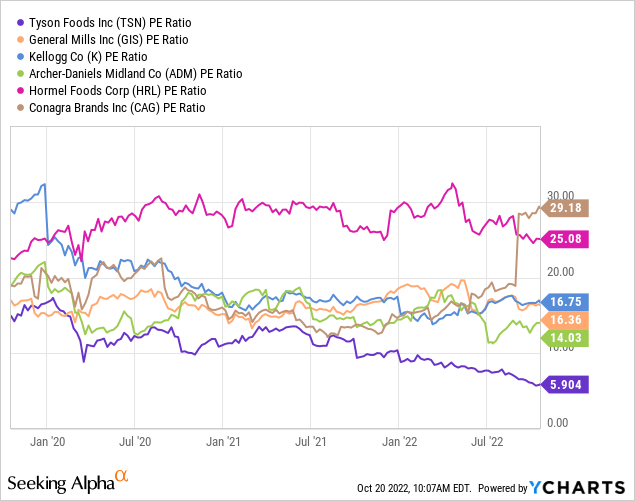

我看好论文的主要原因是泰森食品的低估值,在过去两年里被大幅压缩。 对于一家在美国鸡肉供应方面具有垄断地位的公司而言,泰森公司的市盈率仅为 5.9 倍,似乎被低估了。 相比之下,美国第二大鸡肉生产商 Pilgrim’s Pride (PPC) 的市盈率为 17 倍,尽管年收入为 147 亿美元,但规模要小得多。 此外,与食品消费行业的其他公司相比,泰森的交易价格远低于利润率和资本结构相似的同行。

例如,Archer-Daniels-Midland (ADM) 在过去 5 年中飙升超过 100%,因为该股没有出现类似的多重压缩。 2016-2018 年,该股市盈率在 10 至 16 倍之间,与泰森食品类似; 然而,其估值倍数保持稳定。 这同样适用于食品消费行业的同行,如家乐氏 (K)、荷美尔食品 (HRL) 和通用磨坊 (GIS),它们已经能够增加其经营现金流。 尽管如此,考虑到其过去的估值和业务实力,泰森食品似乎越来越被低估。 即使在自由现金流的基础上,泰森的交易价格是 16 倍的自由现金,低于荷美尔食品公司的 24 倍自由现金流。 值得注意的是,泰森食品的自由现金流有些周期性,因此不如同行一致。 因此,如果我们考虑泰森公司 20 亿美元的三年平均自由现金流,它的交易价格仅为自由现金流的 10 倍。

如果我们看看整个池塘的大型同行,像雀巢(OTCPK:NSRGY)这样的大型市场领导者的交易价格也更高,尽管在类似行业中经营利润率相当,但其收益为 16 倍,自由现金流为 25 倍。

有利的资本结构

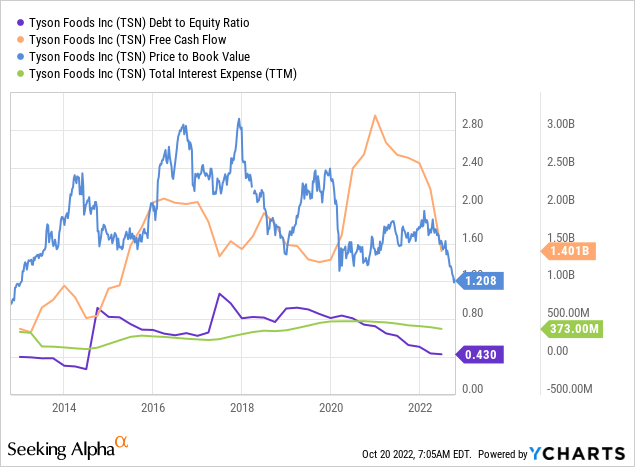

虽然泰森食品可以被认为是利润率较低的资本密集型企业,但其资产负债表肯定是健康的。 如前所述,泰森每年平均产生 20 亿美元的自由现金流,并为其 82 亿美元的长期债务支付每年 3.73 亿美元的利息费用。 这意味着泰森的自由现金流与利息费用比率为 0.19,低于 Pilgrim’s Pride 和 Kellogg。 还值得注意的是,泰森严格专注于管理其负债,在上一季度减少了约 10 亿美元的债务。 结果,其债务权益比率降至仅 0.43,为收购和股票回购以提高股东回报留下了充足的空间。 该股的市账率仅为 1.2 倍,处于 2013 年的水平,远低于 1.8 倍的平均水平。

虽然泰森食品当然不会不受经济波动的影响,但与科技、金融和房地产等其他行业相比,食品供应在经济衰退中往往更加稳定。 总体而言,肉类和杂货的需求收入弹性往往相对较低。 尽管如此,严重的经济衰退可能会影响泰森公司微薄的利润率,这可能会导致短期亏损。 然而,正如 2000 年和 2008 年所见,随着对肉类的长期需求持续增长,该公司迅速复苏。

肉类生产的未来

过去,泰森曾多次因工作条件恶劣而受到审查,包括违反当地法规和被指控虐待动物。 当然,在泰森的业务规模和范围内,丑闻几乎是不可避免的。 随着肉类消费模式的变化和整个食品供应部门出现的可持续性问题,泰森公司可能正在寻找下一个增长阶段的前景。 在 2019 年 11 月的财报电话会议上,泰森首席执行官 Noel White 表示,她认为大约 90% 的蛋白质消费增长可能来自美国以外。事实上,就肉类消费总量而言,中国早已超过北美和欧洲,尽管美国在人均消费方面仍然领先。 然而,随着亚洲和非洲人口的快速增长,包括个人收入水平,肉类消费可能会在 2050 年之前进一步增长。

我们的数据世界

尽管猪肉长期以来一直是全球消费肉类的最大份额,但家禽越来越受欢迎,现在约占所有消费肉类的 33%。 未来 30 年,随着发展中市场和新兴市场继续推动家禽消费增长,预计这一趋势将继续下去。 值得一提的是,这可能与宗教因素有关,因为全球约有 20 亿人是穆斯林,使其成为世界第二大宗教。 然而,其他因素包括收入增加和整体消费趋势。

AG网站

在泰森最大的市场美国也可以观察到类似的趋势,家禽消费量逐渐超过牛肉消费量。 在经历了多年的低迷之后,人均肉类消费总量也继续走高。 虽然美国仍然是泰森最重要的市场,但该公司肯定正在寻找海外增长机会。 在中国取消美国牛肉和猪肉进口限制后,由于严重的肉类短缺,泰森的出口收入猛增。 然而,2022 年 8 月上旬,在美国采取一系列针对中国的行动中,中美紧张局势再次升级后,中国暂停了从泰森公司的部分肉类进口。 贸易紧张局势可能会继续影响泰森公司有效向中国出口的能力,这是迄今为止其最大的机会。 因此,该公司很可能会专注于通过印度、印度尼西亚和中东等新兴市场地区推动外国增长。

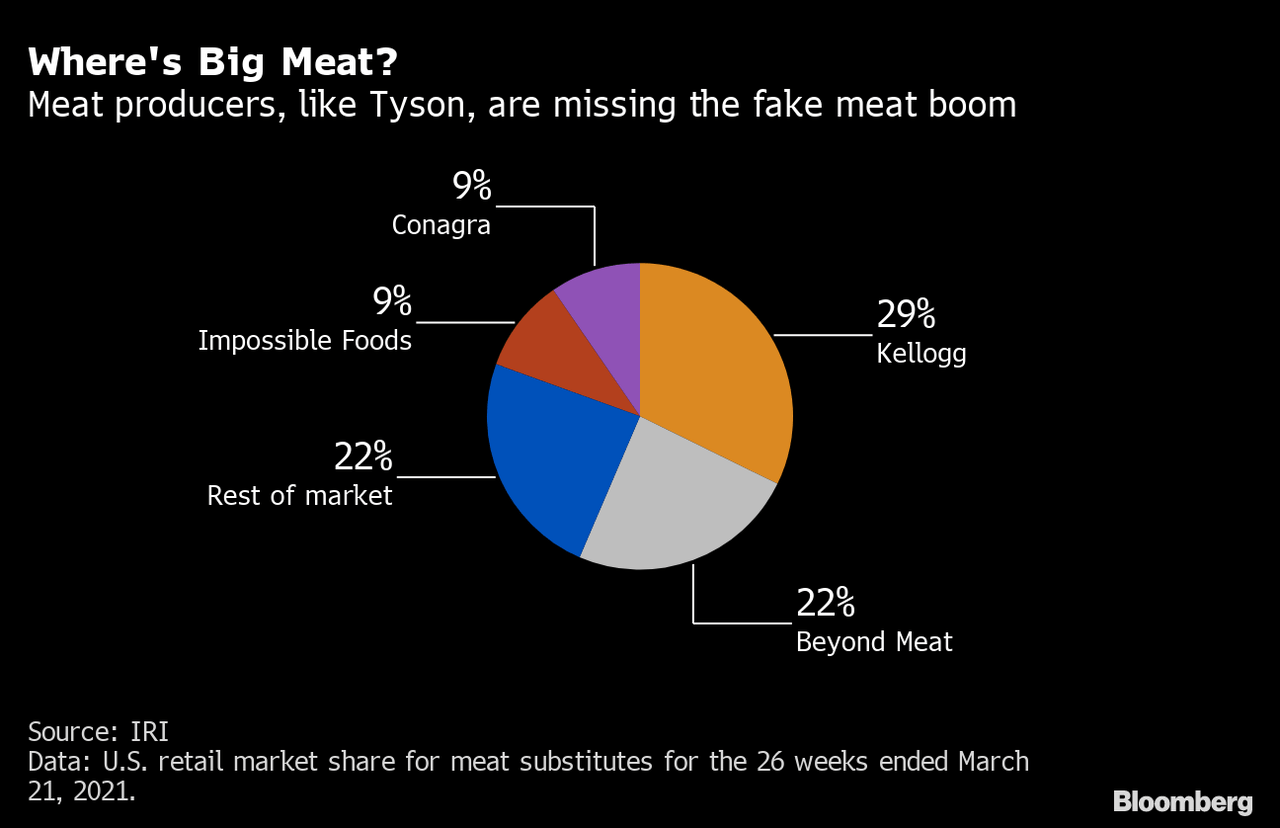

彭博社

然而,泰森通过推出新产品和创新蛋白质食品也有很多增长机会。 根据 Bloomberg Intelligence 的一份报告,到 2030 年,全球植物性蛋白质市场可能超过 1620 亿美元,而 2020 年仅为 294 亿美元。据估计,到 2050 年,植物性蛋白质消费量可能占到 50%肉类消费总量。 然而,泰森在采用新趋势方面进展缓慢,在整个植物性肉类市场中的占比远低于 10%。

2019 年,泰森推出了它的第一个肉汉堡,但事实证明,这种半素食半肉的汉堡很难卖,该公司最终因需求低迷而停产。 现在,泰森打算再次尝试,通过自己的 Raised & Rooted 品牌推出植物性鸡块和植物性碎牛肉。 荷兰合作银行高级动物蛋白分析师 Christine McCracken 承认,大型肉类生产商将面临大量试验和错误,并且不会立即将所有产品都做好。 然而,考虑到市场仍处于早期阶段,对大多数肉类公司来说还不是一个有利可图的利基市场,泰森有时间把它做好。 泰森最大的研发中心探索中心拥有 300 多名食品科学家、感官科学家和厨师,致力于改进、创造和测试新产品。

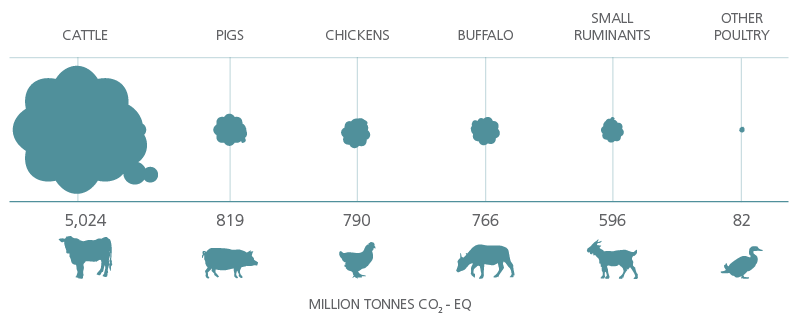

联合国粮食及农业组织

这将使泰森能够发现新的食品趋势并将其商业化,以适应不断变化的消费者偏好。 当然,考虑到农业和食品工业对全球二氧化碳排放的贡献,它还有改进的空间。 然而,直接排放并不是唯一有改进空间的部分。 地球上大约 30% 的土地用于饲养养殖动物或种植农作物来喂养它们。 减少耕地将恢复生态健康并导致大气中的碳含量下降。

除了有机增长和创新,泰森可能会继续收购以扩大其产品组合并加强其竞争优势。 2014 年,泰森收购了 Hillshire Brands 和 AdvancePierre Foods,进一步进军预制食品市场。 它还于 2018 年以 21.6 亿美元收购了麦当劳鸡肉麦乐鸡和菲力鱼供应商 Keystone Foods 的主要制造商。 该交易进一步扩大了泰森在全球的影响力和影响力。 泰森很可能会继续利用其自由现金流来收购新业务并扩大其市场份额。

底线

虽然泰森食品看起来像是一只乏味、低增长的价值股,但投资者看到他们的投资在过去 10 年平均每年增长 16.8%(不包括股息),超过了平均回报率为 11.9 的标准普尔 500 % 在同一时间段内。 泰森食品能否在未来 10 年显示出类似的回报并击败大盘? 当然,问题的答案在遥远的未来,但以目前的估值来看,似乎也不是不合理。

[ad_2]

Source link