[ad_1]

欢迎

从 2021 年的 IPO 价格和年初至今的近 60% 下跌了 40% 以上,我决定回顾一下洗车先生(纽约证券交易所:MCW) 因为这是我有兴趣以合适的价格拥有的业务。 我的原因 发现洗车先生是一项有趣的业务,包括:

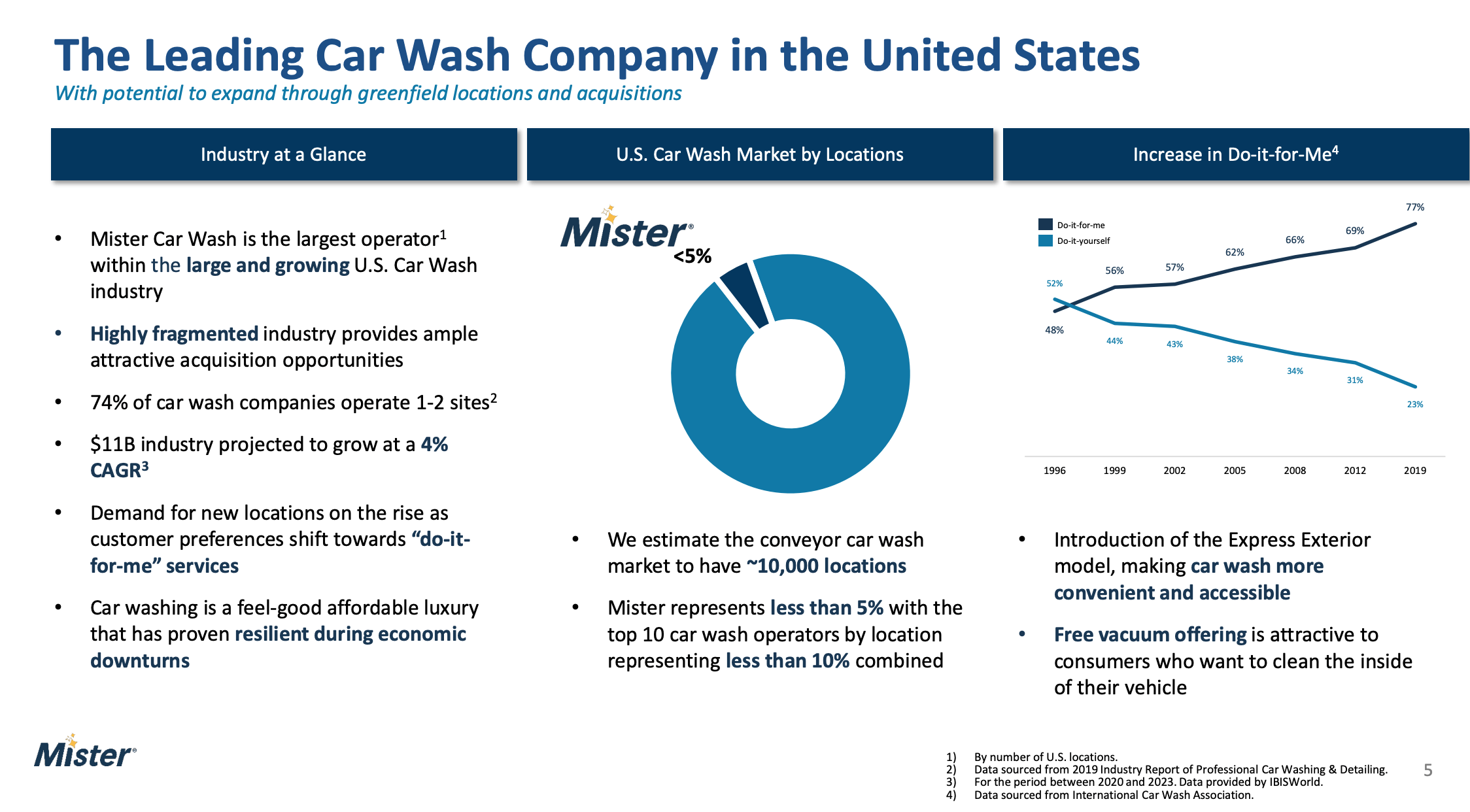

1/ 重要的增长机会 – MCW 相信它可以将其单位数量增加到 1,000 个地点,而目前的基数约为 400 个。 与小型夫妻店相比,MCW 具有一些竞争优势,包括更现代化的洗车车队,这些洗车队更高效(在水/电使用方面)并且需要更少的维护支出。

此外,在一个地理区域内拥有多个位置使 Mister Car Wash 能够提供每月订阅(如下所述)。 拥有 1-2 个地点的 mom&pop 运营将无法提供相同的便利(客户可能需要进一步驾驶才能使用订阅)。

碎片化产业 (洗车先生投资者介绍)

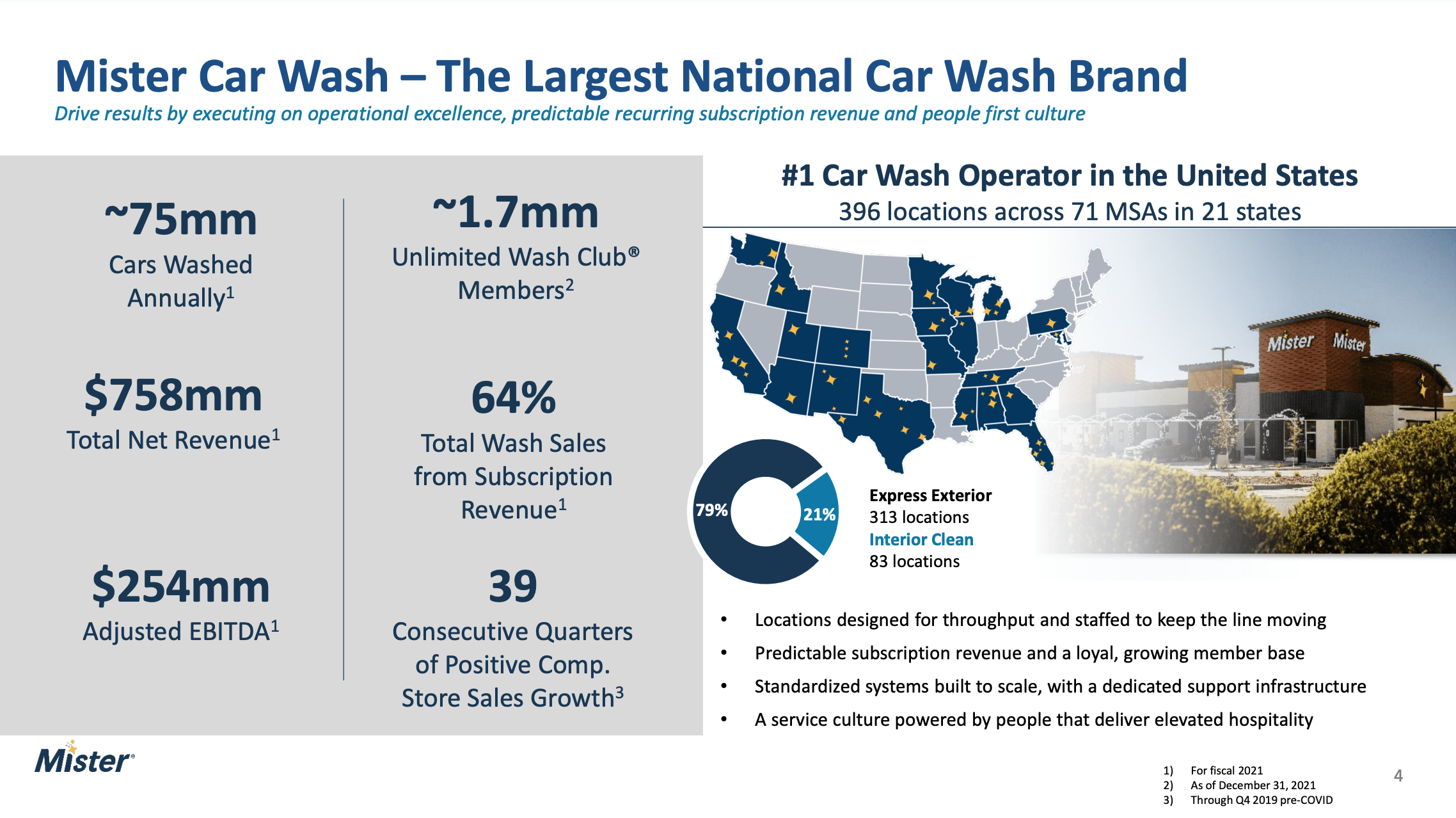

2/ 经常性收入基础 – 如下所示,MCW 收入的 64% 来自每月“所有你可以洗的”订阅。 经常性收入业务通常在整个经济周期中具有更稳定的盈利能力,并且往往以更高的 EBITDA/收益倍数进行交易。

先生洗车概述 (投资者介绍)

3/ 快速收回新店 – 管理层估计,在执行售后回租交易后(注:在售后回租交易中,MCW 出售其洗车房地产并回租该位置,释放了很大一部分投资资金) ,新的地点在大约 3 年内收回投资。 这是一个非常好的资本回报率,应该可以让公司快速发展。

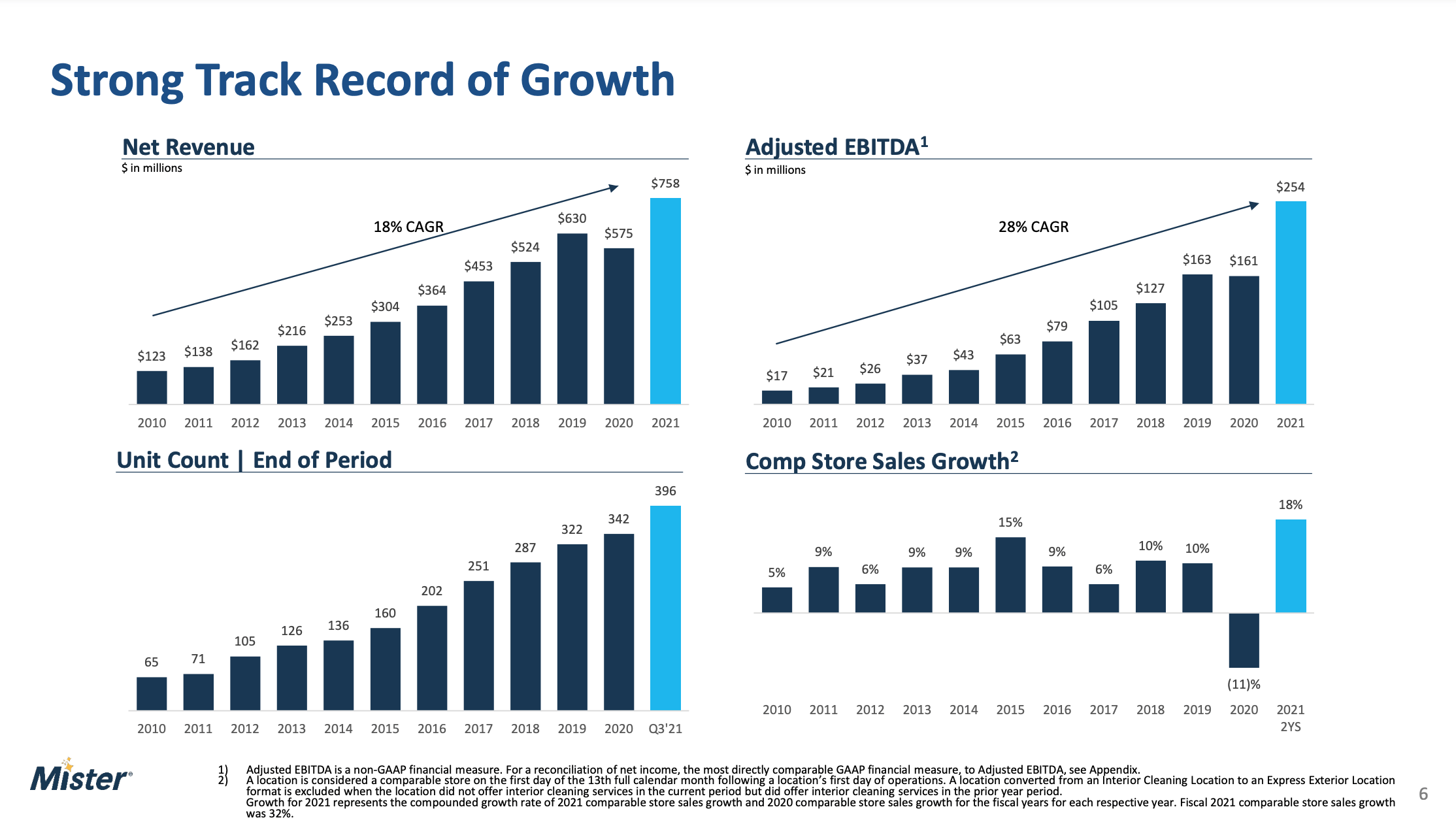

4/ 在扩大门店基础的同时,在单位增长、可比销售额、总收入和 EBITDA 方面拥有稳固的长期历史记录。

历史财务概览 (MCW 投资者介绍)

逆风

尽管该公司拥有成功的长期业绩记录并为增长做好了充分准备,但该公司在 2022 年经历了一些有意义的逆风,包括:

– 2Q22 最慢的可比销售额(不包括 COVID/2020)仅为 2.4%,这导致管理层将全年可比销售额预测从 5-7% 下调至 3-5%。

– 劳动力和公用事业的通货膨胀逆风。 虽然总收入增长超过 14%(主要来自新地点的增长),但 EBITDA 增长不到 2%,利润率受到复合销售缓慢和费用上升的负面影响。

估值与结论

以 8.18 美元的价格,加上最近的管理指导,我得出 Mister Car Wash 的估值倍数如下:

|

分享价格 |

8.18 |

一个 |

|

分享 o/s |

330 |

乙 |

|

市值 |

2,699 |

C=A*B |

|

净债务 |

900 |

D |

|

总上限 |

3,599 |

E=C+D |

|

2022 年 EBITDA |

270 |

F |

|

2023 年 EBITDA |

290 |

G |

|

预计维护资本支出 |

30 |

H |

|

2023e EBITDAX |

260 |

我=GH |

|

EV/ 2023e EBITDAX |

13.8 |

=E/I |

|

2023 年 EBITDA |

290 |

G |

|

减少维护资本支出 |

30 |

H |

|

减少利息费用 |

45 |

Ĵ |

|

减税 25% |

50 |

ķ |

|

自由现金流,前增长 |

165 |

L=GHJK |

|

每股自由现金流,增长前 |

0.50 |

M=L/B |

|

P/ FCF(增长前) |

16.4 |

N=A/M |

需要注意的是,我使用维护资本支出(维持现有商店所需的资本支出金额)而不是总资本支出,其中包括额外的约 8000 万美元(扣除售后回租)来资助新店的增长。 如果我使用总资本支出(扣除销售回租)而不是维护资本支出,每股自由现金流约为每股 0.25 美元(意味着 33 倍 FCF 倍数)。

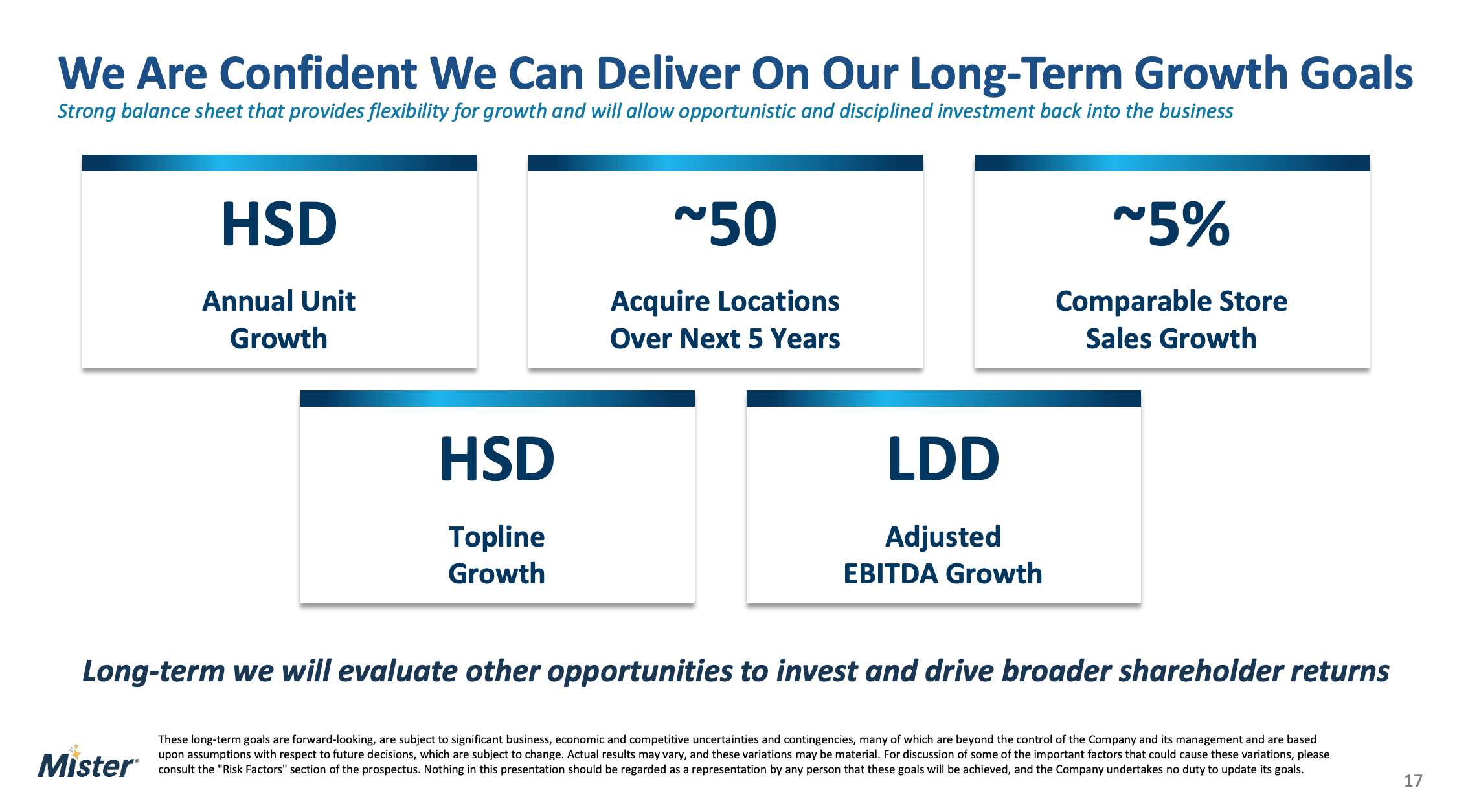

显而易见,投资者为每股自由现金流的更高增长支付更高的倍数。 为了与使用不包括增长资本支出的自由现金流的倍数保持一致,投资者应将 16 倍的倍数与预期的同店销售额进行比较(如下所示,MCW 管理指南长期保持 5% 的同店)。

长期财务目标 (MCW 投资者介绍)

对于 5% 的同店销售额增长,16 倍 FCF 似乎是一个合理的价格。 作为价值投资者,我希望以比我估计的公允价值低 1/3 的价格买入——因此我希望以每股 6 美元左右的价格买入。

风险

1/ Mister Car Wash 可能无法执行其长期增长计划,该计划取决于通过售后回租获得的有利融资条款。

2/ 二次股票发行——在首次公开募股后,MCW 的大部分股份由私募股权公司 Leonard Green Partners 持有。 这会对股票造成悬念,因为如果伦纳德格林出售额外股票,股价可能会大幅下跌。

[ad_2]

Source link